A股回调:上车还是下车?

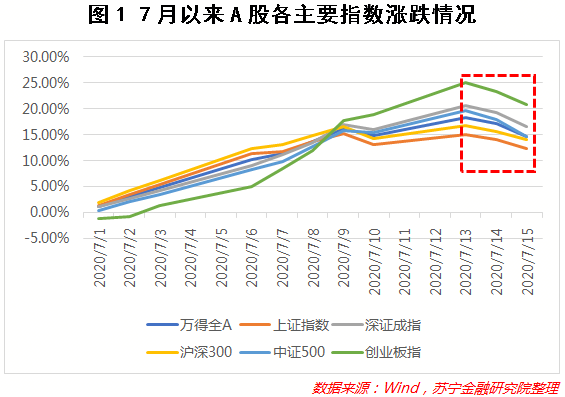

7月以来,A股各主要指数放量快速上涨后,近两个交易日有所调整(见图1),高涨的市场情绪开始摇摆:这是股市的正常调整(意味着上车),还是牛市结束的前奏(意味着下车)?

下面,和大家分享我们的观点。

从历史看,牛市的路都是曲折的

我们来看最近的两轮牛市。第一轮是从2005年的7月至2007年的10月,上证综指从998点一路攀升到6124点,但从图2可以看出,在这一轮牛市中,上证指数至少经历了4次比较明显的阶段性回调。第二轮是从2014年的7月到2015年的6月,上证综指从1990多点上涨到5178点,期间也经历了程度不等的多次调整。

综合历次牛市的数据,这两个交易日的小幅调整,更像是市场快速上冲后的正常回调。

这一轮牛市的特点和根基

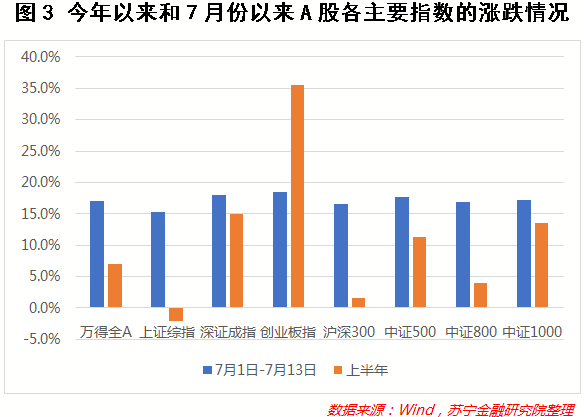

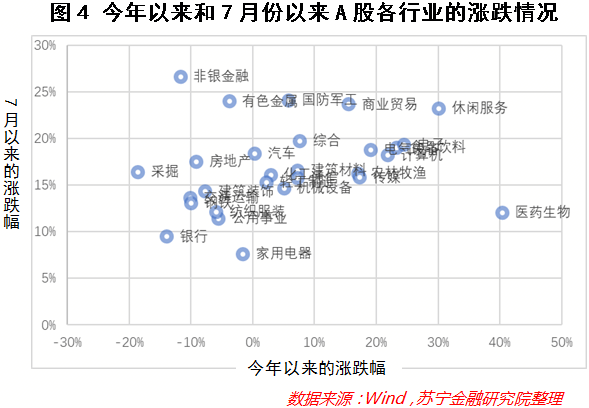

当前的市场是不是牛市,答案是毫无疑问的,从各项技术指标看,当前市场至少是一个技术性牛市。从各个指数(图3)和行业(图4)的涨跌情况来看,这一轮牛市的结构分化特征非常明显,但7月以来先前表现较弱的指数和行业有较为明显的补涨。

从图3可以看出,7月之前A股各主要指数的涨跌差异很大,表现最好的是创业板指,表现最差的是上证综指,7月以来表现较弱的指数有补涨,但综合今年以来的情况看,A股指数的分化还是比较明显,成长风格明显占优。

再来看行业,从图4可以看出,今年以来表现最好的行业是医药生物、食品医疗、电子和计算机,7月以来补涨最为明显的是非银、有色和国防军工。

回顾2017年至今的A股走势,有两个非常清晰的主线:一个是价值发现,另一个是科技走牛。两条主线带动消费股、科技股和医药股(综合了消费和科技两大元素)轮番上涨。

消费股上涨的底层逻辑是非常坚实的,随着居民财富的累积,消费代替投资成为驱动我国经济增长的主引擎,2017年我国已超过美国成为全球第一大消费市场,消费领域的龙头公司体量大、成长快,尽享市场的红利,但在彼时的A股,这类公司的价值并未被充分发现。随着A股的双向开放,越来越多的外资开始配置A股,具有全球比较优势且价值被低估的消费股雀屏中选并带动内资跟投,消费股迎来估值和盈利的戴维斯双击,一路上涨。

科技股的上涨是另一个故事,科技股上涨是政策红利(以科创企业为重点扶持对象的资本市场改革)和工程师红利共振的结果。

7月A股快速上涨使得市场发展的主线有了一些变化。7月份A股快速上涨的驱动因素之一是宽货币,A股如舟,资本似水,水涨则船高,资金涌入导致A股估值提升、“水牛”成形;另一个因素我们认为是政策层面的,证据就是以券商为代表的非银金融的迅猛补涨和科创板、创业板的持续上涨。因此,本轮的牛市是一个政策市,也是一个资金市。

后市展望:注意“点刹”效应

市场当下最关心两个问题:一是后市如何走,是快牛、慢牛还是不牛了?二是市场的主线是什么?是否有风格上的转换?是消费股、科技股、医药股的风继续吹?还是金融股、周期股的春天到了?

首先回答第一个问题,我们认为无论从资金还是从政策方面看,都无法支持快牛,更可能是一个进二退一的慢牛格局。

从资金方面看,10年期国债利率在二季度初期曾有短暂的快速回落,跌入2%-2.5%的区间,后又明显回升,我们预计三季度将在2.6%-3.1%这个区间震荡,显示央行在货币宽松方面非常谨慎。

从复工复产以及经济复苏方面看,因为疫情的有效控制、医疗物资出口和报复性消费等诸多积极因素的影响,经济V型反弹,但三季度经济复苏会面临一些结构性因素的制约,复苏的势头可能会趋缓。

最后是快牛并不利于资本市场改革的有序推进和改革目的的达成,一旦市场出现快牛的苗头和趋势,监管层将会通过“点刹”的方式给予有力的提醒,上周证监会对配资出手是一个明显的例子。

当前的宏观环境可用“宽信用、低通胀、强改革”来形容,这种市场格局比较有利于成长股和券商等特定行业的金融股。与此同时,新冠疫情的发展仍有巨大的不确定性,加上之前基金在消费股上抱团非常明显,业绩确定性比较强的消费股可能仍会受资本的追捧。