青铜变王者!铜价半年反弹近50%!还能涨吗?

前有黄金的飞涨,后便有铜价的强势反弹。

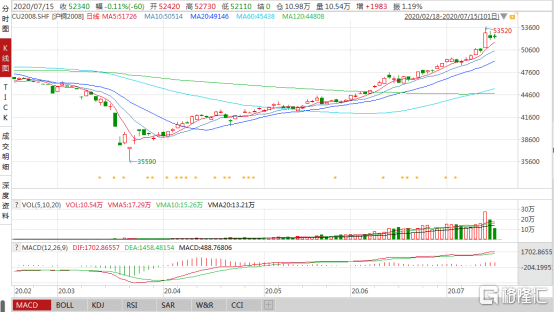

本周一(7月13日),沪铜领涨国内期货市场,当日收盘主力合约收报52880元/吨,创下2018年7月以来的新高;目前有所微跌,报52320元/吨。

值得注意的是,从今年3月23日触及年内最低点35590元/吨以来,沪铜目前累计涨幅逼近50%。

数据来源:Wind

同时,国际铜价也涨势兴旺,近期LmeS铜以及COMEX铜盘中均创下近两年的新高,虽或受美股大盘震荡而被限制了冲高,但仍保持一定的强势。

数据来源:Wind

俗语说得好,五穷六绝七翻身,7月通常被视为全年上涨概率最高的月份,显然,在近期牛市已至的呼声之中,铜价也乘着这股气运大幅反弹,而基于现状这一看多的信号或将具备一定的支撑。

疫情是最大的反弹助力

事实上,究及近期铜价上涨的原因,主要与疫情期间供需关系的变化有关。

首先来看供给端,新冠疫情来势汹汹,其攻击的势头依旧没有减缓,挑战性较为严峻。而在其中,近期南美国家疫情反复爆发,使其当地矿山开工率不高,矿山供应急剧缩减,且港口发货效率低,加重了供应中断的可能性,进而加深了铜价的看涨预期。

“冠状病毒大流行正在北美和南美失控,除非政府和个人采取必要措施抑制病毒传播,否则病毒将继续不受阻碍地传播。”——世界卫生组织

根据美国约翰斯·霍普金斯大学统计数据显示,截至目前,全球新冠确诊病例超1337万例,累计死亡超过57万例,其中,南美疫情形势严重,巴西累计确诊病例超192万例,累计死亡超过7万例;秘鲁累计确诊病例超过33万例,累计死亡12229例;智利累计确诊病例超过31万例,累计死亡7024例。

数据来源:微博

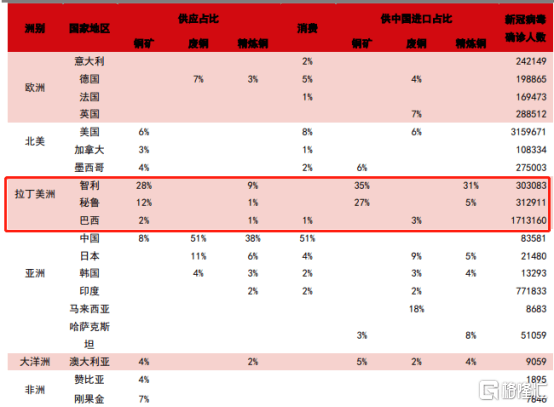

要知道的是,纵观全球铜矿供应格局,以智利、秘鲁为首的主要铜产量近乎占据“半壁江山”,在其中,智利矿山铜产量占世界铜矿供给的28%以上,秘鲁矿山铜产量占世界铜矿供给的12%以上。

铜供应国家占比情况

数据来源:中信期货

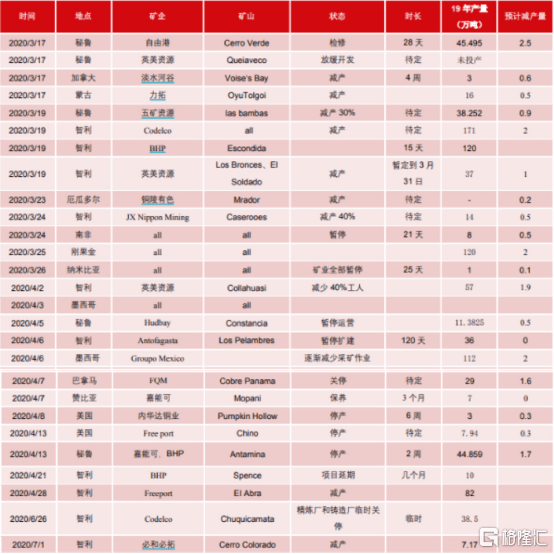

而由于受到疫情这个“拦路虎”带来的负面影响,再加上相关铜矿因薪资谈判未达成协议,工人计划罢工等因素叠加,智利等主要铜生产国的相关供应被迫收紧也是可预见的,智利铜业委员会预估智利铜产量下滑20万吨,大约占到了智利2019年总产量的3.5%左右。

“2019年铜矿产量为2046万吨,2020年铜矿产量预计为1965万吨,同比下降4%。”——ICSG数据

疫情以来铜主要供应国减产情况

数据来源:中信期货

需求端复苏作支撑

而随着南美主要铜资源出口国受疫情的冲击而大量减产,供需关系便出现了一定的失衡,供不应求之势开始显现。

“第二季度的铜销量比疫情爆发时的预期要高出约8%。”——全球最大的铜业上市公司Freeport-McMoRan Inc.

我国自秘鲁以及智利进口铜精矿占比

数据来源:中信期货

尤其是随着全球最大的工业金属消费国——我国疫情缓和,进入常态化防控时期,在流动性充裕的背景之下,宏观经济显著回暖,复工复产正常运行(铜精矿对外依存度约为80%,且其需求约占全球铜需求的40%),铜作为基建的必备材料在回暖的制造业中“大展身手”,市场对铜的需求有所释放,沪铜去库存超预期(二季度沪铜库存连降15周,且周均降幅达到1.87万吨,创出近10年来的新纪录),进而助力铜价走高。

沪铜二季度去库情况

数据来源:中信期货

“6月我国工业生产者出厂价格指数(PPI)同比下降3.0%,降幅比上月收窄0.7个百分点;环比则由降转涨...6月份我国制造业PMI为50.9%,比上月上升0.3个百分点,连续4个月位于荣枯线上方。”——统计局数据

整体来说,二季度处于铜消费季节性旺季,叠加海外铜矿和废铜供应受阻,供给端有所承压,需求端产生一定的爆发,基于供不应求的逻辑,一举使得铜价便从3月23日的底部出现了修复性反弹。

铜价还能再飞一会吗?

时间已至7月中旬,铜价的强势能否得以持续也受到了市场的普遍关注,毕竟其被花旗视作全球经济总体状况的风向标,其走势也反映了大盘的变化情况。

而身处这一特殊时期,铜价的看涨预期还是较为强烈的。

毕竟,新冠疫情的严峻性不容小觑,这或将使得疫情严重的南美洲持续处于“水深火热”之中,主要生产国的供应存有较大的不确定性,供给端偏紧,再加上资本市场宽松性显著,或对铜价走高产生一定的助力。

“今年全球矿山供应将损失56万吨,在采矿和废料供应中断的情况下,需求将超过产量。”——摩根士丹利

另一方面,需求端有望企稳。虽然七月、八月为传统的消费淡季,已将前期积压订单基本消化,再加上废铜替代效应明显,其消费表现或不如二季度那么抢眼,订单有所走弱,但随着我国等主要需求国经济复苏,下游需求即便是无法大量释放,也或维持较高的水平,再加上累计库存预期不多,铜价有望维持在高位震荡区间运行。

沪铜库存走势

数据来源:中信期货

“铜近期回升至公共卫生事件爆发的水平,有望挑战铜在第三季度触及高位的能力。”——大宗商品策略主管Ole Hansen

此外,在铜价上涨预期的背景之下,铜概念板块也或迎来一波强势,尤其是头部标的(洛阳钼业等)龙头作用或更为凸显。

结语

2020年上半年已悄然过去,但疫情这只巨型黑天鹅并未飞走。在其笼罩之下,各行各业或多或多都受到了负面性冲击。

但常言道,祸兮,福之所倚,福兮,祸之所伏。

疫情虽然为铜价带来较大的不确定性,时不时引发市场担忧连累股市走熊,大宗资产跳水。但它作为影响铜价的主要因素,或将通过改变其供应关系,使得铜价得以攀升,乃至大幅反弹 。

尤其是近期全球流动性充裕,市场“走牛”效应浓重,投资者情绪趋向乐观,股市与商品或将产生积极共振,排除掉内外盘铜价齐涨带来的资金过热这一因素之外,在一定程度上,以铜为首的有色金属品种或继续“眉飞色舞”,有所收益。