今年已翻10倍!英科转债凭什么这么火?

“股王”贵州茅台常年走牛,受A股市场万千股民顶领膜拜。自此,有许多投资者将各行业表现最好的股票冠以“茅”的称号。例如,恒瑞医药被称为“药茅”,海螺水泥则是“泥茅”。

近日,市场出现了一只“债茅”,只是这个市场不是股票市场,而是可转债市场。

逆天的“债茅”

谜底揭晓!所谓的“债茅”就是指英科转债。

昨日,该转债盘中两次临停,一度飙涨55.24%,价格最高达到1365.55元。此后,价格有所回落,截至收盘上涨45.08%,为1239元,成交21.68亿元,换手率高达13倍。

这个价格也再次刷新了此前由该转债创下有史以来的最高价格。

图片来源:Wind

另外,从2020年年初至昨日收盘,英科转债的期间涨幅达到了959%。

人们常说“十倍大牛股”。可是,“十倍大牛股”常有,“十倍大牛债”少见。

9倍牛股现世

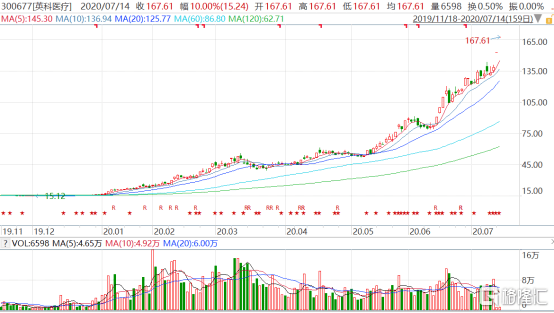

英科转债的价格之所以能涨上天,和转债对应的正股英科医疗(300677.SZ)持续暴涨有很大的关系。

最近两个交易日,该股连收两个一字涨停板,股价目前已经来到了167.61元/股,市值则达到了369.07亿元。

年初算起至今,英科医疗的股价已经上涨了920%,只稍逊于“债茅”的期间涨幅。

图片来源:Wind

而英科医疗的股价大爆发主要得益于疫情下公司业绩的激增。

该公司是一家致力于一次性医疗耗材和医疗耐用设备的制造商,于2017年7月在创业板上市,主要产品包括一次性手套、轮椅、冷热敷、电极片等多种类型的护理产品。

从产品来看,该公司以一次性手套为主的医疗防护类产品实现的营收占2019年总营收的比例达到了84.94%。另外,该公司主要产品以出口为主,2019年出口占比高达94.55%。

7月10日晚间,该公司发布2020年半年度业绩预告,预计上半年盈利19亿元至21亿元,比去年同期增长2581.8%至2864.1%。

(图片来源:英科医疗公告)

公司也在公告中给出了中期业绩暴增的原因,包括一次性防护手套产品售价增长,手套产能同比增加,公司提高了生产效率以及美国免除了公司主要产品丁腈手套的进口关税等。

这里多提一句,与一般的游资炒作不同,英科医疗的股价持续暴涨是多股资金合力的结果,这其中既有游资也有机构资金,一季度前十大流动股东的名单体现了这一点。

名单显示,一季度新进入十大流通股东中的四位均是公募基金,减仓的则是私募。

图片来源:Wind

炒上天的转债们

除了正股英科医疗的股价持续暴涨之外,英科转债成为“10倍大牛债”也和整个可转债市场遭到资金的爆炒有关。

该转债作为市场龙头,自然受到了更多资金的青睐,也享受了更高的溢价。

这里稍微介绍一下可转债的定义和一些特点:

可转换债券是指持有者可以在一定时期内按一定比例或价格将之转换成一定数量相对应的股票的债券,兼具了债券的安全性和股票的高收益性。

可转债交易制度为T+0,可以当日买入当日卖出;和债券一样没有涨跌幅限制(涨、跌幅过大,会遭遇临停);比普通债券多了一种选择,可以换成股票,赚取股票收益。

图片来源:Wind

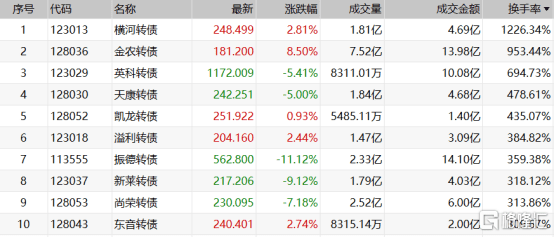

可转债市场现在有多疯狂?

从换手率指标来看,换手率超过10倍的有横河转债,达到了1226.34%,这意味着筹码半日已经交换了12倍;金农转债的换手率也达到了953.44%;此外还有23只可转债的半日换手率超过100%,包括振德转债、东音转债、特发转债等。

(图片来源:Wind)

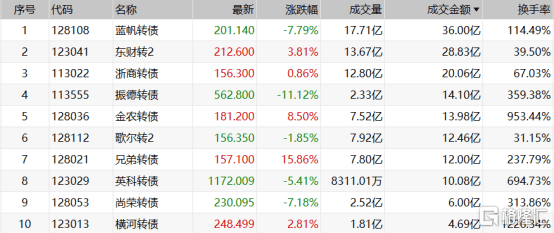

另外,由于T+0的交易制度,频繁换手的结果就是成交金额异常大。从半日的成交金额来看,蓝帆转债、东财转2、浙商转债等8只可转债的交易金额已经超过了10亿元,其中成交金额最大的蓝帆转债达到了36亿元。

(图片来源:Wind)

还记得5月的泰晶转债吗?

被大肆炒高的股票存在较大风险,被炒上天的可转债同样面临非常大的风险。

除了价格下跌的风险外,价格过高的转债还面临着强制赎回的风险。

此前被爆炒的泰晶转债的价格曾一度达到420元的高位。

今年5月6日晚间,泰晶科技(603738.SH)突然宣布将强制赎回发行的泰晶转债。

据披露,公司股票在3月30日至5月6日期间,连续三十个交易日中至少有十五个交易日收盘价格不低于“泰晶转债”当期转股价格的130%(即23.27元/股),已触发“泰晶转债”的赎回条款。

在公告发布后的次日,该转债的价格直接暴跌47.68%。此后,更是进一步连续暴跌,没来得及卖出的投资者损失惨重。

目前,英科转债已经触发强制赎回条款。

虽然英科医疗昨晚公告表示,暂不行使“英科转债”的提前赎回权利,不提前赎回“英科转债”,但是要知道泰晶科技此前也曾发布类似的公告。

总之一句话,英科转债的价格目前已经太高了,后续一定要注意暴跌的风险。