半年赚10亿、市值超千亿!芒果超媒靠“浪姐”赚嗨了

试问今夏哪个综艺节目最火?

非芒果超媒的《乘风破浪的姐姐》综艺节目莫属。

即便是在《青春有你2》、《创造营2020》双重夹击下,“浪姐”还是凭借着宁静、伊能静、张雨绮一众成名已久的女艺人硬生生杀出一条血路,成为现象级综艺节目。

“上线29天,累计播放量破19亿,不断登顶各大平台热度榜单榜首,预计全年有望登顶2020年网综Top1;另外,“浪姐”的招商/赞助品牌数量目前也达到16家,是近两年综艺项目品牌数量之最。”

(图片来源:网络)

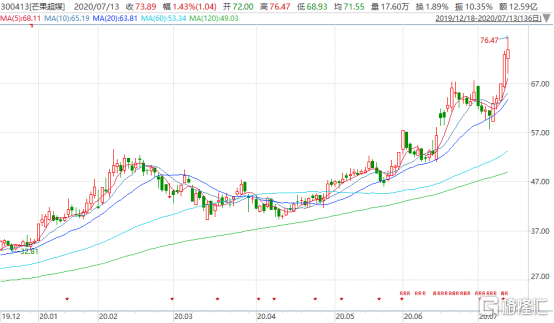

而“浪姐”爆火之下,芒果股价自然而然地走出一道漂亮上升曲线。

从节目上线的6月12日至今,其股价累涨近40%,期间市值还首次迈过千亿大关。截至今日,其股价涨1.43%至73.89元,总市值为1316亿元。

(行情来源:wind)

1、上半年爆赚10亿元

7月11日,芒果超媒发布上半年业绩预告,“净赚10亿元”的成绩可谓让人眼前一亮。

2020年上半年,芒果超媒预计上半年净利润同比增长29.42%-41.86%,盈利10.4亿元-11.4亿元。而值得一提的是,芒果超媒半年度净利润已接近去年全年净利润,2019年其归母净利润为11.56亿元,同比增长33.59%,营收为125.01亿元,同比增长29.4%。

(图片来源:芒果超媒)

今年半年净利润接近去年全年净利润,如此增长水平,芒果超媒在众多影视上市公司中还是蛮厉害的。

众所周知,2020年初新冠疫情的影响,影视市公司们大多呈现亏损状态中,诸如横店影视、上海电影、奥飞娱乐等皆在业绩预告中道出了亏损的事实。另外,在长视频平台当中,芒果超媒目前也是为数不多实现了盈利的公司,去年爱奇艺、腾讯视频皆是亏损的状态。

回到财报上,芒果超媒上半年净赚10亿元,主要是得益于两大因素的助力:

一是,优质内容驱动广告与会员,该公司上半年推出《乘风破浪的姐姐》等多个优质剧集和综艺节目,由此带动会员数量大幅度提升及广告收入大幅度增长;二是疫情期间,公司运营商业务在线上教育、生活服务等方面发展提速。

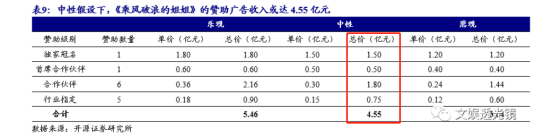

那么,仅“浪姐”这一综艺节目就能够带给芒果超媒多大的收益呢?

在赞助品牌数已达到13个的情况下,按照“独家冠名”“首席合作伙伴”“合作伙伴”“行业指定”分别为1.5亿元、5000万元、3000万元和1500万元的赞助价格计算,仅广告赞助一项,“浪姐”就能直接带来4.5亿元的收入。

(图片来源:开源证券)

而现如今其赞助品牌数量目前也达到16家,带来的广告收益或许将超过4.5亿元。

另外,除广告收益之外,“浪姐”芒果TV的付费会员拉动作用也无可比拟——目前“浪姐”累计播放量破19亿,预计全年有望登顶2020年网综Top1。在此基础下,开源证券预计,2020年其付费会员将去年的1837万人增长至2741万人,会员收入或为27.93亿元。

不过,除了《乘风破浪的姐姐》之外,今年上半年,芒果超媒还推出了《下一站是幸福》《锦衣之下》《我才不要和你做朋友》《朋友请听好》《明星大侦探》等多部热门剧集和爆款综艺,这些优质内容,也在一定程度上贡献了不少收益。

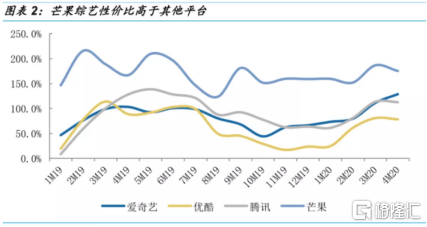

在赛道上远远跑赢其它平台,芒果超媒这也不是第一次了。

从“性价比指数”来看,2019年1月至2020年4月,芒果TV台网综的性价比持续保持在120%以上,远高于其它三大平台,说明了其综艺质量较高,内容更具竞争力。

(数据来源:国金证券)

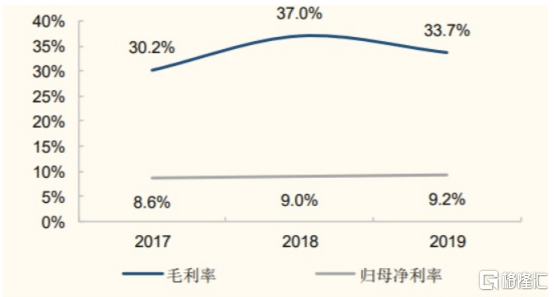

从盈利能力来看,芒果TV作为率先实现盈利的互联网视频平台,上市以来一直保持30%以上的毛利率,归母净利率也逐年上涨。比起“爱优酷”的连年亏损,其盈利能力也算不错的。

(数据来源:国金证券)

此背景下,芒果自然颇受资本市场青睐,仅今年6月份,就有中信证券、国信证券、天风证券等12家机构给予芒果超媒“买入”或“强烈推荐”评级。

2、“乘风破浪”背后的秘密

前文已经提到,芒果超媒凭借着“浪姐”今年上半年收获一个股价与业绩齐飞的“戴维斯双击”。

但如果将时间线拉长一点,芒果超媒刚刚兴起的时候,靠得可不是乘风破浪的“姐姐”而是乘风破浪的“爸爸”。

芒果超媒的前身是湖南广电旗下的快乐购业务,主要负责湖南台的电视购物业务。2015年,湖南广电先将电视购物资产“快乐购”作为资本平台在A股上市。2018年,湖南广电又将包括芒果TV和综艺、影视等内容创作的5家子公司打包放入上市公司,更名为“芒果超媒”。

自此,经过湖南广电的这一番整合,湖南台通过芒果传媒间接控制新上市公司芒果超媒64.2%的股份。换言之,湖南广电总台是芒果超媒的控股股东。

由于靠着湖南广电这棵“大树”,芒果超媒自面世以来,就拥有不少独天得厚的优势。

最为明显的优势,则是可以通过较低的内容成本拿到高溢价的内容资源。

众所周知,国内长视频亏损的很大原因可归咎于高昂的内容成本,但这个问题上芒果超媒就有着明显的优势——即芒果TV可以用低价获取湖南卫视节目的独播权,并向市场分销部分节目版权获得收入。这不仅降低了芒果TV的内容成本投入,并且还能够向市场分销部分节目版权获得高溢价的收入。

2017年,快乐阳光互联网视频业务的内容成本和分销内容版权结转成本共计12.35亿,约占当期营收的36.5%,同时期爱奇艺内容成本占营收比重为72.5%。这样的内容资源倾斜,自然成为了芒果TV早早实现盈利的一大关键了。

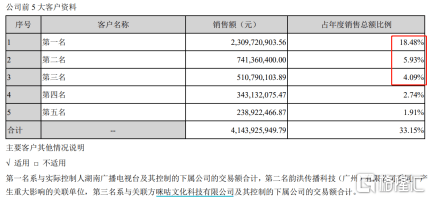

此外,由于背靠湖南广电,芒果TV持有湖南广播电视台IPTV和OTT这两大牌照,手持这两张牌照后,该公司便拥有了牌照的渠道费收入这一优势;另外,湖南广电也能给它带来稳定的客户,2019年前几大关联方客户总共为芒果带来近30%的收入。

(图片来源:芒果超媒)

不过,单单是靠湖南广电“爸爸”资源加持,芒果TV是走不了这么远的。

没错,主要的原因还在于芒果超媒自身实力上。

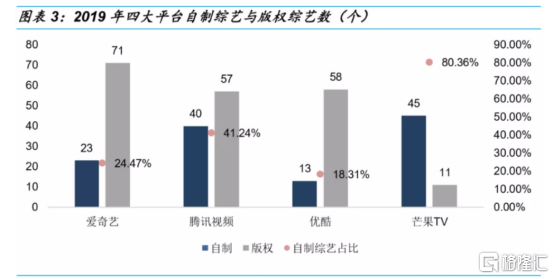

一方面,芒果TV制作能力较强且高产,共有综艺工作室32个,19年自制综艺45部,在四大平台中位列第一,且自制综艺占比超过80%,而爱优腾的自制综艺占比均未过半。

(数据来源:国金证券)

另一方面,芒果TV创新能力也比较强,其先发优势难以被后续类似题材的综艺赶超,其他平台的综艺火爆之后也能在此基础上改进创新,打造新的看点和热点。

比如其具有先发优势的爆款综艺《向往的生活》首季播放量达20亿,而后续腾讯视频出品的《幸福三重奏》的首季播放量仅11.7亿;此次推出《乘风破浪的姐姐》虽然是在《青春有你2》、《创造营2020》之后,但热度和话题也完全不输,甚至颇有成为2020年最火综艺的势头。

综上来看,芒果超媒的兴起并非偶然,而是在天时地利人和等因素结合下的必然。

结语

虽说芒果超媒如其自制的热播综艺“浪姐”一般,乘风破浪,风头正盛,但实际上,如今其面临的问题也是蛮明显的。

目前而言,芒果超媒的市值已飚升到1300亿元了,市盈率也高达108倍,但在市盈率远高于影视公司的同时,其上半年净赚10亿元的业绩水平仍撑不起千亿市值的。

同时,相关协议显示,2020年12月30日之前,湖南台制作的内容,快乐阳光是拥有独家采购权的,而2020年之后,只有同等条件下的优先购买权。这种情况下,随着快乐阳光等并购标的业绩承诺到期,低价购买的优先权将难以为继,届时芒果超媒业绩不确定性较高。

简单来讲,当湖南广电“爸爸”给予的特权消失了,芒果超媒还能实现如今这样的利润吗?

最后是,现金流状况不佳的问题。据财务数据显示,芒果超媒的经营活动现金净额常年为负,2017-2020年上半年,芒果超媒经营活动产生的现金流量净额分别为-0.6亿元、-3.77亿、2.93亿及-3.53亿元,赚那么多钱也依然没有改善现金流较差的问题。

因此整体来看, 虽然芒果超媒乘着“浪姐”之风火得一塌糊涂,但是,在上述问题的围绕下,芒果能否更进一步还有待时间的检验。