图书机构果麦文化拟IPO:韩寒所持股份市值或超8000万,易中天三年获稿费1800万

近日,果麦文化传媒股份有限公司(下称果麦文化)创业板发行上市获受理。

招股书显示,果麦文化拟发行不超过1801万股,占发行后总股本的比例不低于25%,计划募资3.5亿元。募集资金将被用于版权库建设,即在三年内采购图书版权550种。

凭借股东关联方韩寒、股东易中天等作家的图书热卖,果麦文化近年发展迅速,其最近两年的营收、扣非归母净利润复合增速分别为25.8%、35.9%。2019年,其实现营收3.84亿元,实现归母净利润5931.14万元。

但由于版权资源竞争激烈、图书行业经营特点等原因,截至2019年末,果麦文化预付款项、存货、应收账款净额占总资产的比重也上升至58.3%。2019年,其存货跌价损失、坏账损失及以著作权许可为主的无形资产减值损失合计为672.87万元。

值得一提的是,若以申万平面媒体行业目前31.12倍的平均静态市盈率(剔除负值和极端值)估算,果麦文化上市后的市值或可达到18.46亿元,韩寒及其关联方、易中天所持股份对应的市值分别有可能达到8360万元、351万元。

股东韩寒、易中天的著作,跻身果麦累计销量TOP10

果麦文化的主营业务为图书策划与发行(下称图书业务)、数字内容、IP衍生与运营,其主营业务收入来源以纸质图书为主。

2017~2019年,图书业务分别实现营收2.16亿元、2.77亿元及3.57亿元,占其主营业务收入的比重均超过94%。

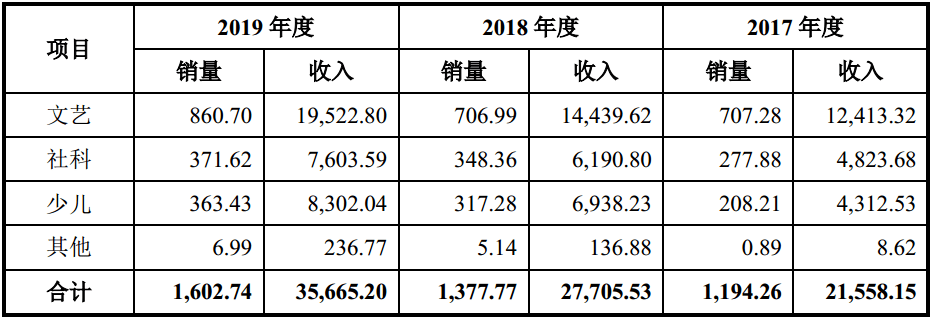

在图书业务中,文艺类图书占比较大。2017~2018年,文艺类图书分别实现营收1.24亿元、1.44亿元及1.95亿元,占图书业务的比重均超过52%,排名第一。社科类图书、少儿类图书则位居二、三位。

(图书业务分类别收入 单价:万册、万元)

按照版权属性分类,图书业务又分为公版图书和版权图书。公版图书使用的作品,为作者逝世50年后、超过保护期的作品。截至2019年末,《小王子》、《浮生六记》、《人性的弱点》等中外名著,分居果麦文化公版图书累计销量前三名。

版权图书业务,则需要公司向作者或版权代理机构购买版权。果麦文化称,其与易中天、杨红樱、韩寒、蔡崇达、张皓宸、严歌苓等众多作家、学者建立了长期稳定的合作关系。

截至2019年末,易中天的《中华史》系列、张皓宸的《我与世界只差一个你》、韩寒的《我所理解的生活》,分别以635.32万册、195.49万册、135.1万册,在果麦文化公版图书与版权图书累计销量榜中第一名、第五名、第七名。

(韩寒 来源:CFP)

在这种情况下,能否与作家实现利益绑定,就显得尤为重要。招股书显示,截至今年6月28日,果麦文化董事长、实控人路金波持有果麦文化32.62%的股份,果麦合伙、周巧蓉分别持股7.01%、4.53%。周巧蓉为韩寒之母。

而果麦合伙为果麦文化的员工和合作作家持股平台,张皓宸、易中天分别持有果麦合伙2.83%、2.66%的股份。以此计算,易中天约持有果麦文化0.19%的股份。

(果麦文化股权结构 截至今年6月28日)

此外,果麦文化的机构股东也具有较强的“文化气息”。其中,持股9.25%的博纳影业是国内知名电影集团,拥有张涵予、黄晓明、章子怡等明星股东,韩寒亦持有博纳影业0.06%的股份。以此计算,韩寒及其关联方约持有果麦文化4.53%的股份。

持股2%的浙江传媒,为浙江出版联合集团有限公司旗下公司。2019年,博库数字出版传媒集团有限公司及其关联公司以3169.68万元的销售金额,位居果麦文化第三大客户。博库公司及其关联公司均受浙江传媒控制。

预付款项、存货、应收账款占总资产之比为58.3%

纸质图书为主要收入来源,当代知名作家的图书销量靠前,这意味果麦文化的采购内容以图书采购和版权采购为主。

2019年,图书采购金额为1.33亿元,版权采购金额为5794.19万元;两者占总采购金额的比重分别为69.6%、30.4%,与之前两年差异不大。

果麦文化2019年的前三大版权供应商,分别为韩寒及其控制的上海有树文化传播有限公司、上海易中天文化传播工作室、拥有作家冯唐相关商标的上海垂扬文化传播工作室,采购金额分别为654.69万元、580.86万元、454.25万元。

2017~2019年,果麦文化对韩寒及上海有树的累计版权采购金额为2236.87万元,对易中天工作室的累计版权采购金额为1806.19万元。

(易中天 来源:CFP)

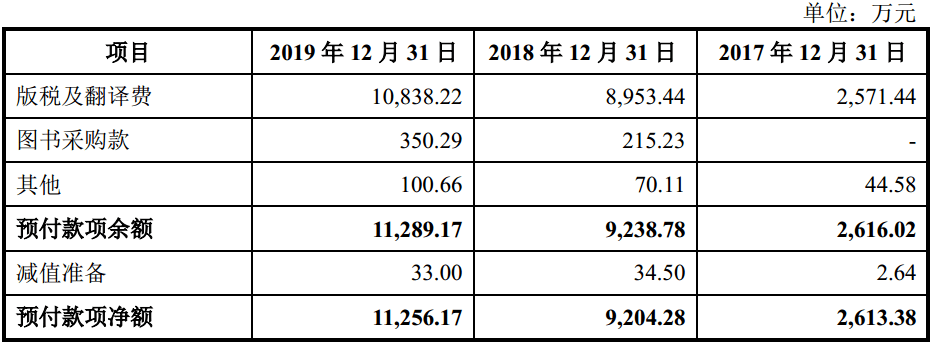

为了提前锁定优质版权和译者,果麦文化近年的预付款项也大大增加。2017年末至2019年末,其预付款项净额由2613.38万元上升至1.13亿元,占同期流动资产的比重由15.3%上升至26.4%。

2017年末至2019年末,果麦文化的预付款项净额均绝大部分由版税及翻译费构成。截至2019年末,其对杨红樱、蔡崇达、张皓宸的预付款项余额分别为1360.47万元、876.7万元、537.1万元,均属于预付款项余额前五名。

(果麦文化近年预付款项)

果麦文化称,其预付版税及翻译费在2018年末大幅增加,主要是因为其在通过外部融资获取了相对充足的营运资金补充后,对市场潜力大、竞争较为激烈的优质版权进行了较多储备。

但果麦文化也提示,2017~2019年,预付版税给其经营性现金流带来了一定压力。未来如果预付版税相关图书不能顺利实现销售,将可能对其经营业绩及经营性现金流产生不利影响。2019年,其计提预付款项减值准备33万元。

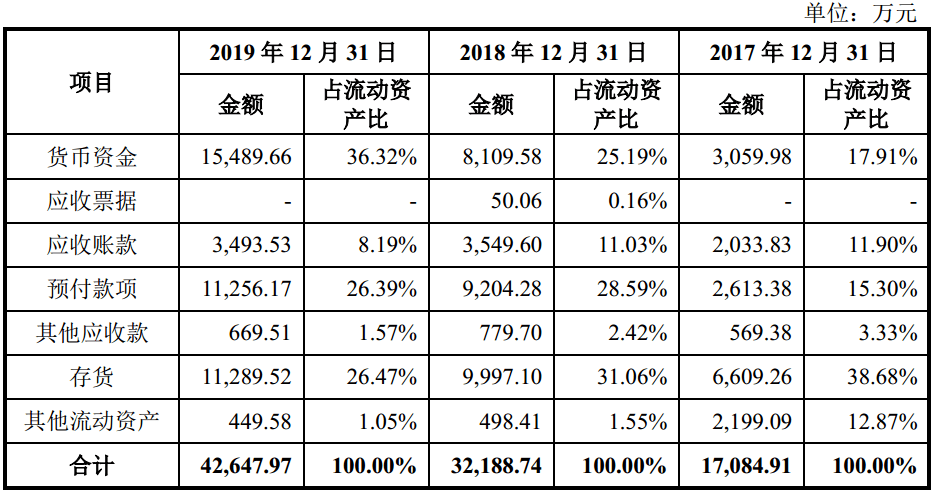

果麦文化资产方面的风险还来源于存货和应收账款。

2017年末至2019年末,其存货账面净额由6609.26万元上升至1.13亿元,占同期流动资产的比重由38.7%变更为26.5%;应收账款净额由2033.83万元上升至3493.3万元,占同期流动资产的比重由11.9%变更为8.2%。

截至2019年末,其预付款项、存货、应收账款净额合计为2.6亿元,占流动资产的比重为61.1%,占总资产的比重为58.3%。

(果麦文化近年流动资产)

2019年,果麦文化的存货跌价损失为461.17万元,坏账损失为25.36万元。其无形资产主要为冯唐八部作品的著作权许可,由于这些图书在2019年销售情况不如预期,果麦文化当年的无形资产减值损失为186.34万元。

除此之外,果麦文化的资本结构相对健康。截至2019年末,其资产负债率为17%,流动比率为5.6倍;持有货币资金1.55亿元,无有息负债。

民营出版公司能否搭上创业板注册制快车?

由于我国现行政策尚未向民营企业开放国内出版权,允许和鼓励民营企业进入的环节主要为图书内容策划和图书发行流通,所以目前国内实力雄厚的出版公司基本上为国资背景。

搜狐财经检索同花顺数据发现,在申万三级行业平面媒体的23家A股公司中,大部分企业的实控人为政府机关、事业单位和国企,仅新经典、中文在线、世纪天鸿三家公司的实控人为个人。

实际上,A股最早的民营出版公司,可以追溯到2010年上市的天舟文化。其当时被称为“中国民营出版传媒第一股”。

从上市至今,天舟文化策划发行的图书产品始终以教辅类、少儿类为主。不过,在并购多家游戏公司后,图书出版发行及其他业务为其贡献的营收在2019年已降至40.8%。

2015年,被称为“数字出版第一股”的中文在线挂牌创业板。但该公司的核心业务为数字出版,同主要从事纸质图书策划与发行的果麦文化存在较大差异。

而新经典、世纪天鸿在2017年的先后上市,真正为民营出版登陆资本市场打开了想象空间。

其中,新经典的业务模式与果麦文化十分接近。它核心业务为文学、少儿、社科等自由版权图书的策划与发行,拥有马尔克斯、村上春树、东野圭吾、张海玲、三毛等中外著名作家的中文版权,作家安妮宝贝、止庵为其股东。

世纪天鸿的主要产品则是以教辅图书为主的中小学助学读物,与果麦文化差异较大。

值得注意的是,在创业板注册制改革后,读客文化抢先一步于今年6月披露了招股书。其核心业务为文艺类、社科类和少儿类纸质图书的策划与发行,累计销量前十的图书包括“半小时漫画”系列、“藏地密码”系列、《微微一笑很倾城》等,业务模式与果麦文化类似。

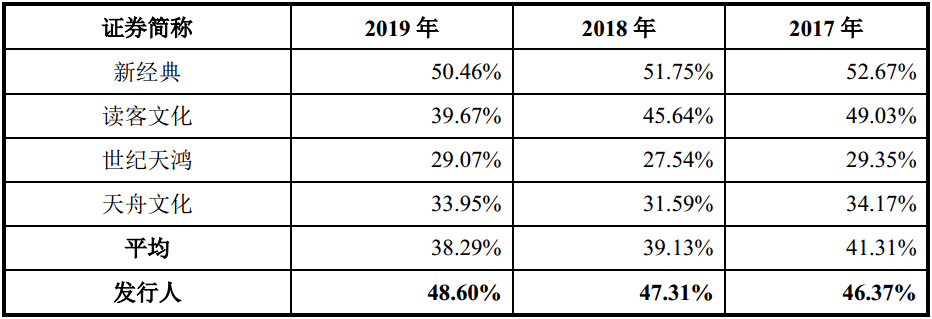

(民营出版公司图书策划与发行业务毛利率 发行人系果麦文化)

2019年,新经典、果麦文化、读客文化图书策划与发行业务的收入分别为7.53亿元、3.57亿元、3.32亿元,毛利率分别为50.46%、48.6%、39.67%。从收入规模与盈利能力来看,果麦文化在已披露财务数据的非教辅类民营出版公司中均位居第二。