万宝盛华(02180.HK):疫情之下基本面韧性强,潜在催化剂或引估值强势修复

业绩期即将到来,向来以业绩马是瞻的港股市场,每逢财报季之前都会有不少资金选择埋伏那些业绩预期表现不错的公司。

那么当下这个时点,什么样的公司有较确定性的投资机会,万宝盛华(02180.HK)纳入到笔者的观察名单。

1、为什么是万宝盛华?

a· 疫情下大陆灵活用工业务高速稳定增长,预计中期业绩强劲

首先从行业角度来看,万宝盛华所处的是人力资源行业,而具体到主营赛道则是灵活用工,同时公司也是国内灵活用工巨头。

今年灵活用工行业在疫情期间成为风口领域,资本市场一度掀起多轮概念股炒作热潮。

分析原因来看,灵工概念成为市场焦点其主要缘由在于,受困于疫情导致的停工停产,个人面临就业端的压力以及企业面临人力资源成本端的压力,驱动了就业、用工模式的转变,催化了灵活用工进一步兴起。而资本市场股价表现是基于对未来预期的反应,当前面对二次疫情危机以及中美贸易摩擦等因素带来的较大宏观经济不确定性,企业将倾向于借助灵活用工这种方式节约用工成本、提高用工效率、规避经营风险。由此市场普遍预计灵活用工需求还将迎来进一步提升。

聚集到公司层面,万宝盛华作为行业头部企业中报业绩预计表现亮眼,笔者预计其今年上半年在大陆地区灵活用工营收同比增幅可达30-40%。

b· 估值处行业低位增厚安全边际,疫情之下受益结算模式业绩稳定性更强

疫情冲击之下,考验的是企业的整体经营素质,尽管灵活用工行业发展呈现井喷之势,但并非所有行业内企业都能经受住复杂的市场挑战,尤其是灵工行业本身行业特性也涉及到复杂的人员管理、账期管理和现金流管理等。从头部企业来看,此前人瑞人才几次调低业绩指引,近几个月以来其在资本市场的表现也不太理想,反观万宝盛华,股价相对平稳,抗住了压力。

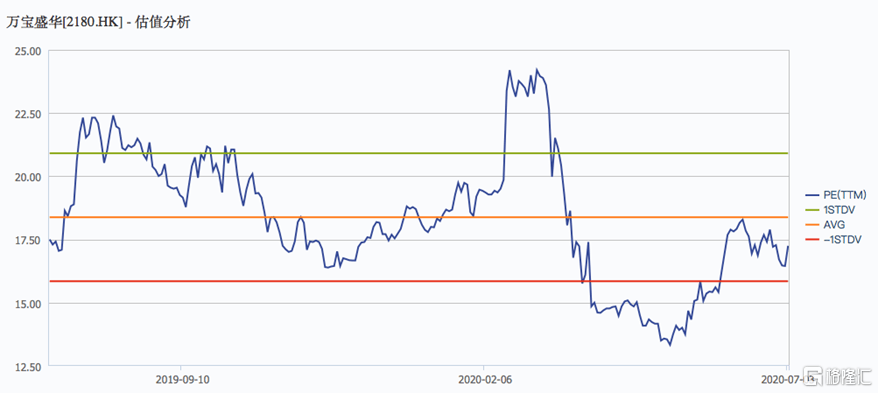

分析来看,一方面,万宝盛华在资本市场的整体估值偏低,人瑞人才此前一度给到超50倍市盈率的估值,而目前科锐国际的动态市盈率亦达到了55倍,而万宝盛华的动态市盈率仅在17倍左右的水平,远低于行业平均水准,即使面临市场动荡,公司的股价下调空间已经不大,低估值状态下具备了较高的投资安全垫。

而另一方面,从企业基本面情况来看,疫情带来的企业用工停滞对于部分结算方式是基于员工实际工作天数的灵工企业其在收入端将面临较大影响。而相较之下万宝盛华的灵活用工业务80%以上采用的是成本加成的方式,即在成本基础上加一定比例的服务费,因此即便面临员工暂时停止工作,其实际营收也将不会受到较大影响,进而保证了收入端的高速稳定增长。

c· 宏观环境不确定性下,综合实力凸显经营韧性和抗风险能力

进一步来讲,相较于其他灵活用工企业,万宝盛华的优势还在于公司并不像其他一些灵活用工企业面临大客户相对集中的问题,其在长期经营之下已经覆盖了较多元的客户资源,并持续推进渠道下沉,抓住长尾市场机会。此外公司的外包员工岗位主要也集中在行政管理,信息技术,商业工程及智能制造等专业要求相对较高的领域,因此反映在客户层面,其整体粘性较高,被供应商替代的可能性也较低,同时也拥有一定的议价能力。

从当下市场情况来看,二次疫情爆发,中美关系等因素带来的不确定性仍然还将成为压制市场投资偏好的重要因子,而此前万宝盛华在疫情阶段不论是资本市场的表现还是基本面都充分经受住了市场考验,公司在风险控制和现金流管理等方面相较于其他行业内公司也表现的更好,其灵活用工的防御模型通过了压力测试,未来即便再度面临市场风险抬升,相信对其的影响也将有限。

2、一个潜在的催化因子:流动性有望改善

接下来再关注到一个可能催化公司股价表现的重要因素。

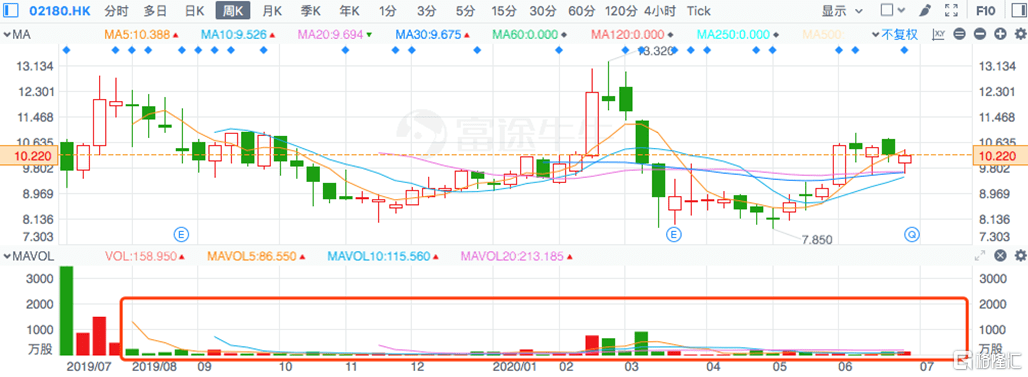

从万宝盛华上市以来的表现来看,公司的基本面长期处于优良状态,但整体股价走势却并不算理想,当前市场价格也基本停留在上市之初的价格。

分析来看,笔者认为一个压制股价表现的重要的因子在于公司的流通性不够强,整体交易量上不去,上市至今其日均成交额不过580万港元。

而从股东结构来看,wind数据显示公司大股东占比就已经超过72%,其中万宝盛华全球占36.87%,中信产业基金占35.42%。

当前公司在二级市场流动性不足,导致有意向的大基金难以进入,由此在一定程度上打压了股价表现。不过,从股东情况来看,中信产业基金作为资本投资方,其在公司IPO之前以较低成本价进入,因此不排除在公司7月10日上市满一年解禁之后,中信会有退出可能,之前由于流动性限制难以进入的大基金可以进入,将有望改善流动性,驱动公司估值实现强势修复。

结合当前行业估值来看,灵工行业的市盈率中枢大概在35倍左右,以此为参照,万宝盛华当前仅17倍的估值意味着仍有翻倍的潜在提升空间,目标价有望看高至20港元。

3、结语

当前国内灵活用工仍然处于快速发展期,疫情之下也在驱动政策层面对行业释放利好,万宝盛华(02180.HK)作为大中华区人力资源龙头未来无疑将充分受益于行业红利。目前,公司账上现金充足,抗风险能力突出,并具备较强的外延并购和扩张潜力,长期成长性优势亦持续凸显。

万宝盛华业绩预期表现优异,业绩和流通性的释放有望驱动公司估值修复,未来股价拥有巨大的成长空间,与此同时,公司派息也相当丰厚,良好的分红能力也将进一步夯实投资安全边际。当下不失为市场上一只值博率高达优质标的。