力帆濒临破产,昔日“摩托车大王”倒在了造车梦的路上

说垮就垮的“摩托车大王”

造车的圈子里从来不缺故事。

有人在追逐“造车梦”的路上名利双收,有人却在追逐“造车梦”的路上两手空空。曾经的“国产摩托车大王”——力帆股份则属于后者。

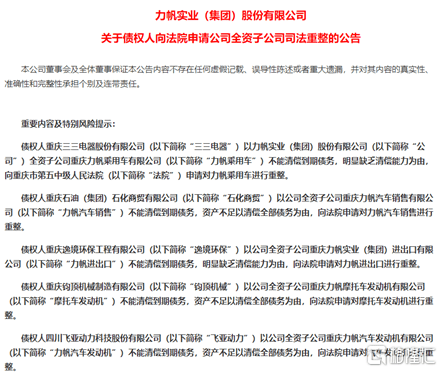

7月9日深夜,力帆股份发公告称,因不能清偿到期债务,多家子公司被债权人向法院申请司法重整,公司将存在因重整失败而被破产的风险。

如果力帆被宣告破产,公司股票将面临被退市风险。力帆股份及其创始人尹明善,都曾是“重庆摩帮”的代表性企业与人物。1992年成立的力帆股份,曾是重庆摩托车业的龙头老大。2011年,该公司于上交所上市,也是中国首家上市A股的民营乘用车企业。

而其创始人亦尹明善传奇色彩满满。于47岁投身出版事业即赚得第一桶金,成为重庆最大的民营书商。随后于54岁时改行扎进摩托车行业,成为“重庆摩帮”三大家族之一。72岁时,他带领力帆股份上市,一举登上“重庆首富”的人生巅峰。

讽刺的是,力帆股份却是连一笔56万元的欠款还不上了。

2020年6月底,力帆股份由于拖欠供货商嘉利建桥56.31万元货款,被嘉利建桥以公司不能清偿到期债务,明显缺乏清偿能力为由,向法院申请对公司进行重整。

随后,截止到7月10日,力帆股份旗下的10家全资子公司也被申请重整了,理由皆是“不能清偿到期债务,明显缺乏清偿能力”。

要知道,2018年尹明善家族在年福布斯富豪榜上财富值达到了125亿元,位列重庆富豪排行榜第8;而总资产方面,截至到2020年一季度该公司的总资产也达到了180亿元。

如此身家,竟然还是说垮掉就垮掉了,不禁让人唏嘘...

然而,对于面临破产风险的力帆股份来说,这只是华丽外袍下的一只“虱子”。

这家公司如今仍面临着持续亏损、负债较高、乘用车业务下降较大、大额债务逾期、大额资产被冻结、涉及诉讼仲裁较多、募集资金无法归还等种种危机。

不过,自4月1日以来,仅3个多月其股价已涨超了50%,现在总市值还有60亿。

(行情来源:wind)

如此危机之下,股价近期还能录得如此涨幅,难道是“欲使其灭亡,必先使其疯狂”?

避无可避的财务困境

力帆股份近年来的日子过得可谓是每况愈下。

一方面是,业绩不断下滑,深陷亏损黑洞。

自从2016年力帆股份经历过新能源汽车补贴退坡和自身的“骗补”风波后,该公司的业绩就开始大幅下滑——2016年其归母净利润突然大幅下滑77%,其后几年依旧增长疲软,直至2019年出现历史上首次亏损。2019年,公司营收同比下降32.35%至74.5亿元,归母净利润同比下降1950%,亏损46.82亿元。而截至2020年第一季度该公司业绩又一降再降,实现营收5.64亿元,同比下滑74.88%,归母净利润亏损1.97亿元,同比下滑103%。

(数据来源:wind)

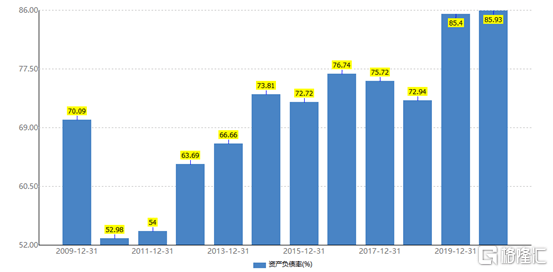

另一方面是,资产负债率高居不下,资金流动性十分紧张。

自2013年开始,力帆股份的资产负债率就逐渐攀升,截至今年一季末,其总资产为182.93亿元,总负债157.19亿元,资产负债率高达85.93%。

(数据来源:wind)

不仅资产负债率高企,而且力帆控股短期偿债风险极大——2020年一季度,力帆股份流动负债137.22亿,其中短期借款77.23亿元,一年内到期的非流动负债13.52亿元,这也就是说其一年内需偿还短期债务有90.75亿元。

而截至2020年一季度,该公司手中仅有10.61亿元货币资金在手,恐怕是无法覆盖前文所提的高达90.75亿元的短期债务。

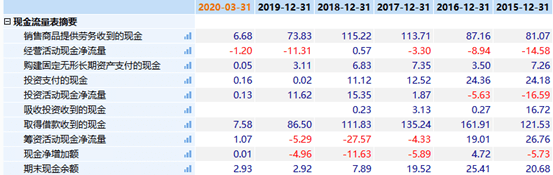

今年一季度末,其经营活动现金流量为负1.2亿元,取得借款收到的现金为7.58亿元,筹资活动现金净流量为1.07亿元,期末现金余额仅为2.93亿元。

(数据来源:wind)

此外,在上述背景下,该公司的资产周转率今年一季度末也降至0.03倍,资金链压力可见一斑。

随着大量短期债务陆续到期,力帆股份的债权人纷至沓来,其也屡次传出、经销商退网、拖欠供应商货款、工厂停工、销量腰斩、拖欠员工工资等负面消息。

上述债务危机,也引发了前文所提及到的力帆股份重组破产一事——即力帆股份还不起56万贷款被嘉利建桥申请重组,以及10家子公司被债权人以申请重组为由不能清偿到期债务申请重组。

据力帆股份6月17日公告,目前公司涉及诉讼(仲裁)392件,涉及金额29.06亿元,其中已判决(仲裁)221件,涉及金额18.36亿元,上述221个案件,公司均为被告,被判决需要承担对应金额的损失;尚未开庭案件82件,涉及金额5.8亿元。

一言蔽之,力帆股份身上的这一个“债务黑洞”引发的危机还是挺大的。

而为了解决债务危机,曾经的重庆首富,也不得不通过变卖财产形式,给昔日带给他荣耀的力帆续命。

继33亿转让15万辆乘用车项目生产基地后,2018年其又将旗下拥有燃油车和新能源汽车资质的子公司以6.5亿元出售给车和家。2019年,力帆股份对部分设备进行变价处置,计提减值准备11.31亿元,所获得资金也用以还债。2020年年初,尹明善的儿子尹喜地也将自己的豪车亏本拍卖,为力帆解困。

然而,变卖资产解困的动作也只是相当于杯水车薪,救不了火。

倒在“造车梦”的路上

追根溯源,力帆的败局初现端倪,归于它的“造车梦”。

力帆股份在追逐“造车梦”的路上,涉足过乘用车、新能源汽车、共享汽车这三个方向。

奈何在这三个方向中,皆没有做出什么成果,反而因此负债累累。

力帆股份创立之初,其主要从事摩托车的生产和销售,2006 年其进入乘用车行业后。

但力帆股份的乘用车之路并不顺利——2014年以来力帆汽车的销量开始走下坡路,为了扭转颓势该公司甚至大力发展当时的网红车型——SUV车型。

奈何因产品质量问题突出、技术相对落后的问题,其旗下的SUV车型销量也下滑的十分快速,生命周期可谓十分短暂。

随后,力帆股份又于2013年进入新能源汽车行业。刚开始其在新能源汽车上还是有一定成绩,2015年其新能源汽车销量达到14874辆,在全国名列前茅,并引发业内对力帆股份成功转型的期盼。

不过,2016年力帆由于被查出有2395辆汽车不符合补贴申报资格而陷入“骗补”风波,被取消了当年的新能源汽车补助资金预拨资格,业绩更是因此一落千里。

在经历过新能源汽车的失利之后,力帆股份又将目光转到烧钱更甚的共享汽车行业。2017年,其对名为盼达用车的新能源分时租赁汽车公司车进行增资。彼时,力帆股份十分看好共享汽车行业,并认为该行业发展前景巨大。

但没想到的是,共享汽车与共享单车一样,注定是烧钱模式。截止目前,盼达用车仍处于亏损状态,且陷入了退不了押金的经营困境。

众所周知,造车是需要庞大现金流支撑的业务,因此力帆股份长期以来主要通过向银行、非银行金融机构进行融资或者借钱,实现自己的“造车梦”,而这也引发上文所提及的债台累累的债务问题。

为了梦想负债也就算了,奈何销量还不怎么好看。

2019年力帆股份销售传统乘用车2.25万辆,同比下滑75.52%;新能源汽车3091辆,同比下滑69.49%;摩托车作为力帆的传统优势板块,亦下滑9.95%,销售60.85万辆。

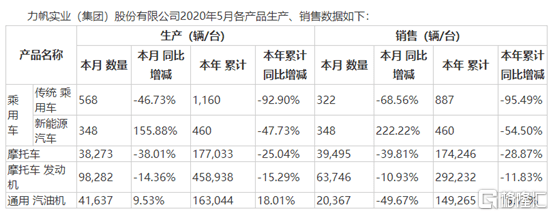

此外,据公司5月产销快报显示,今年1-5月,公司各项产品产销量较上年同期均出现不同幅度下滑,其中传统乘用车产量及销量下滑程度均超过90%。

(数据来源:力帆股份公告)

在全球车市“寒冬”的背景之下,大部分汽车汽车的日子都不太好过。

赛麟因烧光59亿,被股东告上法院被查封了;拜腾因烧光84亿,工厂被停水停电,离量产其实只差临门一脚;而博郡汽车也因为资金链断裂问题,整车项目被迫停摆,最终宣告退出造车。

前车之鉴尤历历在目,对于资金库告急的力帆股份来说,如再无出路,结局也大概可以预料得到了。只是这出路,在此前能摸的也早已一一摸了个透,最终还是找不到,甚至越陷越深。

留个它的时间真的不多了。