周鸿祎没有“兄弟”

无论周鸿祎现在作何感想,他都不得不正视这样一件事情:自3721时代开始,曾与他共同进退超过16年,一起扛过无数次枪打过无数次仗的二号位老搭档齐向东,正在迎来一个万众瞩目的高光时刻,而这一刻,已与他以及他的360无关。不仅无关,它甚至意味着巨大威胁的迫近。

依据2020年7月10日已提交至上海证券交易所的公告,2020年7月13日下午14:00-17:00,主打政企安全业务的网络安全公司奇安信集团,将就首次公开发行股票并在科创板上市举行网上路演。不出意外,挂牌敲钟已指日可待。

这是2019年4月13日360与奇安信签署协议,将其所持有的奇安信剩余全部股权悉数转让宁波梅山保税港区明洛投资管理合伙企业(下称“明洛投资”),同时收回360品牌等所有授权,二者彼此独立分道扬镳之后,历经2020年5月9日完成上市辅导,5月11日科创板上市申请获上交所受理,6月23日科创板首发过会,7月6日证监会宣布同意科创板IPO注册以来,奇安信迈向更广阔资本市场的又一关键动作。

显然,作为奇安信创始人、董事长、实际控制人,前360联合创始人兼总裁,前360企业安全集团董事长,此前极为低调的周鸿祎的大绿叶,几乎从未接受过任何市场化媒体采访的齐向东,已经做好了在56岁这一年走到台前应对一切的准备。

这一切当中便包括了来自早前大BOSS周鸿祎及其主导的360的明争暗斗。

在一年前360与奇安信“分家”协议签署次日下午召开的媒体见面会上,周鸿祎主要表达了这样三个意思:第一,转让奇安信股权是为了给“战友”齐向东圆梦,如果360不退股,哪怕留一股,都有同业竞争嫌疑,而独立问题不解决,齐向东这市就上不了;第二,奇安信通过不断增资已由360控股子公司变成了360参股子公司,360最后持有的这22.5856%股权,可回笼资金37.31亿元,是笔成功的投资;第三,拿到回报、收回品牌之后,360政企安全业务将不再束手束脚,接下去可以按照周鸿祎的想法放手去做了。

这个见面会众所周知完全是360公关团队邀约的周鸿祎个人专场,照理说本应同时出现的齐向东,自始至终并未露面,而且此后迄今他对周鸿祎此番高调宣讲的内容,从未有过任何公开回应,而这正是整个事件最耐人寻味之处。

有知情人向海克财经透露,周鸿祎早前不仅并非如他所言那般高风亮节地对齐向东“扶上马再送一程”,而且事实上他是不愿意退股的,甚至希望能够从齐向东手中拿回奇安信。在齐向东拒绝后,据称周鸿祎对齐向东可能接洽接盘的资本方施加了影响,他认定凭齐向东能力是找不到这么大一笔钱的,奇安信独立计划必将落空。

但明洛投资最终出现。现在大家已经看得非常清楚,明洛投资的背后,是《财富》世界500强之一的大型央企中国电子信息产业集团有限公司(CEC),这是个根正苗红的国家队。

更需看到的是,这边刚刚落定转让协议,10%、20%、70%三笔款项中的第一笔还没打出,周鸿祎便第一时间抛出了他所谓全力拓展政企安全市场的庞大规划,称将主要通过投资的方式,在未来3-5年培育出50-100家安全公司,其中争取再培育10家上市公司。

与此同时,周鸿祎说,360这是从更高维度的“大安全”生态的视角出发去做政企安全,不是要跟奇安信或者类似奇安信的任何一家网络安全公司竞争。

先且不说周鸿祎的这个规划能否成行,单就竞争而言,360与奇安信接下去是否存在竞争,这不是个技术问题,而是个逻辑问题。对于周鸿祎的这套说辞,想必齐向东看得比谁都要清楚。而对周鸿祎的胸怀气度及做人处事风格大概比任何局外人都要更为了解的齐向东,一直闭口不谈周鸿祎及360,这绝不代表着默默赞同或不予警惕。

周鸿祎曾在一年前的媒体群访中提到,动不动谈“兄弟”,太过江湖义气,说到底“兄弟论”是个落后的观念,亲兄弟也得明算账,要在商言商。

在商言商的周鸿祎,已将政企安全列入360业务发展的重点,奇安信上市在即,在未来的遭遇战中,不难判断,周鸿祎对外界认为的他的兄弟齐向东大概率是不会留出任何情面的。

尽管如此,在这一方向上,目前看,获胜的未必就是360,但360的闯入,会令局面难于预测。

周鸿祎重注入场

近年无数人捕捉到了周鸿祎刻意为之的改变。

周鸿祎的混不吝及有仇必报,早已是声动互联网江湖的一枚显著标签,但周鸿祎的混不吝绝不是简单粗暴不动脑子的250,这收放自如之间,处处都是精深的学问,这可从周鸿祎多年好战而2015年360酝酿纽交所私有化退市前后骤然哑火成为小白兔,以及此前此后多次表露爱党爱国拳拳赤诚可见一斑。曾有评价颇为刻骨地说,周鸿祎就差直接喊出一句“只要国家有需要,我这360公司随时可以献给国家”了。

都能看懂的逻辑未必就不管用,这个世界往往就是这样,就看你敢不敢试试。周鸿祎的形象更迭和战术演进应该说多少还是有效的。这个有效并不是说2017年11月360得以借壳江南嘉捷在A股上市,又于2018年2月完成重组更名,而是说通过一系列事件,周鸿祎和360收获了一些来自政府层面的好感,国家安全和国家利益俨然作为一面猎猎作响的大旗被周鸿祎握在了手上。这面大旗在如今的华夏大地有多好使这里略过不提。

被认为推动了腾讯内部重大战略变革的3Q大战,已成为遥远的过去,周鸿祎经此一役被陡然放大至全民皆知的斗士形象,以及由他亲力亲为堪称一手打造的360生猛泼辣的公关团队方法论,事实上是柄双刃剑——它对于360回归A股,尤其是回归A股后筹谋深入开掘政企安全业务来说,是个比较尴尬的减分项——To G、To B业务稳重靠谱是第一位的,收获党政军企信任进而赢得口碑则是更高的一级,一言不合就爆炸那是万万不行的。

周鸿祎已努力表现出了隐忍克制的一面,他不但不再主动挑起事端,鲜少再高调参与哪怕是毫无风险的热点事件,而且早年各种口水仗也成为了他不愿多谈的话题,甚至似乎变得谦虚而柔软了起来,比如频频向腾讯示好。

虽然韬光养晦含蓄内敛和周鸿祎一贯的行为做派是格格不入的,或者说这完全不是真实的周鸿祎,但显而易见,周鸿祎愿意为了一块更厚的商业利益做出一点牺牲,让渡一部分自我。

你可以说这是一种变色龙式的狡猾,也可以说这是一种难度系数颇高的大智慧,但更高端一点的说法或许还是前文所述的“在商言商”。

2013年6月,柳传志在联想内部一个小范围的投资会议上也曾谈及“在商言商”,并建议将其作为此后聚会准则。简单说就是,坐下来之后,不谈什么,只谈什么。此说被传出后引起了较大波澜。柳传志虽然很快对此做了解释,但说服力仍显不够。彼时大量批评指向的是柳传志的这一观点没能体现出匹配得上他“商业教父”身份的社会责任担当。

反观周鸿祎,就大为不同了。周鸿祎远远没有柳传志这么大的偶像包袱,也谈不上道德洁癖,他甚至多次直言自己并不高尚,而这样一来,等于封了所有准备骂他的人的嘴。契约之下,商业利益最大化对于周鸿祎而言再正常不过。

这是360重注加码政企安全业务的一个基本面。

360官方宣传资料显示,360政企安全业务是建立在网络安全大数据和网络安全大脑这两个重要工具基础之上的,而网络安全大脑是个核心利器,它能够基于网络安全大数据进行人工智能分析,从中发现安全风险,为客户提供服务。

周鸿祎在2019年4月15日发出的一封全员内部信中说,该谦虚的谦虚,不该谦虚的就不应该谦虚,全球只有两家公司能做安全大脑,一家是Google,一家就是360,因为360在这个行业摸爬滚打多年,已拥有世界级漏洞挖掘和攻防对抗能力。

有两个时间节点需要在这里重点提及。

2019年8月19日,由360在北京怀柔雁栖湖畔主办的“ISC 2019”即第七届互联网安全大会上,周鸿祎在发表演讲谈到政企安全业务时,多次用到了“重返”这个词。

半个月后的2019年9月3日,周鸿祎在北京朝阳区酒仙桥路6号院360公司总部召集一众媒体记者宣布360政企安全战略进入3.0时代;他同时表示他在“ISA 2019”演讲中用到的“重返”一词表达有误,360不是重返政企安全市场,而是一直就没有离开过。

周鸿祎称,3.0时代的360政企安全,将按照“共建、分享、赋能、投资”的原则构建大安全生态,360的目标是要成为一家为党政军企提供高端安全服务的公司,而不是一家以产品销售为导向的卖货公司。

依据2020年4月23日三六零(即360)发布的2019年年度报告中的说法,360自2019年启动政企安全战略后,相关业务取得突破性进展,报告中已单列“安全及其他”这一项,它主要包括政企安全、技术服务、托管服务、云/云盘服务等,报告期内该项收入为4.73亿元,同比增长75.15%,其中增量主要来自政企安全业务。

作为一家“羊毛出在猪身上”的典型互联网企业,360营收的绝对大头目前仍是互联网广告及服务。2019年,360总营收128.41亿元,互联网广告及服务营收97.24亿元,占比高达76%。一眼望去,这更像是一家广告公司,而不是一家网络安全公司。

财报显示,在360主要营收项目中,在互联网广告及服务项目底下,依次是互联网增值服务、游戏、智能硬件等,“安全及其他”从4.73亿元这个数字看,好像是个聊胜于无的存在,但它已被360寄予了未来商业模式转型试水的厚望,大力推进势所必然,而这必将会与奇安信发生碰撞。

齐向东胜算几何?

尽管周鸿祎称,政企安全业务,360一直在场,从未有过放弃,但事实上,以To C业务起家的360,真正在To G和To B方向上发力是在它完成了与奇安信的彻底切割之后,特别是在它的所谓政企安全3.0战略正式亮相之后。

360已经成立15年,早年凭借免费杀毒这个颠覆式玩法,曾在C端市场摧枯拉朽,冲击了传统竞品,打响了品牌,并以此为入口,逐步衍生出了360安全浏览器、360搜索、360手机卫士、360清理大师、360导航等多款产品,收获了可观的流量,之后将流量用广告、游戏、智能硬件等方式变了现,并以之反哺网络安全的研发投入,渐渐形成了正向循环。用周鸿祎的话说,360挣的虽然是很庸俗的钱,但干的却是很高大上的事。

脱胎于360企业安全集团的奇安信,成立于2014年6月,客观而言,无论是品牌的大众知名度,还是创始人的社会影响力,目前奇安信都远远不及360。但这是否可推导得出二者分家之后,特别是360也紧锣密鼓布局政企安全业务之后,奇安信就得凉凉了呢?

这得从To C与To G、To B业务在受众、模式上的不同说起。

To G的道理不便赘述,说说To B。

熟悉To B业务的人都知道,这个方向的平台,在声量上是普遍弱于To C平台的,原因则在于,To B业务侧重的不是大众影响力,而是实打实解决B端客户现实问题的能力,它要能为客户创造价值。说得再花里胡哨,再有C端存在感,关键时刻掉链子,履约能力不出色,撑不起性价比,客户就会用脚投票,再高的大众知名度也没用。

换句话说,并非所有大众都是To B业务的潜在客户,这个比例很低很低,因此它只需要围绕目标客户群体做投入,能够精准服务好这一群体就够了。

360知名度虽高,但它是To C的,党政军企买不买账,看的不是这一点,免费套路在政企安全领域也不再有魔力,因为这些机构基本不差钱,它们需要的是可信赖可托付,而这当中涉及的因素,绝不仅仅是技术。

看起来低调沉稳的齐向东,出身新华社,这是个隶属于国务院的正部级事业单位。齐向东在新华社系统工作了17年,离开时的职位是新华社通信技术局副局长。相较假装洗心革面焕然一新的周鸿祎,齐向东的出身可能更容易让他和他的企业获得体制内力量先入为主的首肯和接纳,这还不必说奇安信在政企安全领域已深耕6年多,综合实力已位列行业前排。

一个是从2014年甫一创立便直击政企安全业务的奇安信,一个是从2019年开始试图把业务领地从To C拓展至To G 和To B的360,本是同根生的两班人马,日渐显现出彼此防范剑拔弩张的敌对态势。

但对于二者当中的任何一方来说,敌人远远不只这一个。

放眼当前中国政企安全市场,在奇安信与360之外,还有深信服、绿盟科技、启明星辰、亚信安全、McAfee等数家头部企业在积极跑马圈地,而且总体看,这个市场还是个比较分散的状态,入局者众多,但迄今尚无一家能够拿下市场的半数。

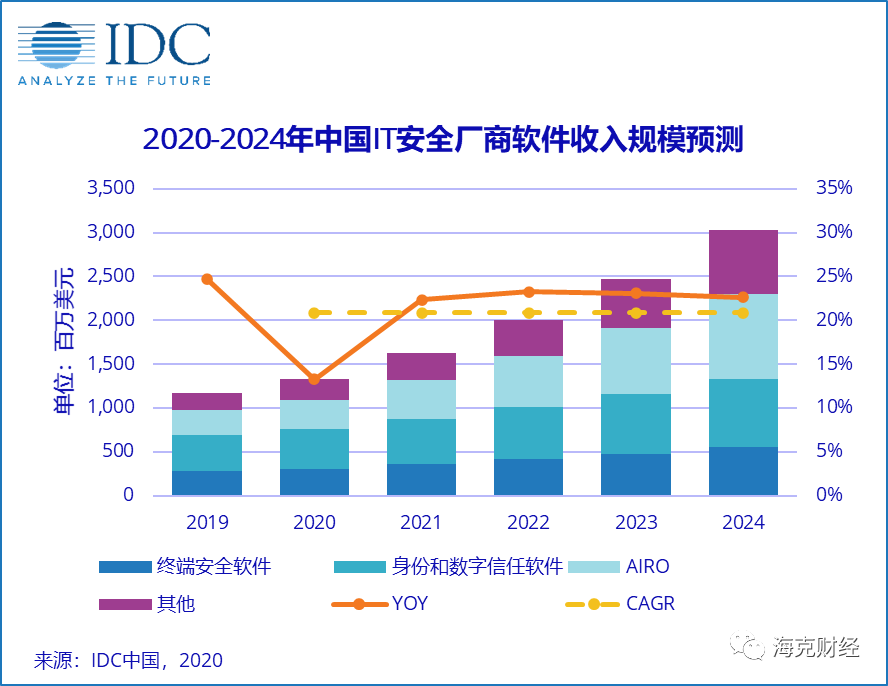

据调研机构IDC于2020年5月15日发布的《2019年下半年中国IT安全软件市场跟踪报告》,2019年中国IT安全软件市场厂商整体收入为11.7亿美元(约合81.2亿人民币),较2018年增长24.66%;IDC预测,到2024年,这一数字或可达30.2亿美元(约合212.6亿人民币),未来5年整体市场年复合增长率(CAGR)或为20.86%。

另据该报告,在2019年终端安全软件市场,奇安信、亚信安全、McAfee、NortonLifeLock、深信服分别以23.5%、11.5%、5.9%、5.6%、4.3%的市场份额位列前五名,剩余49.2%的市场份额为其他众多网络安全公司分得。

奇安信招股书显示,2017年度、2018年度、2019年度,奇安信营收分别为8.21亿元、18.17亿元、31.54亿元。如果一定要将其与360对比,那么以360首次在财报中单列“安全及其他”项的2019年来说,即便将360该项下4.73亿元,全部视为政企安全收入,那么奇安信31.54亿元,仍较之几乎领先了一个数量级。

与中国电子信息产业集团有限公司(CEC)结盟,资金、资源之外,有了品牌的背书,这是奇安信目前掌握的一枚重要筹码;从市场侧看,奇安信在政企安全领域,已暂时拿下相对领先位置。这是奇安信可见的两个突出优势。

但它所面对的挑战还非常多,最为现实又最为棘手的一个问题是,它将以什么方式、到什么时候才能告别持续亏损,实现公司整体盈利。

据奇安信招股书,2017-2019这三年,奇安信扣非归母净利润分别为-6.40亿元、-9.61亿元、-6.88亿元,3年亏损合计超过了22亿元。招股书“风险因素”一章中提到,未来几年,奇安信将持续大规模做研发投入,上市后未盈利状态可能持续存在且累计未弥补亏损可能继续扩大,而根据《上海证券交易所科创板股票上市规则》,这甚至可能导致公司触发退市条件。

在中国网络安全市场,360是个举足轻重的角色,奇安信无论上市与否,对于360的大举杀入都需格外小心。回归A股后的360,市值虽已从最高点的4400多亿元,滑落到了现在的不足1400亿元,但瘦死的骆驼比马大,而且它的盈利状况上佳,2019年净利润59.80亿元,这是奇安信短期难以超越的。

更何况,无人知道周鸿祎真正在想什么、下一步要做什么。

回看过往轨迹可知,周鸿祎似乎的确没有“兄弟”,傅盛不是兄弟,刘韧更不是,目前看,已离他而去的齐向东,很可能也不是。