行情分化资金青睐低估板块,军工涨停潮连续两日领涨市场

三大股指连续上攻,上证指数7月份以来涨幅达到15.58%,创业板指数涨幅达到12.62%,券商,大金融的助推功不可没,市场上的量能也是达到自2015年以来的新高。

从博弈的角度来看,券商,大金融不可能持续带着指数上涨,当这两个板块开始分化之时,资金必然会往低估值区域继续带动行情。在近两个交易日,军工板块异军突起,继昨日军工行业二十多只个股涨停之后,今日再次上演涨停潮。

截至收盘:军工行业中安达维尔、中国卫通、中飞股份、宏达电子等共29只个股涨停,资金净流入达到13.85亿元。

行业来源:富途

港股中船防务涨幅涨幅最大,截至发稿时间,中船防务大涨17.85%,报10.96港元,两个交易日涨幅达到83.58%。

行情来源:富途

根据资料显示中船防务集海洋防务装备、海洋运输装备、海洋开发装备和海洋科考装备四大海洋装备于一体的大型综合性海洋与防务装备企业集团。2019年实现营收217.63亿元,同比增长13.65%,扣非净利润亏损16.78亿元,同比增加7.05%。其中75.50%营收来自于造船业务。

这两日货暴的军工行情,最主要的原因是在2020年地缘政治成为热词,一方面南海美国频繁进入中国临海游荡以及台湾附近空域,另一方面中印边界问题摩擦愈演愈烈,尤其是在6月15日晚,印军违背承诺再次越过加勒万河谷地区实控线非法活动,引发中印边防部队肢体冲突并造成人员伤亡,使得中印边境局势形势加剧。

除了上述之外,军工行业内在逻辑也是助推上涨的主要动力。

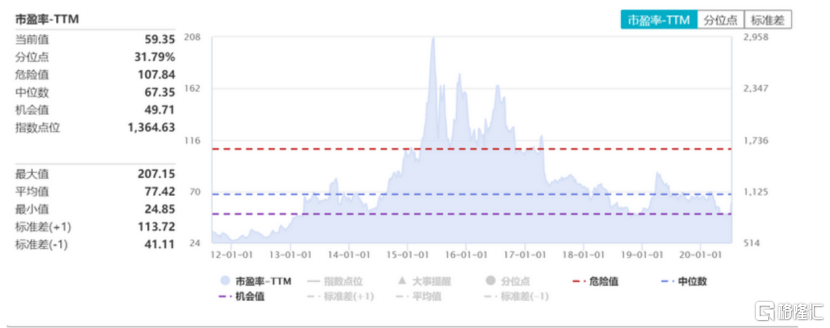

整个军工行业处于估值洼地,在市场走强,风格切换的背景下,军工补涨需求强烈,而且军工是典型的牛市品种,估值弹性大,从估值来看,军工行业的整体估值已经来到近6年以来的新低。

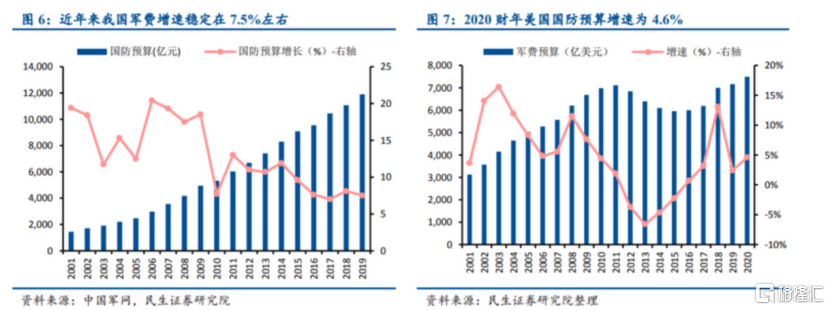

同时行业整体预期向好,近十年来中国的国防建设在快速发展,在国庆70周年阅兵上,新型常规导弹、战略导弹导弹、远程轰炸机、无人作战飞机等各式各样新型武器亮相让众人眼前一亮。根据数据显示,在2019年军费增速为7.5%,军费占GDP的比例仍然较低。近年来,我国经济总量持续稳 定增长,国防投入稳步增加。在2019年,我国国防预算增速为7.5%,规模达到约1.19万亿。从增速角度看,我国军费增速常年高于GDP增速。

所以换装需求带动业绩反转。目前现役老旧装备不能符合陆军在新时期下制定的作战思想,根据中央军委和陆军司令部提出的建军目标,全军地面重型装备已经进入大规模换装时期,并且已经进入了高速增长时期。根据国信证券研究所初步测算,全军地面重型装备未来十年换装市场总空间将不低于2万亿元。

天风证券指出,军工目前处于景气爬坡阶段的起始区域。成长逻辑上,行业进入30年一次的大换装期,且民用产业如,民用航空、卫星互联网等陆续进入产业落地期,军工属于成长行业而非周期行业。此外目前来看行业达到成熟期所需时间较长,按照我们卫星互联网的模型基础设施建造期将至2027年、民用航空制造业更是长期行业、航母制造持续到2049年,因此军工行业的成长期或将超过10年维度,持续较长时间。因此我们预计军工将在2020年突破五年内的经营指标箱体,处于景气右侧爬坡期,预期本次扩张期将同行业成长期时间长度,突破10年维度。

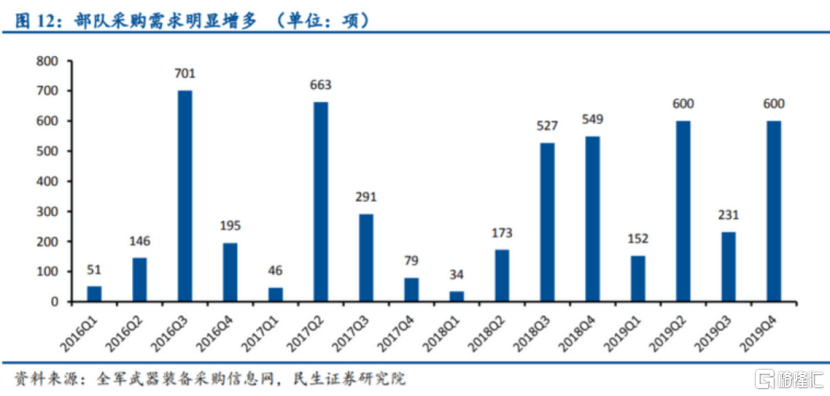

从最新进度来看,军改进程的稳步推进,预计在2020年全部完成,直接带动军品采购加速,截至2019年12月23日,2019年第四季度军队采购需求达到了600条,已超过去年四季度的需求量。全年来看,2019年目前已有部队需求1583条,2018年全军需求共计1303条,在2019年增速将会超过22%。

在今年以来,疫情对整个军工行业影响较小,根据民生证券调研显示,一季度军工整体业绩受疫情影响出现下滑,但部分核心资产仍然保持稳定增长。军工核心资产自4月开始订单情况出现恢复式增长,环比增幅达到20%-30%,部分企业订单增速 超过50%。民生证券认为,军工全年业绩增长确定,增速可达20%左右。

小结:

军工板块的整体上涨,不过是在行业景气度预期向上以及整个市场行情情绪点燃的情况之下,行情轮动的结果,对于坚守军工行业的投资者来说,自然是收获颇丰,在未来,军工企业或许还会带来更多惊喜。