3个多月暴涨220%:中芯国际的狂热停不下来

一、狂热的中芯

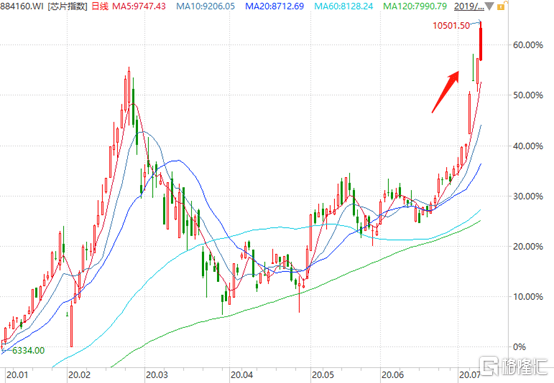

在A股资本市场,芯片行业热火朝天。从4月初至今,芯片指数已经累计上涨50%。

(来源:Wind)

个股涨幅更为夸张。其中,派瑞股份大涨413%,沪硅产业大涨336%,帝科股份245%,瑞芯达219%,紫光国微165%,长电科技120%。

(来源:Wind)

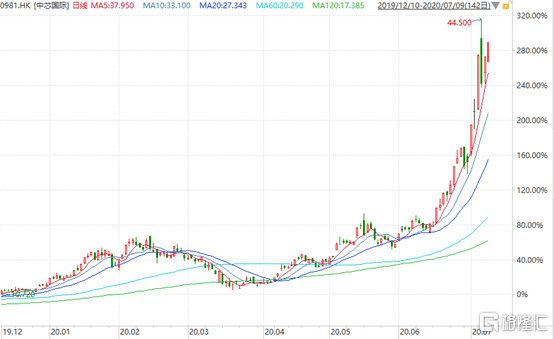

A股芯片的再一次暴涨,与中芯国际火速回科创板上市无不关系。当然在港股市场,中芯国际同样成为被资金围猎的目标。

4月初以来,中芯国际从12港元直飙至当前的39.95港元,累计涨幅高达227%,最新总市值已经飙升至2281港元。时间仅仅只花了3个多月。

(来源:Wind)

半导体第一股,真的是牛气冲天啊!

二、IPO创记录

7月5日,中芯国际发行价格确定为27.46元/股。

按照该价格来计算,超额配售选择权行使前,预计募集资金净额为456.52亿元;若超额配售选择权全额行使,预计募集资金净额为525.03亿元。

中芯国际的科创板IPO有望创下记录。截止目前,中国通号是科创板IPO募资额最大的公司,首发募资额为103亿元,除此之外便没有科创板公司首发募资净额超过50亿元的了。

截至7月5日,科创板有119家上市公司,累计募资净额为1242亿元,这意味着,中芯国际一家募资逼近此前119家公司募资净额的50%。

跟沪深主板相比,如果中芯国际募资额能达到525亿元,将冲进融资额前5,甩开中国建筑、工商银行、中国平安、邮储银行、京沪高铁、国泰君安、中国太保、中国人寿等一批大佬公司。

(来源:Wind)

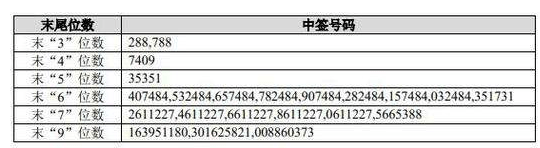

7月8日晚间,中芯国际披露网上中签结果,中签号码共有1011372个,每个中签号码只能认购500股中芯国际股票。一签大致需要缴纳1.3万元左右。

(来源:公司公告)

据悉,中芯国际27.46元/股的发行价格对应的市盈率为109.25倍(未行使超额配售选择权)、对应的市盈率为113.12倍(全额行使超额配售选择权情况下),高于可比公司台积电、联华电子、华虹半导体、高塔半导体以及华润微的同期平均市盈率。

此外,按照27.46元/股的发行价格计算,全额行使超额配售选择权后公司的发行总市值将超过2000亿元。

总之,中芯国际挂牌上交所科创板的日子真的快了。

三、为何疯

港股市场以机构交易者为主,买卖较为理性。但对待中芯国际,为何会展现出如此的狂热态度呢?

一方面,中芯业绩基本面未来存大幅改善的趋势。

据Gartner机构数据显示,华为2019年购买了208.04亿美元的芯片,其中海思自研的芯片大约50%,位列全球芯片买家第3名。

从华为给台积电的采购订单看出来,台积电2019年的营收中来自海思的占了14%,而当年台积电的营收为357.74亿美元,这意味着差不多50亿美元的代工订单来自华为。

然而美国频频使招,全方面封锁华为。

据此前媒体报道,美国计划将“源自美国技术标准”从25%比重调降至10%,以全力阻断台积电等非美企业供货给华为。根据台积电内部评估,7nm源自美国技术比率不到10%,仍可继续供货,但14nm将受到限制。

如果一旦掐断台积电,将对于我国科技产业升级产生不小的冲击与影响。所以,不管是国家政策层面,还是资本市场层面,均期望中芯国际能够快速建厂量产14nm。因为14nm及以上工艺,能够承接国内芯片设计公司90%以上的代工需求,半导体制造将不再受制于人。

幸运的是,中芯国际第一代14nm FinFET技术已进入量产,不过营收仅占2019年Q4营收的1%。但这却是中国芯片产业的里程碑事件。

因存在台积电断供华为尖端芯片制造的风险,中芯国际也顺势拿下华为本给台积电的部分14nm订单,以确保供应链安全。中芯国际因祸得福,存在国产替代化的业绩增长逻辑。

另一方面,中芯火速回A上市,使其向A股半导体动辄100倍以上的估值靠拢。当然,这是消息面的热炒逻辑,存在不理性的成份。

四、尾声

国信证券发布研报指出,假设只考虑14nm先进制程,公司计划未来建设2座12寸的工厂,月产能3.5万片。晶圆ASP按照4000美元、净利润率参考假设能到30%(台积电2020Q1净利润率37%),那么仅仅未来新建的2座工厂贡献净利润约70亿元。按照A股半导体公司平均市盈率93倍计算,从长期来看,中芯国际未来市值可到6500亿元。

不过,券商拍脑袋的大胆预测,能否达到这个利润水平,恐怕也得打一个问号。当然了,中芯国际回科创板上市,上市前5日不设涨跌幅,短时间翻个1-2倍,说不定也能实现。

当下,中芯国际H股最新动态PE已经高达107倍,与科创板发行价对应的市盈率保持在一个水平。

(来源:Wind)

中芯国际科创板正式挂牌上市之日,会不会是H股大跌的开始呢?毕竟中国石油、中国中车的案例仍然历历在目。总之,且投且珍惜,谨慎一点吧!

(来源:网络)