紫林醋业三递招股书:营收增速三连降跌破10%,产能受限急需融资扩产

编者按:2020年,一场突发的疫情使快消行业面临集体大考。商场门店流量下滑,宅经济悄然发展,休闲零食万亿市场蓝海出现……消费行业或迎来新一轮的重新洗牌。

随着消费升级和新消费群体的兴起,网红带货、社群营销……新兴的营销模式又会给快消业带来哪些改变?

搜狐财经推出《新消费观察》栏目。专题旨在结合当前经济形势,解读餐饮、零食、乳业、酒业等公司的新动态和新兴模式,为行业发展带来新的启示。

第十二期关注的企业为近年来三次递交招股说明书的紫林醋业。

近日,证监会官方披露山西紫林醋业股份有限公司(以下简称“紫林醋业”)招股说明书。

紫林醋业拟公开发行不超过2753万股,占发行后总股本不低于25%,拟募集资金约5.74亿元,主要用于年产10万吨酿造食醋生产线建设、营销网络建设和品牌推广等项目的投资。

作为食醋行业排名第二的企业,这已经是紫林醋业第三次向证监会递交招股书。紫林醋业曾分别在2016年6月20日 、2017年12月19日两次提交招股说明书,但在2018年上会前夕,紫林醋业突然表示尚有相关事项需要进一步核查而撤销上市。

如今时隔四年,紫林醋业再次冲击上市。但在上市长跑期间,紫林醋业与行业龙头恒顺醋业的差距被进一步拉大,其业绩增长乏力也逐渐凸显。

同时,由于上市之路坎坷,紫林醋业产能瓶颈在四年的时间里被放大,成为其亟待解决的难题。

营收增长显疲软,增速三连降首次跌破10%

紫林醋业是我国食醋行业排名第二的企业,仅次于A股上市公司恒顺醋业之后。

招股书显示,2017年至2019年,紫林醋业实现营收4.45亿元、5.06亿元、5.47亿元;同比增速分别为11.33%、11.27%和7.95%。

从此前的招股书来看,2019年是紫林醋业近五年来营收增速首次降到10%以下。在2015年和2016年,紫林醋业的营收增速分别是15.52%和23.67%。如今在冲刺IPO的道路上,紫林醋业的增长乏力已经开始显现。

净利润方面,2017年之2019年,紫林醋业实现净利润分别为6612万元、8358万元、1.08亿元;增速分别为7.84%、26.40%和29.15%。

对比来看,2018年和2019年紫林醋业的业绩表现异常,营收增速放缓而净利润增速却突然扩大。

紫林醋业表示,2018 年公司利润增幅大于收入增幅,主要因公司银行借款到期清偿,财务费用大幅下降所致。2019年净利润增幅高过营收增幅除了财务费用和管理费用的下降之外,还有获得金额较大的政府补助,公司根据补助性质一次结算当期损益导致公司其他收益。

具体来看,2019年紫林醋业收到的政府补助为951万元,是2018年的2.7倍,约占同期净利润的10%。同时2019年紫林醋业的管理费用和财务费用分别下降12%和81%,带来了同期营业成本的下降。

营收增长乏力,紫林醋业与食醋行业龙头企业恒顺醋业的差距也在被进一步拉大。

年报数据显示,2017年至2019年,恒顺醋业营收分别为15.42亿元、17.04亿元、18.32亿元;紫林醋业与其营收差距从2017年的10.97亿元扩大到2019年12.85亿元。

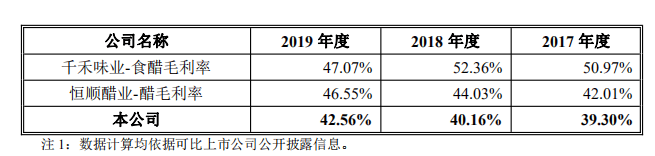

从盈利能力来看,紫林醋业的毛利率也不及恒顺醋业。2017年至2019年,紫林醋业的综合毛利率为38.76%、39.54%和41.76%。其中主营醋业的毛利率分别为39.3%、40.16%和42.56%%。

而同一时期,恒顺醋业的醋毛利率为42.01%、44.03%和46.55%,都高过了紫林醋业。

紫林醋业表示,山西地区食醋生产企业众多,竞争较为激烈,同时,由于产品细分类别之间存在市场竞争差异,以及各主要区域消费水平、消费理 念和消费偏好差异,导致公司产品的整体平均售价低于同行业可比上市公司。

产能瓶颈凸显,自投5700万提前扩产能

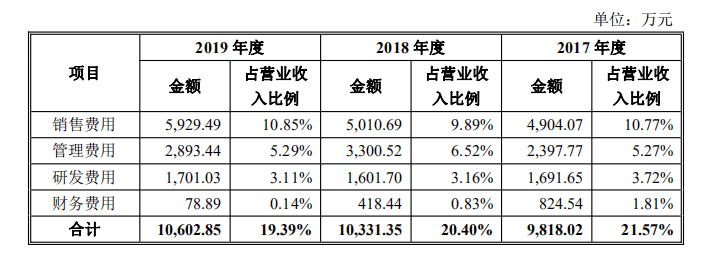

值得注意的是,紫林醋业近年来市场费用投入连年增加,但营收增速却依然放缓。

2017年至2019年,紫林醋业期间费用分别为4904万元、5011万元和5929万元,在最近两年销售费用的增幅分别为2%和18%。但即使在2019年销售费用激增18%的情况下,其营收增幅也仅为7.95%,为近五年来最低增幅。

在销售费用难以推高紫林醋业的业绩增长的背后,其产能瓶颈凸显。

招股书显示,2017年至2019年,紫林醋业原醋产能分别为16.92万吨、18.39万吨、21.33万吨。紫林醋业表示,产能增加主要是液态发酵食醋产能增加所致,而在食醋行业,液态发酵质量逊于固态发酵。

近三年紫林醋业原醋产量分别为16.13万吨、18.33万吨和18.65万吨,固态发酵产能已趋于饱和。2019年,紫林醋业还因自身产能已不能满足阶段性销售需求,首次外购半成品原醋0.21万吨。

紫林醋业坦言,公司现有食醋产品的产能利用率已接近饱和状态,随着公司加大营销网络建 设的力度,旺盛的市场需求与公司产能受限之间的矛盾将可能成为制约公司长远发展的主要障碍。

为缓解产能不足,募资扩建是紫林醋业的目标之一。招股书显示,紫林醋业拟募集资金约5.74亿元,其中3.55亿元用于年产10万吨酿造食醋生产线建设。

实际上在2016年,紫林醋业第一次递交的招股书中就表示需要建设10万吨酿造食醋生产线,彼时,紫林食醋表示公司现有产能17万吨。

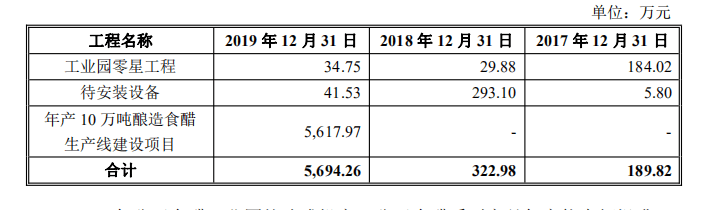

但是上市坎坷导致紫林醋业的扩产计划一直未能实现。随着产能饱和,紫林醋业迫不得已在2019 年开始在现有厂区内启动年产10万吨酿造食醋生产线建设项目,提前开始了上市募资的扩产计划。

招股书显示,紫林醋业也因此在2019年的在建工程为5694.26万元,同比激增16.6倍。

紫林醋业表示,“年产 10 万吨酿造食醋生产线建设项目”将有利于 公司积极应对未来产能不足局面,有利于公司在产能规模方面保持与同行业其他公司的相对领先地位。

搜狐财经发现,截止2019年年底,紫林醋业的货币资金仅有0.85亿元,显然不足以覆盖3.55亿元的扩产项目。一方面是产能瓶颈,一方面是资金压力,此时上市融资成为紫林醋业的选择。

不过按照规划,该扩产项目建设期为两年,第三年才能投入生产。这意味着即使在2019年紫林醋业以自有资金启动扩产项目,但仍需要面对两年的产能压力,而这也会给紫林醋业未来两年的经营业绩施压。

招股书曾存披露漏洞,上会前紧急撤回

紫林醋业是食醋行业排名第二的企业,同时也是四大名醋之一的“山西老陈醋”的代表,但目前山西尚未有醋企成功上市,紫林醋业有望成为山西首家上市醋企,同时也是即恒顺醋业之后的食醋行业第二家上市企业。

但相较于恒顺醋业早在2001年就顺利完成上市而言,紫林醋业的上市之路倍加坎坷。

紫林醋业曾分别在2016年6月20日 、2017年12月19日两次提交招股说明书。在2017年第二次递交招股书之后,紫林醋业收到了证监会的反馈意见。

彼时,证监会对其招股书存在的规范性问题、信息披露问题和与财务会计资料相关的问题三大类问题给出反馈意见,共列出了46个小问题要求完善回复。

紧接着紫林醋业此前的两份招股书,同一时期的员工人数、各销售渠道收入、原材料采购价格等多项数据在两份招股书中均存在不一致的情况也被媒体曝光。

例如,2016年招股书显示,2014年,紫林醋业经销商、自营收入分别为27867.06万元、70.33万元;2015年自营收入为80.47万元。

而到了2017年招股书中,其2014年经销商、自营收入分别变成了27795.14万元、142.25万元;2015年自营收入则变为179.06万元。

最终在2018年上会前夕,紫林醋业突然表示尚有相关事项需要进一步核查而撤销上市计划。彼时业界认为,紫林醋业招股书中呈现出的财务数据问题和漏洞是其撤销上市的主要原因。

上市之路坎坷,紫林醋业此前的扩产计划也随之落空。如今迫于产能压力和资金压力,紫林醋业第三次递交招股说明书,但扩产仍需建设时间,产能受限,紫林醋业未来一段时间仍将需要面对业绩的压力。