比亚迪上半年新能源车销量大跌近60%,为何市值仍高居A股车企第一?

来源:比亚迪官网

作者 | 程潇熠

曾经的全球新能源汽车霸主骤然“失速”,已经连续6个月,比亚迪新能源汽车单月销量降幅超45%。

7月7日晚,比亚迪发布6月份产销报告,报告显示,6月份汽车销量为3.37万辆,同比下滑12.93%,其中新能源乘用车销量为1.31万辆,同比下降约49.46%,近乎腰斩。

今年上半年,比亚迪汽车累计销量为15.86万辆,同比下降30.45%;其中,新能源汽车累计销量为6.07万辆,同比下降58.34%。反观燃油车业务,今年上半年一直保持高速增长,其中SUV车型销量同比大涨187.35%至7.51万辆,甚至超过了上半年比亚迪新能源乘用车销量总和。

在同样的市场环境下,北汽新能源1-5月销量大降70.09%,上半年宝马新能源汽车在中国销量却同比增长49%。这不禁让人疑惑,自主品牌新能源汽车不香了?

跌落神坛

其实,比亚迪隐忧早已显现。结束了4年蝉联全球新能源汽车销冠的高光时刻,比亚迪新能源汽车从2019年开始就已出现负增长。

2019年比亚迪新能源车销量同比下滑7.39%至22.95万辆,输给了同比增长近50%至36.75万辆的特斯拉。据EV Sales数据,今年前5个月全球新能源汽车销量排名中,特斯拉以超第二名近3倍的销量稳居第一,而比亚迪被宝马和大众集团反超,排名降至第四。

“新能源汽车消费市场已经进入了一个新阶段。”中欧国际工商学院案例研究员、汽车行业资深分析师钱文颖告诉未来汽车日报(ID:auto-time),比亚迪销量下降不只是因为补贴退坡,背后深层次原因是,早期国内消费者购买新能源汽车可选范围太小,比亚迪和北汽新能源在补贴扶持下是当时比较好的选择。

“现在新能源汽车市场有了更多的选择”,钱文颖表示,如果不加快提高自身产品的优势,那么销量肯定会被竞品稀释。

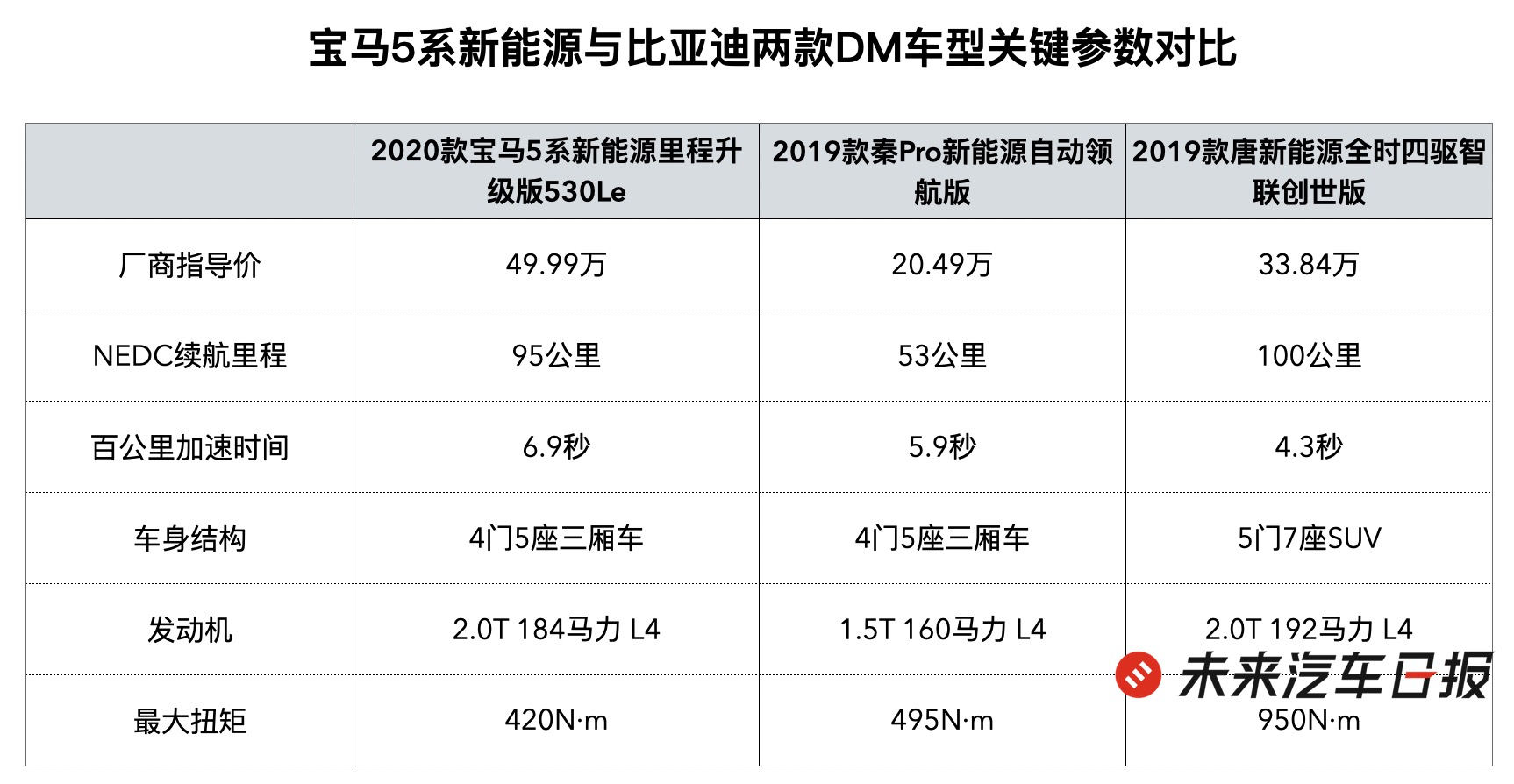

今年1-6月,宝马5系插电式混合动力车型在中国累计交付10650辆,堪比比亚迪同期所有插电式混合动力车型的交付量(11188辆)。从关键参数来看,宝马新能源车型的动力性能、续航里程与比亚迪差别不大,反而售价远高于比亚迪,能受到消费者青睐或许是因为品牌价值。

数据来源:汽车之家 制图:未来汽车日报

一位汽车行业资深分析师向未来汽车日报坦言,现在90后是汽车消费的主流群体,相比于性价比,他们对品牌力、个性化更看重,“如果是同样的预算,他们会买辆更酷的车,而不是中规中矩的车”。

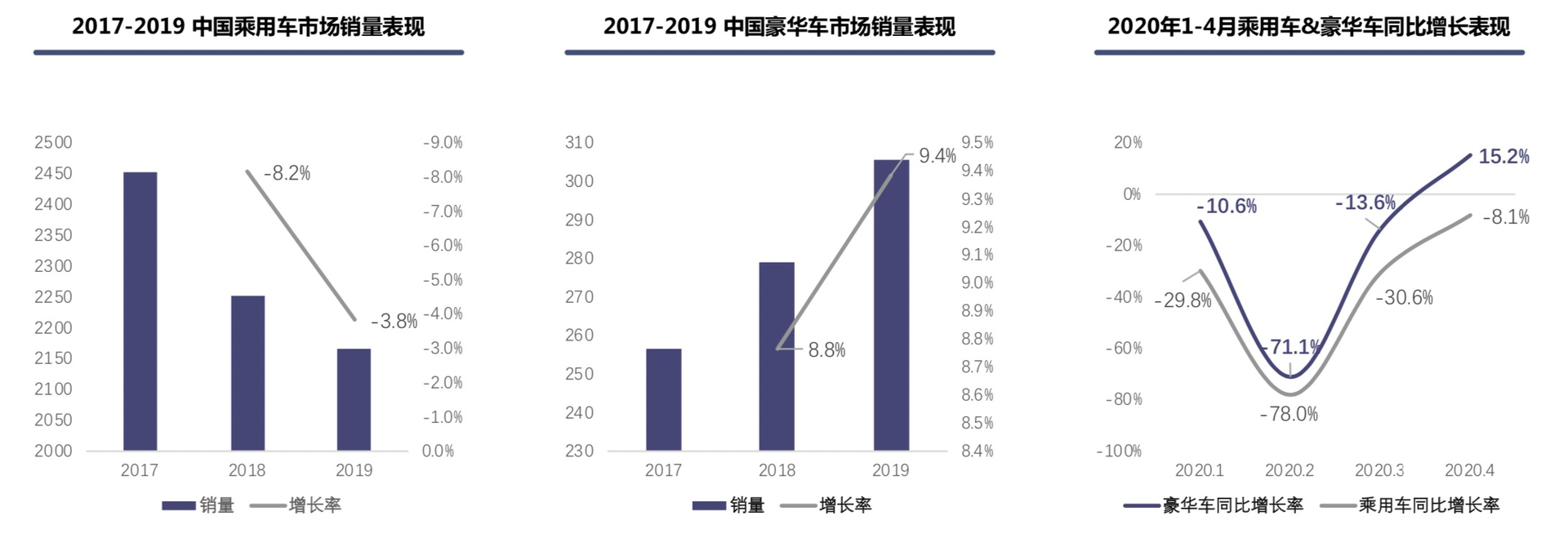

在中国整体车市遭遇寒冬的情况下,中国豪华车市场的销量未受到明显影响,呈现出较好的“抗跌性”。据中汽协与巨量算数联合发布的报告,2019年豪华品牌新能源汽车销量同比增长近1倍,特斯拉及保时捷同比增长超220%。在2020年的特殊时期,整体车市下行但豪华车率先在4月开启上升模式,迎来同比增长。

来源:中汽协&巨量算数《2020年豪华车市场洞察》

此外,受疫情影响比亚迪在今年上半年并未发布新款车型,这也是其销量不振的原因之一。

中信证券和安信证券认为。6月比亚迪新能源车销量虽然同比下降近50%,但环比增长23.23%的表现符合预期,预计该公司在下半年还将推出全新宋PLUS车型,并对宋、元、e2、e3 等车型进行改款,下半年有望进入车型上升周期。

除了即将上市的全新一代旗舰轿车汉,比亚迪方面告诉未来汽车日报,2021款比亚迪唐燃油版和DM版将于8月上市,唐EV因受到产能限制,预计10月后量产下线,后续将单独上市。

有望抢夺燃油车市场份额

即便上半年的新能源车销量差强人意,比亚迪仍是资本市场的宠儿。

截止7月8日收盘,比亚迪以2257.54亿元的总市值超越上汽集团(总市值2240.89亿元),位居A股汽车行业市值第一,多数券商给予“买入-A”评级。这份信心来源于看好比亚迪插混车型。6月19日,比亚迪发布了第四代插电混动技术

DM全新平台战略,计划推出DM-p和DM-i两大平台,其中DM-p主打高性能,DM-i主推经济性。安信证券表示,DM4.0成本优势显著,有望在有补贴的情况下实现与同级别燃油车“购臵平价”,抢夺燃油车市场。

与燃油车型相比,DM-i车型性能及油耗优势明显,同时解决了DM3.0中油耗与系统成本高、低电量时驾驶体验不佳的问题。

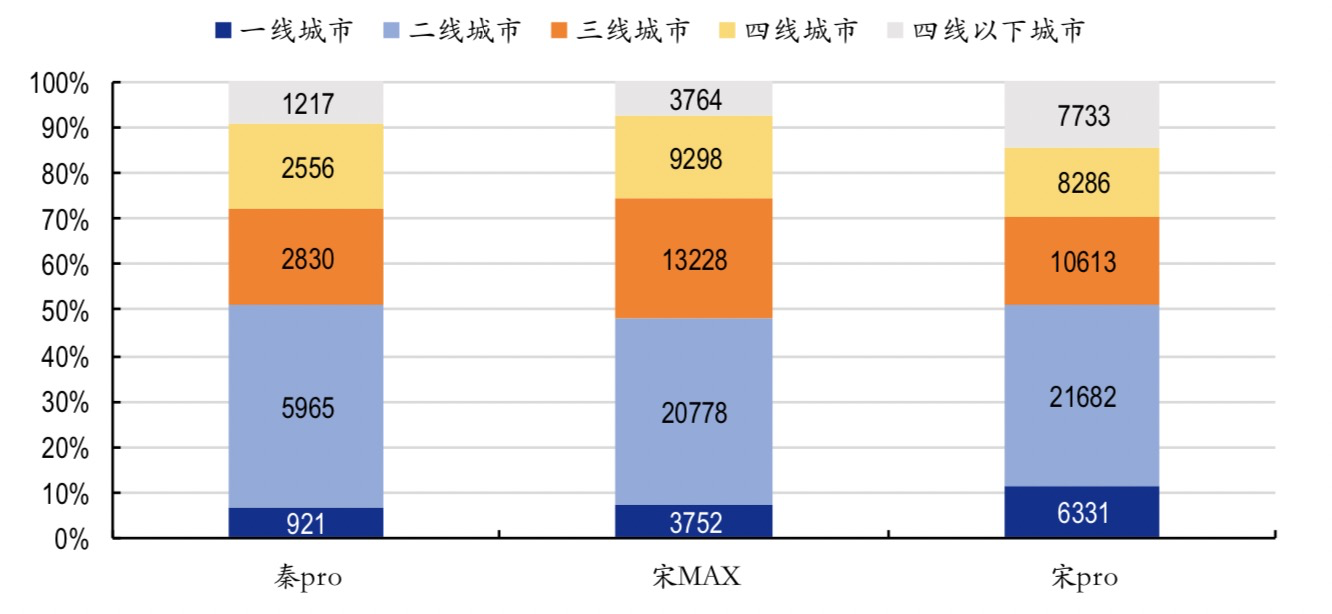

以宋Pro车型为例,燃油版车型官方指导价为8.58万-11.58万元,销量来源以二三线非限行限购城市为主。而宋Pro DM(插电式混合动力车型)百公里加速时间比燃油车快 2-3 秒,油耗优势也更明显。安信证券认为,若价格下降至与燃油版基本平价的水平,宋Pro燃油版及其竞品的销量有望向宋Pro DM-i版转化。

2019年秦Pro、宋MAX、宋Pro燃油版销量城市分布(单位:辆) 来源:安信证券

安信证券对比亚迪DM-i与DM-p两种路线车型的销量预测显示,当2021年所有对应车型上市后,比亚迪插混车型稳态月销量有望超过3万辆,为该公司贡献较大的销量及业绩弹性。其中秦Pro DM车型稳态月销量有望达7000辆,唐DM将达7900辆,宋MAX DM将达5300辆,宋Pro DM将达1万辆。

现有新车型中,比亚迪汉即将交付,目前汉的订单已超2万辆,随着电池和车型产能爬坡,招商证券预计汉的月销量可超3000辆,且有望超过预期。

除整车业务,比亚迪半导体与比亚迪动力电池板块也拥有新的增长空间。

华创证券数据显示,2019年比亚迪IGBT国内出货量约19万套,市占率达18%,仅次于英飞凌。比亚迪半导体更是在62天内完成了两轮融资,合计估值已达到102亿元。中金公司预计,比亚迪半导体拆分上市后可达300亿市值。比亚迪动力电池出货量在国内也仅次于宁德时代,排名第二。

“(比亚迪)已经逐渐成为行业的Tier 1,未来这部分业务对其利润率的贡献也会增大”,钱文颖认为比亚迪做Tier 1有很大的优势。部分券商也表示比亚迪后续更大的投资价值是作为中性的“新能源汽车一站式解决方案提供商”,包括锂电池(刀片电池技术等)、半导体(IGBT)、三合一电机/电控技术、电动平台等。

消费升级,新能源汽车市场产生新的消费需求,深耕电动汽车多年的比亚迪虽有先发优势,但提升品牌价值,已刻不容缓。此外,如何保持中性态度兼顾整车制造商和零部件供应商的双重身份,是另一个需要思考的问题。

未来汽车日报