开始赚钱的特斯拉值多少,2500亿,还是万亿?

A股因为牛市一片欢腾的时候,大洋彼岸的特斯拉正在“闷声发大财”。

1、市值5天涨700亿美元

7月1日特斯拉超越日本老牌汽车制造商丰田成为全球市值最高的汽车公司。

脚步不停,昨日特斯拉收涨13.48%,报1371.58美元,再创历史新高,盘后接着上涨至超1400美元。

CEO埃隆·马斯克的身价也因此而增至463亿美元,比马云和拼多多创始人黄峥均高出了31亿美元。

过去五个交易日,特斯拉的股价累计上涨42.91%,市值增加了700亿美元,相当于底特律三巨头通用、福特和菲亚特克莱斯勒的市值总和。

截至今日,特斯拉市值已经达到2543.94亿美元,连续“超车”2053亿美元的美国银行、2067亿美元的迪士尼、2068亿美元PayPal、2172亿美元的奈飞、2187亿美元的、2286亿美元的、2420亿美元的英伟达和2521亿美元的英特尔,位列美股市值第19。

行情来源:IFind

这还不止,市场预计特斯拉在本周还会继续疯狂飙升,未来一两天内超过美国最大银行、市值2895亿美元的摩根大通和美国最大的医疗保险公司、市值2872亿美元的联合健康也并非不可能。

叠加牛市氛围,今日A股市场中以赣锋锂业、宁德时代为首的特斯拉概念股集体大涨,8股涨停,19只个股涨幅超过5%;港股市场上,雅迪控股涨幅飙到了21.85%,赣锋锂业也涨了12.99%。

行情来源:富途

这次特斯拉是“凭自己实力”涨上去的。

上周四,特斯拉盘前公布二季度共交付9.065万辆车,虽然同比略有下滑,但比市场预期的8.3071万辆高9%。

这一成绩确实令人惊喜,连一向最看空特斯拉的摩根大通分析师Ryan Brinkman也因此上调特斯拉的目标价7.3%至295美元,尽管这比其当前市值低了78%。

此外,近几日特斯拉还有其他的利好消息。

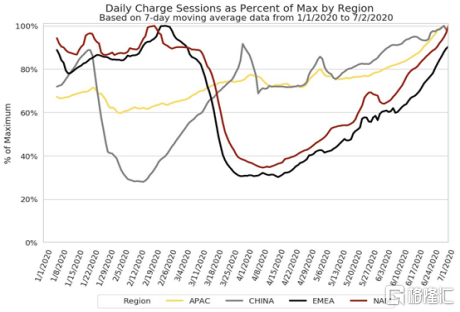

7月5日在推特发文称,北美的超级充电桩使用量已经达到了疫情前峰值,欧洲落后了一周左右,中国和亚太地区总体上表现出色;上周末马斯克还表示特斯拉柏林超级工厂完工后将在中国以外亚洲地区开设超级工厂;同时,上周五有媒体称特斯拉已在中国市场启动Cybertruck皮卡车型的预订,每辆车订金约合略高于110美元。

数据来源:特斯拉

2、上市十年后特斯拉开始赚钱了

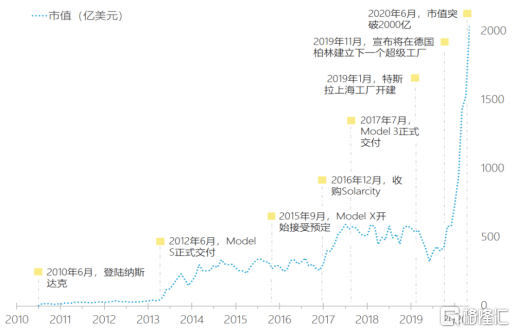

很难想象去年这个时候特斯拉的股价才233美元。

更令人惊讶的是,2010年6月上市的特斯拉发行价仅为17美元,当时的特斯拉还是概念居多,旗下也只有一款Roadster。

而现在特斯拉的股价已经翻了70多倍,2019年至今就翻了30多倍。

数据来源:亿欧

经历过政府救助、临近破产、差点卖给谷歌、退市风波……特斯拉的故事很多,但支撑其成功的核心因素就一个——技术。

马斯克“硅谷钢铁侠”并非浪得虚名,特斯拉更像是一家科技公司,OTA空中升级、自动驾驶、超长续航里程、超级充电桩等等技术层出不穷,各种微创新触到消费者的爽点,充满科幻感的车型设计也让人眼前一亮。

图片来源:网络

十年前是传统燃油汽车的时代,特斯拉不被看好理所当然,即便看到了新能源汽车发展的必然趋势,但是谁也无法预测那个“拐点”什么时候来。

如今新能源汽车已被世界各国提上日称,特斯拉的日子也越来越好过了。

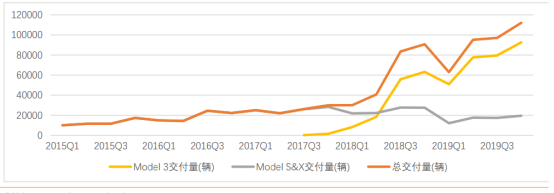

2019年第三季度,特斯拉的季交付量已经超过10万辆,Q4达到11.2万辆,受疫情影响,今年一季度特斯拉的交付量下滑至8.8万辆。

数据来源:天风证券

同时,特斯拉还在不断地新建超级工厂,扩大产能,如果德国柏林超级工厂建设完毕,特斯拉将实现中、美、欧三大新能源汽车市场的完整布局,合计产能将突破100万辆。

JMP Securities认为,2020年全年国产特斯拉交付量将达到15万辆,市占率12.5%,到2025年有望实现87万辆。全球销量预计2020年交付55万辆,市占率20%-25%,2025年随着皮卡、半挂式卡车的推出,产品线不断丰富,销量有望突破300万辆,市占率20%。

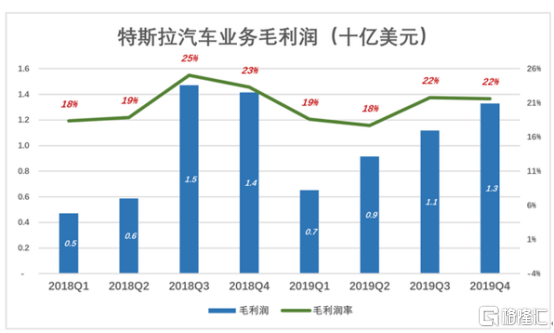

特斯拉还有高于传统汽车厂商的毛利润率,2014年以来,特斯拉的毛利润率一直保持在18%以上,今年一季度达到了20.62%,而其产品价格也在市场接受范围内。2020年5月,国产Model 3补贴后售价降至27.15万元,这个价位给行业的压力不小。

从财报上可以看到,特斯拉的年营收一直在增长,虽然往年净利润都是负值,但从2019年Q3开始,特斯拉开始扭亏为盈,记录保持了3个季度,已然具备自力更生的能力。

数据来源:IFind

3、特斯拉的估值合不合理?

一直以来,特斯拉股价估值的合理性备受怀疑。

在特斯拉市值突破2000亿美元的时候,股神巴菲特就公开表示过不会投资特斯拉。

近期在FactSet调查的32名华尔街分析师中,有12人给予特斯拉等同于卖出的评级,11人给予持有的评级,9人给出等同于买入的评级,平均目标价为774.98美元,较特斯拉当前市价低40%以上。

特斯拉2019年卖36.8万辆电动车,亏损7.8亿美元;丰田2019年销售1072万辆汽车,盈利182亿美元,为什么特斯拉的市值还要更高一点?

特斯拉不像传统的汽车公司,他不但卖车,还卖技术,所以如果说特斯拉的市值是因为享受TMT的估值,好像会比较合理。

以国产model3为例,标准续航版的裸车售价为27.1万元(含税),毛利大约6万元,而自动驾驶软件autopilot售价5.6万元(含税),不含税的净价格约7000美元。

和汽车制造相比,软件的边际成本几乎等于0。

如果特斯拉的自动驾驶技术成熟,特斯拉将变成一个软件商店。

最差的情况,是特斯拉硬件制造完全不挣钱,而仅仅通过软件销售,单车利润就能达到7000美元以上。简单估算,100万辆汽车盈利70亿美元,200万辆盈利140亿,如果特斯拉长期能做到丰田一半的销售规模,每年净利润超过惊人的450亿美元。

这样来看,特斯拉未来或许能够复制苹果的盈利模式,成为一只成长型的科技股。

4、结语

不说估值是否合理,特斯拉的价值是毋庸置疑的,更何况是已经开始盈利的特斯拉。

市场围绕估值的探讨,无外乎判断其是否还能继续上涨,但回顾过去,看空者多是输多赢少,有些公司不能以常理来判断。

值得一提的是,7月22日,特斯拉将发布第二季财报。马斯克曾透露可能保持收支平衡,特斯拉业绩会不会再次超出市场预期、股价再涨一波,值得期待!