股市红火火,债市绿油油 债券基金经理陷入焦虑……

(高晓锳)7月7日,市场再次出现“冰火两重天”:一边是沪深两市再次冲高,全日成交金额突破1.7万亿元人民币,一边是国债期货10年期主力合约继创下近三年半最大跌幅后,再次下探。

“感觉自己要吃土了”“好在前期有盈利,不然现在得上‘天台’。”多位债券基金从业者表示。同时,一些购买了债券基金的消费者也表示,自己今年买的债券基金“竟然赔了”。

火爆股市与清冷债市的鲜明对比,让网友纷纷编起了段子:“债券经理买基金赚的钱可能会比上班赚得多”“乘风破浪的股市,进退两难的债市”。

市场赎回情绪明显

7日,沪深两市继续收红。截至收盘,上证指数报3345.34点,上涨0.37%;深证成指报13163.98点,上涨1.72%;创业板指报2591.26点,上涨2.44%。

国债期货

而国债方面,6日大幅收跌,10年期主力合约跌1.06%,创近三年半以来最大跌幅。5年期主力合约跌1.07%,2年期主力合约跌0.39%。7日,10年期主力合约跌0.1%,5年期主力合约跌0.09%,2年期主力合约跌0.03%。

Wind数据显示,5月以来,上证债券指数中的公司债、企业债和国债的涨幅分别为0.71%、0.74%和-0.28%,债券型基金的区间涨幅为-0.37%。

债券收益的下跌导致一些债券型产品被赎回。

国内某头部基金公司基金经理告诉中新经纬客户端,公司从四月份就开始让购买债基的客户进行赎回了。五月时,公司内部开会认为,五六月份债市回调风险会比较大。“现在二级市场迎来牛市行情,未来债市会如何也不好说。”该基金经理称。

一位小型券商资管部门的债券投资经理对媒体表示:“散户陆续在我这儿赎回了几十万元债基,都要去炒股。”

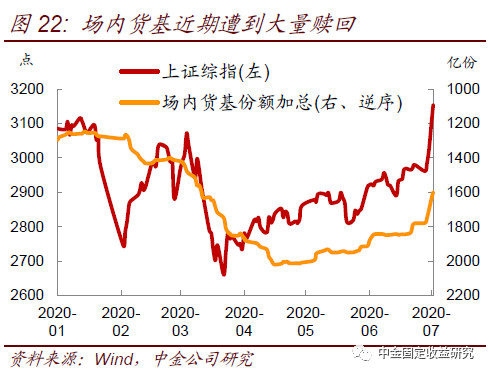

近期货基赎回情况

据中金公司统计,近期场内货基赎回比较明显,6月底场内货基份额在1749亿份,7月3日降至1599亿份,降幅达8.5%。在广义基金层面,从现券净买入数据看,基金公司及产品、理财类产品自5月以来,1年以上期限的现券净买入量有所回落。

申万宏源研究所首席市场专家桂浩明在接受中新经纬客户端采访时表示,今年二季度以来,债券市场走势较弱。首先是由于前期资金较为宽松,涌入债券市场,带来了债市的一波行情,而随着实体经济和权益类市场的复苏,资金开始离场,这对债市是一波很大冲击,导致债券利率的大幅度回升,价格下跌;其次,近两个月来,各地经济好转的同时,很多地方开始加发债券,供大于求,这也是导致二级市场债券回调的原因之一;第三,近期资本市场较为活跃,人们发现做债收益不明显,尤其是债券类理财产品亏损较为明显,因此出现了资金的大规模迁移,这也是为什么股市大涨情况下国债期货依旧大跌的原因。

离场or抄底?

面对债市的调整,持有债基的投资者到底是留是走,市场观点不一。

买入债基并持有1年/3年的这收益占比

据中欧基金统计,近10年,如果在债市低谷期期间买入债基,虽然一开始痛苦不堪,但只要能够坚持较长时间——3年或更久,无论是买纯债、一级债还是二级债,获得正收益的比例均为100%。

因此,中欧基金认为,本次债市的调整程度和前三次比显然温和很多,如果投资者能够顶住短期压力长期持有,回本应该不是难事。

同样,为了防止客户流失,多个基金公众号也在积极唱多。有媒体统计,目前至少有20家基金公司的公众号,对近期债市进行了点评,主要的观点是“宜抄底,忌赎回”。

粤开证券李奇霖团队则认为,利率最低点已经过去,若以此为债牛结束的标志,那么债牛已经结束。今年1-4月,造成债市收益率快速下行的因素是疫情,它带来了央行快速且持续的宽松,也带来了市场风险偏好的快速回落。而现在,国内诸多行业的生产基本恢复原状,经济在快速反弹,但疫情影响减弱并不意味着10年期国债利率就会回到3.0%的水平,相反,3%会成为10年国债到期收益率难以突破的上限。

桂浩明告诉中新经纬客户端,现在看来,资金面虽然总体宽松,但其只会趋向于收益更大的投资,债券的调整依旧不可避免。这种情况下,稳健的投资者不应考虑轻易的加仓,可以考虑观望。一方面等待债券价格回落到较为合理的水平,另一方面,过于火爆的股票市场不会延续很久,一旦有所调整降温,资金还会回流,因此现在是等待观望的时刻。桂浩明说:“至于是否需要减仓,需要根据自己的风险偏好做出决定。”