世间再无P2P

1、又双叒叕暴雷了

这个周末,P2P行业又曝出一则新闻——微贷网被立案调查。

看似简单的新闻,实则信息涵盖量挺大的。

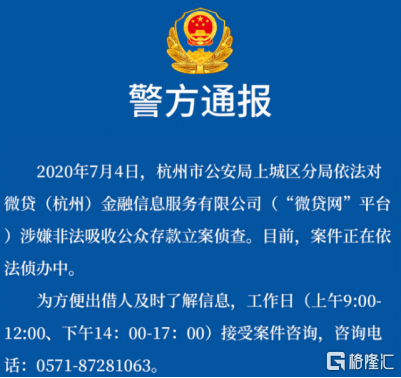

具体来看,7月4日晚间,杭州市公安局上城分局官方微博发布警方通报,依法对微贷(杭州)金融信息服务有限公司(“微贷网”平台)涉嫌非法吸收公众存款立案侦查。目前,案件正在依法侦办中。

在这篇公告中,杭州警方着重指出两点:

一是,公安机构将全力开展资产查控、处置等追赃挽损工作,并全力保护出借人的合法权益。二是,对平台借款人恶意逃废债涉嫌犯罪的,公安机构将依法予以严惩。

上述意味着,微贷网之前公布的良性退出将被警方的立案侦查所替代,换言之就是,其5月底所谓的良性退出变成了一出难以兑现的“空话”。

为何不能良性退出呢?实则是微贷网的“窟窿”大到不好补了...

据微贷网网站公布的数据显示,今年2月份,微贷网累计借贷金额2986亿,借贷余额86亿,当前出借人数量11.5万人,人均累计出借金额26.4万。此外,据微贷网2019年财报公布的数据,微贷网截止去年底对外贷款未偿还余额为137亿。

按照人均出借26.4万的数据来看,截至2020年2月,微贷网就套着3.2万多人的钱未还...

而今年不能够良性退出的又何止微贷网一家,前不久暴雷的“爱钱进”就是一个惨烈的例子。

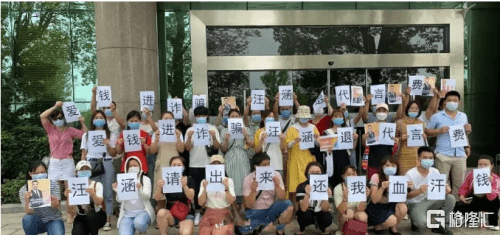

日前,著名主持人汪涵,因为早前代言的P2P平台“爱钱进”被北京东城区公安经侦部门立案侦办而上了热搜。该平台的产品“爱盈宝”于2020年6月出现兑付困难,众多投资者在该产品上的资金无法正常提现引起争议。

从爱钱进的数据来看,今年5月31日,爱钱进借贷余额227.6亿元,当前出借人数量约37.6万人,借贷余额笔数为186.76万笔,人均累计出借金额4.96万。这也就意味着,有超过37万人被爱钱进骗了230亿元,血本无归。

随后,汪涵、刘国梁这两人作为爱钱进较有影响力的代言人,都马不停蹄出面道歉了。可是,道歉有用的话,还要警察干嘛。

截止今天,爱钱进的事情仍在发酵,上热搜的上热搜,堵大门的依然在堵大门,然而一套行之有效的偿还方式还是没有出现。

是时候再来谈谈P2P了,在它轰然倒塌的最后一刻鸣一鸣“丧钟”...

2、世间再无P2P

世间再无P2P,这句话不是说说而已。

监管对P2P的态度,自2019年起就已经明了——一个不留,在2020年上半年基本完成网贷领域存量风险化解。由此可以看到,自2020年初以来,P2P平台都相继发布了良性退出的公告。

1月14日,深圳前五的P2P平台投哪网也对外发布公告称良性退出网贷行业,此后将专注于催收回款与兑付工作;

3月19日,在车贷P2P行业位居第二的人人聚财发布公告,宣布退出网络借贷信息中介业务;

5月31日,微贷网发布公告表示,公司将于2020年6月30日前退出网贷行业,不再经营网贷信息中介业务......

随着一家又一家P2P平台发布良性退出,“一个不留”的目标就要实现了。

在全国的31个省份中,已有16个省份纷纷宣告了要全面取缔P2P,仅今年3月以来,就已有六个省表态了要取缔辖内所有的网贷机构。

今时今日,曾经坐拥超过8000家网贷公司的P2P行业,已经仅剩下100多家。而截至去年10月底,P2P平台已减至400多家,正常运营的不超过300家。

组织上都已经决定了,P2P终究是要消失在历史的长河中的。

然而,P2P平台清零倒计时的背后,仍留下了“一地鸡毛”等待处理。

就拿爱钱进暴雷的事情来说,网上投资者钱不能兑现的心酸例子比比皆是。例如,年过半百的养老钱取不出来了;刚毕业的小年轻辛苦存了几年的积蓄也泡汤了;想要买房的夫妻首付赔在里面了;家里人生病急需用钱但钱却兑现不了了...

(图片来源:微博)

其中,在P2P平台接连暴雷的背后,有一则新闻可谓令笔者印象深刻。

一个70多岁大爷背着老伴把家底200多万全用去买了P2P,后来出事了,钱没了,老伴知道后当时就昏迷了,后边植物人了。老头表示:“她啥都不知道了也好,这事儿就我一个人扛吧...”

可见一家又一家问题P2P平台倒下的背后,埋葬了多少出借人的心血呀...

本来,在这个背景下,对于出借人来说,P2P平台良性退出或许是最好的结局了。毕竟,P2P平台每况愈下的发展趋势已经不可逆转,P2P平台继续运营下去,国家既不允许,造成的结果也会使出借人遭受更多的利益损失。

但万万没想到的是,出借人希冀的良性退出也并非那么容易实现。

就拿微贷网来说,其本在今年5月底宣布了良性退出,因为未能很好的实现兑现承诺,导致其因非法吸资先被立案调查了,爱钱进亦是如此。而在2018年开始,杭州就甚至在一周内对10余家P2P平台立案调查,原因皆是非法吸资。

由此在彻底清零之前,P2P行业最后的一块“遮羞布”也被扯掉了。

3、从一开始就“歪了”

关于P2P的起源,有两种说法:一种是说起源于英国的Zopa版本,另外一种则是起源美国的Lending Club版本。不过这都不重要,它们本质上说的是同一件事。

即P2P平台,本身只是一个中介机构,作为一个桥梁,连接借款人/机构与出借人(投资人),撮合双方的交易,从中收取一定的管理费用,承担部分审核风险的工作,而这也就是其真正含义——Peer to Peer,点对点。

需要指出的是,在欧美地区,P2P的存在就是为了降低借款人的融资成本。从底层资产来看,美国和英国的P2P借贷的借款方主要是个人,而用户贷款目的通常是还债,比如还信用卡贷款。

而到了中国,P2P平台完全以另一种方式存在,主要服务的是那些银行抛弃的劣质客户。有的P2P平台甚至成为了敛财手段,资金池、期限错配是其常用的方式。

为什么会出现这种截然不同的情况呢?

这要从P2P的高收益与高风险的运作模式说起了。

在P2P行业,年化8%到30%之间,而高于10%的收益率比比皆是,并且还具有期限较短,1元起投等种种优势。对于如此高的收益率,银保监会郭树清主席发出了歇斯底里的警告:

“理财产品收益率超过6%就要打问号,超过8%很危险,超过10%就要做好损失全部本金的准备。”

不过,郭主席的警示没人听也没人信,因为高于10个点的收益率实在是很诱人。

而在如此高的收益率下,则意味着P2P平台需要付出更加高昂的成本。一般P2P给到投资者的收益在8%到30%之间,加上期间的获客、运营等一系列成本,P2P平台的资金成本基本都在15%以上。

因而问题来了,P2P平台以15个点以上的成本获得的资金,需要以多少的价格放出去才能够赚钱呢?

考虑到企业会出现坏账的情况,这个数字估计是在20%以上的年化。但一般情况下,这个融资成本正常企业是承受不起的,能够接受这种费率的企业,要么是急需用钱,要么是成色不佳。因此,也就符合前文所说的P2P平台主要服务的是那些银行抛弃的劣质客户了。

一边要给投资人高收益,一边是投资标的成色不怎么好,这也就意味着P2P的生存之战注定艰难。

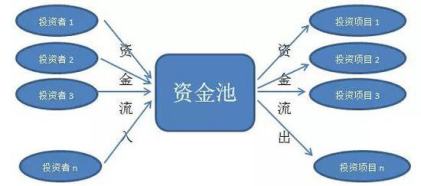

而为了玩下去,大部分P2P机构也开始纷纷铤而走险,玩起了资金池这一骚操作。

资金池,即把资金汇集到一起,形成一个像蓄水池一样的储存资金的空间。而在P2P行业中,则是意味着P2P平台先把投资者的钱收进来,存在池子里不动,而池子的另一端则是系着投资标的,其中便可以形成期限错配。

(图片来源:网络)

但需要注意的是,这种资金池在我国是明令禁止的,其还有另外两个的名字,即“庞氏骗局”和“非法集资”。不幸的是,即便脱了马甲换了名字,这种敛财模式都是国家重点打击对象。

而还有一个比较有意思的细节,则是——当一个人对资金拥有无限的掌控权时,其很容易失去初心。

就拿E租宝的老板丁宁来说,他可是买空了中国所有奢侈品门店的奢侈品的那个男人,随手送给红颜知己的礼物就是1.2亿的新加坡别墅。因此从另一个角度来看,P2P平台的掌权人对筹集来的资金的没有合理的规划,也将会进一步加速了其平台的倒下。

至此可知,P2P从一开始就注定是走不下去的,如今走向灭亡也是其既有的结局。