海康威视股东巨额减持业绩股价齐跌,行业竞争加剧未来能否找到核心竞争力?

近日,海康威视发布公告称,股东龚虹嘉计划在6个月内以集中竞价方式减持不超过2%的股份,即不超过1.87亿股。以当天收盘价计算,减持金额约56亿。

自2019年以来,海康威视的业绩便出现增长乏力的状况,2020年一季度,海康威视营收与净利双降。与此同时,海康威视的股价也是跌跌不休。

业内人士表示,随着5G、人工智能技术的发展,近年来,安防行业竞争日渐激烈。据了解,海康威视近年来加大了其创新业务布局,但所占营收比重较小,未形成一定规模。那么未来,海康威视能否在激烈的市场竞争中找到其核心竞争力呢?

营收净利齐跌,存货增加存贬值风险

海康威视成立于2001年,从视频压缩板卡做起,海康威视逐步拓展至安防视频监控产品的研发、生产和销售。其官网信息显示,目前,海康威视是以视频为核心的智能物联网解决方案和大数据服务提供商,业务聚焦于综合安防、大数据服务和智慧业务。

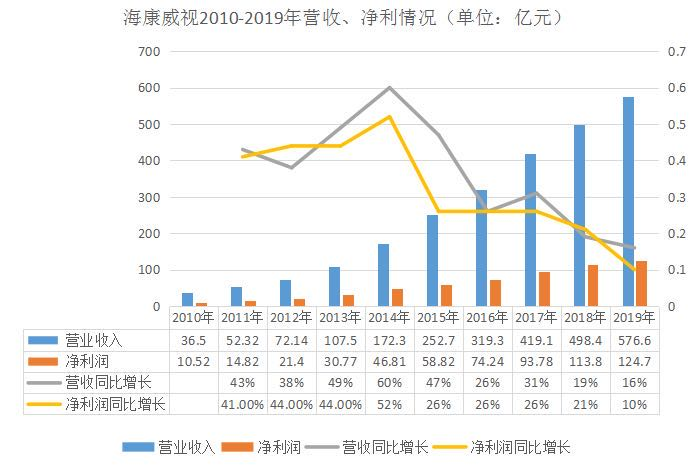

2010 年,海康威视带着“安防第一股”的光环登陆深交所中小板,一时间风头无两。随后,海康威视的业绩呈现出稳步上升趋势,2010 -2019年间,海康威视的营收增长近16倍,从36.5亿元增长到576.6亿元,年复合增长率为31.6%。

然而值得注意的是,自2015年开始,海康威视的业绩增速开始放缓。2019年年报显示,报告期内,海康威视营收为577亿,同比增长15.69%;归母净利润为124亿,同比增长9.36%,增速均创下上市以来新低,净利润增速更是首次跌破两位数。

在2019年报业绩说明会上,海康威视方面坦言,从收入增速和净利润增速来讲,2019年是过去10年里最差的一年。

随后,海康威视公布的2020年第一季度财报显示,受疫情影响,其业绩开始呈现出下滑态势,报告期内,海康威视营收94.29亿元,同比下降5.17%,净利润15亿元,同比下降2.59%。

谈及海康威视业绩下滑的原因,资深投融资专家许小恒认为有四方面:首先,在去杠杆大形势下,实体经济整体下行,投资信心不足,政府与企业的需求释放滞后,落地项目较少,增速较低;其次,受新冠肺炎疫情影响,加强了营收风险控制,放弃了收入增速,选择了更为谨慎的业务策略;此外,行业竞争加剧,巨头纷纷入场,市场前景在恶化;最后,美国市场的业务承受了比较大的压力。”

与此同时,记者注意到,海康威视的存货在持续增加,截至2019年末,海康威视存货金额为112.68亿元,同比增长96.82%。2020年第一季度报告显示,存货金额持续增长至124.7亿元,同比增长113%。

对此,业内人士表示,对于海康威视所布局的产品而言,存货过多是有一定风险的,目前伴随着各大高科技企业加大研发投入,一旦出现技术更新,存货产品就存在贬值风险。

大股东十年减持22次,股价狂跌短时间内或难有上涨空间

据了解,此次减持是龚虹嘉近10年间在海康威视的第22次减持,此前其通过大宗交易的方式21次减持海康威视股份,合计套现约146亿元。

据招股书显示,龚虹嘉在海康威视成立时出资245万,出资比例为49%。上市时,龚虹嘉持股比例为24.80%,位列海康威视第二大股东。

在海康威视上市后的第二年,龚虹嘉开启其减持之路,2011年8月,龚虹嘉通过大宗交易平台减持840万股,交易均价为41.83元/股,套现3.48亿元。龚虹嘉最近一次减持海康威视股份是在2018年1月,距今已有2年有余。

截至目前,龚虹嘉持有海康威视股份共计12.55亿股,占海康威视总股本13.43%,是仅次于中电海康集团有限公司的第二大股东。以海康威视最新股价计算,对应市值超过350亿元。加之已套现的146亿元,累计超过500亿元,由此计算,龚虹嘉持股海康威视投资回报超过2万倍。

与此同时,自2020年以来,海康威视股价便走上了跌跌不休之路。

据同花顺统计,截至3月31日,共有210家机构投资者持有55.69亿股海康威视股票,持股机构及数量均创下一年来新低。而受到此次龚虹嘉减持影响,海康威视股价在发布公告当日大跌近7%,市值一日蒸发185亿元。

对此,香颂资本执行董事沈萌认为,股东减持会在短时间内致股价下跌,但海康威视的股价下跌的主要原因与其出口与零部件方面的供应链受到的影响有关,“如果海康威视在未来不能令其业务恢复到原来的水平,那么其股价上涨是很难的。”

行业竞争加剧市场份额恐被蚕食,创新业务未能形成规模

多名业内人士对记者表示,目前在整个安防行业,就在市场格局方面,海康威视与大华股份仍在第一梯队领跑,然而,伴随着5G、大数据、人工智能等概念的兴起,新兴科技企业迅速崛起,市场竞争急速加剧。

对此,许小恒表示,安防行业市场壁垒小,产品同质化严重。与此同时,产业时评人张书乐分析称,“目前整个行业的竞争非常激烈,包括商汤科技、旷视科技、云从科技在内的计算机视觉公司迅速崛起,而对于海康威视来说,在人工智能算法方面并不具备优势。”

值得注意的是,华为近年来也在布局安防,据记者了解,早在2019年,华为便已宣布入局智能安防行业,仅一年间,华为便发布了复眼型摄像机、超强算力摄像机等产品。近日,华为在其新品发布会上放出豪言称,“在智能安防领域,三年内要做到第二,五年之内做到业内第一。”

对此,许小恒认为,华为会成为海康威视一个强有力竞争对手,“对于华为而言,不仅硬件输出,还有云计算等技术的优势,甚至可能会把视频监控的硬件定价拉低,通过云服务去衍生收益。如果华为等竞争者在安防行业挑起价格战,海康威视很可能出现收入和利润的进一步下滑,产品的毛利大幅下降而且市场份额会面临侵蚀。”

值得注意的是,近年来,海康威视不再局限于安防与硬件领域,正尝试多元化创新业务。2019年年报显示,海康威视智能家居业务实现营收25.92亿元,同比增长58.38%,占营收比重4.5%;机器人业务实现营收8.14亿元,同比增长23.88%,占营收比重1.41%;其他创新业务实现营收10.3亿元,同比增长101.96%,占营收比重1.79%。

许小恒认为,海康威视的多元化布局有其可取之处,“从视频监控设备生产商,到大数据运营商,打造以视频为核心的智能物联网解决方案是其布局的必然之路,关键还是在于人工智能,构建智能物联网核心能力。”

然而,与此同时,张书乐指出:“因为海康威视主产业受到的压力较大,所以其一直想从硬件厂商突围出去,但其在消费市场中更多的是在做试错尝试,并没有很多深入布局。”

张书乐建议称,算法需要大量实践,不断深入学习的,海康威视应该不断迭代算法,结合自己的硬件优势,才能在未来的竞争中凸显出竞争力。