定了!国债期货正式对险资开闸,险企准备就绪

保险资金正式站上国债期货的舞台。

7月1日,银保监会发布了《保险资金参与国债期货交易规定》(下称《交易规定》),并同步修订了《保险资金参与金融衍生产品交易办法》和《保险资金参与股指期货交易规定》。

相对于后两者的修订,国债期货对保险资金的开闸对于投资债券超过三分之一的险资来说,无疑又是一大重要投资工具。此次国债期货《交易规定》和此前的征求意见稿一样,都将险资参与国债期货交易的目的限定在对冲或规避风险上,禁止利用国债期货投机。

“目前,我们从技术、系统、风控等角度已经准备得差不多了,在有需求的时候,随时都可以开始操作。”一家大型保险资管公司高管对记者表示。

保险资金参与国债期货正式开闸

商业银行和保险资金是国债现货市场重要的机构投资方,对利率变化敏感性较强,尤其随着利率市场化改革的推进和资产规模的不断扩大,利率风险管理需求更为迫切,然而以前却缺乏有效的利率风险对冲工具,因此国债期货对这两类机构的开闸近年来一直有较高的呼声。

今年,闸门终于打开。

2月21日,证监会与财政部、人民银行、银保监会联合发布《关于商业银行、保险机构参与中国金融期货交易所国债期货交易的公告》,允许试点商业银行和保险机构,分批推进参与国债期货交易。

紧接着3月初,银保监会就起草了相关的征求意见稿在业内征求意见,而7月1日的《交易规定》发布,意味着国债期货正式对保险资金开放。

从此次国债期货的《交易规定》来看,延续了征求意见稿在保险资金参与目的与期限、合约限额、杠杆比例、参与机构硬门槛等要求。

对于险资参与国债期货的原则,《交易规定》明确,不得用于投机目的,应当以对冲或规避风险为目的,包括对冲或规避现有资产风险;对冲未来半年内拟买入资产风险,或锁定其未来交易价格;对冲或规避资产负债错配导致的利率风险。这一原则与保险机构的预期一致。

同时,保险集团(控股)公司、保险公司在任何交易日日终,持有的合并轧差计算后的国债期货合约价值不得超过本公司上季末总资产的20%。“这一投资比例的划定主要防范保险机构将对冲或避险目的的投资方式转变为投机,也可以避免因投资失误造成资产大幅贬值,形成对机构投资者的保护机制。”长城证券认为。

而在参与门槛上,《交易规定》分别就自行参与、委托参与以及所选期货公司列出了不同的门槛。

其中,对于自行参与,《交易规定》明确,保险集团(控股)公司、保险公司自行参与国债期货交易的,资产配置和投资交易专业人员不少于5名;风险控制专业人员不少于3名;清算和核算专业人员不少于2名。受托管理的保险资产管理机构及其他专业管理机构也需符合这个要求。

“这对于大型保险公司和保险资产管理公司而言问题不大,基本都能符合要求,估计部分中小公司会达不到,但也可以通过委托的方式进行操作。”上述保险资管公司高管表示。

对于委托投资,《交易规定》明显放低门槛,仅要求保险公司专业人员不少于2名,其中包括风险控制人员。

与国债期货《交易规定》一起发布的,还有修订后的《保险资金参与金融衍生产品交易办法》、《保险资金参与股指期货交易规定》。前者做了诸如删除期限限制、新增保险资金参与衍生品交易的总杠杆率要求等方面的调整;后者则调整了对冲期限、卖出及买入合约限额和流动性管理相关要求、明确合同权责约定、增加回溯报告。

国债期货会带来什么?

事实上,从征求意见稿发布以来,大型保险资管公司就已开始着手进行准备,加强建设内部制度、风控体系和人员储备,积极与监管机构交换意见。而几个月过去,这些大型资管机构的准备工作也已基本就绪。

“目前我们从技术、系统、风控等角度已经准备得差不多了,在有需求的时候,随时都可以开始操作。”上述高管表示。

在业内人士看来,保险资金和国债期货的牵手是一场双赢。

从保险机构的角度来看,根据银保监会最新数据,截至今年5月末,在达到19.69万亿元的资金运用余额中,债券投资为6.82万亿元,占比达34.63%。

中信期货表示,保险资金无论是自主投资还是委托投资,都会有债券资产的大规模配置,这样庞大的现券资产,且不论敞口规模的大小,都需要有相应的利率衍生品工具来进行对冲。

从此次《交易规定》来看,用套期保值功能来进行风险对冲是放开险资参与国债期货的目的。

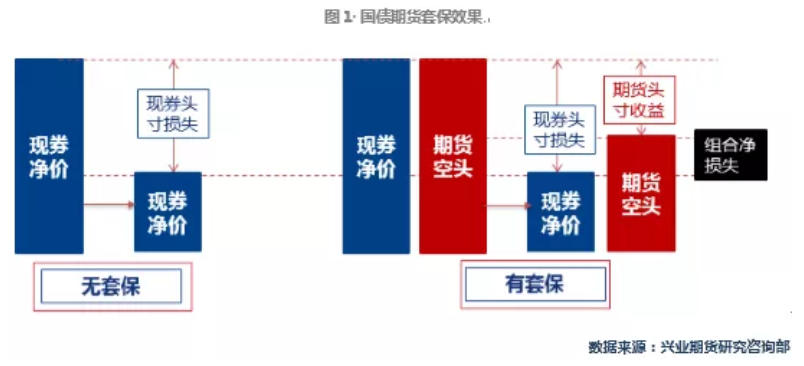

根据兴业期货的介绍,套期保值指的是通过在期货市场建立和现货相反的头寸,以锁定现货头寸远期价值的行为。国债期货套期保值就是利用国债期货的标的利率与市场利率高度相关的特性,当利率变动引起国债现货价格或利率敏感性资产价值变动时,国债期货价格也同时改变。因此套保者可以根据对冲需要,决定买入或卖出国债期货合约的数量。通过期现两个市场,在收益亏损方面的相互抵消,锁定相关头寸的未来价格,从而降低资产的利率敏感性。

另一家大型保险资管公司相关负责人在接受记者采访时称,国债期货对于资产管理机构满足投资研究需求、完善风险管理机制等均有积极的作用,从而进一步丰富投资策略品类,提升债券资产管理水平。

具体来看,国债期货目前有2、5、10年三个品种,基本实现了一条相对完整的收益率曲线,同时,作为良好的对冲工具,在风险对冲、控制账户净值波动方面能够发挥良好的作用。另外,利用国债期货还可以实施资产配置、现券替代等多种策略,也能与利率互换等衍生品合成更为复杂的策略,在很大程度上丰富了当前的债券投资策略。

从美国市场来看,中信期货以美国寿险公司2015年至2016年的数据推算,美国利率期货的应用占总投资的比例为0.8%-1%左右,占债券投资的比例为1.6%-2%左右。有业内人士认为,从美国市场经验来看,最终进入衍生品的保险资金量不会太大。

对此,上述大型保险资管高管对记者表示:“不能完全从量来衡量金融衍生品的意义,投资工具的种类决定了投资的灵活度和选择度,在需要的时候有合适的工具使用更重要。”

另一方面,从国债期货市场角度来看,保险资金的加入也益处多多。长城证券认为,保险资金进入,短期内对国债期货市场预计带来的影响有:多方投资主体参与提升国债期货市场活跃度;10年期国债期货持仓量显著上升;保险资金进入国债期货市场后,可与其他机构成为交易对手,实现交易需求互补,提升市场流动性。

银保监会表示,下一步将有序推进保险机构参与国债期货市场交易,促进国债期货市场健康发展。同时,持续加强保险资金参与金融衍生品交易的监管,完善信息系统,做好风险监测、识别和预警。