360高管入驻董事会,鲁大师(3601.HK)迅速成为集团战略整合重要平台

6月29日收市晚间,360鲁大师(3601.HK)发布公告宣布,两位重量级的360集团副总裁刘威先生和赵丹先生成为该公司的董事,新人事任命后市场会否进一步挖掘出关键信息?公司战略倾斜会否正发生新的变化?

加上,最近鲁大师港股的股价暴涨17%,通常,股价反映的是现实状况的未来变化,而最近鲁大师股价暴涨背后的逻辑是什么?接下来不妨仔细看看。

集团高管入驻鲁大师董事会,360大金融战略的重要环节

6月29日晚,鲁大师公告两名360董事加入董事会。突如其来的360高管入驻董事会,让这家内生增长提速的互联网公司更成为港股市场的关注点。

可能很多人还停留在鲁大师是360旗下的观念中,其实从公告可见鲁大师在2014年就独立出来,360作为鲁大师的控股股东之一并不参与鲁大师相关的企业决策,而在鲁大师上市后半年这个时间,360才一口气派驻了多名董事,可见是为了加强联系或控制,或预示着将会有大动作。

据公告介绍,其新任董事刘威自2014年7月加入360公司,先后负责360资本、360创新研究以及360金融的业务,且自2018年9月起就一直担任360金融公司(其股份于美国纳斯达克上市)的董事。而另外一位新任董事赵丹也是自2020年5月份开始担任360金融公司董事。

连同最近有外媒报道称360金融将于2020年12月在香港启动二次上市程序,虽然360金融相关人士对此不予置评,但由于360金融与鲁大师两公司在重要人事调动上的关联性,因而较容易引发了一些市场想象,这是可以理解的。

但是,早在6月26号鲁大师发布自愿公告称,将斥1450万元收购万隆证券之全数股权,该公司为在香港注册成立,并拥有为证券及期货条例项下可从事第1类(证券交易)、第4类(就证券提供意见)及第9类(提供资产管理)受规管活动的持牌法团。完成收购后公司将分别由鲁大师咨询持有80%股权,并将成为鲁大师的非全资附属子公司。分析到这里,咱们不妨停下来再整理一下思路。

鲁大师是开发一系列个人计算机及移动设备工具软件,并免费提供予用户换取在线流量,通过线上广告及线上游戏业务变现及通过电子设备销售实现营收规模的扩张的公司,为何会突然介入证券业务的布局?而且公司各项业务均增长势头良好,此时实现多元化跨界布局证券业务,意欲何为?

按照以上分析我们推导出两条或可能发生的路径:

第一个可能是,360体系整合资源,利用鲁大师作为整合平台实现360的大金融计划。

万隆证券是一家香港券商。根据公告所示:万隆证券有限公司,一家于2016年11月3日在香港注册成立的有限公司,为证券及期货条例项下可从事第1类(证券交易)、第4类(就证券提供意见)及第9类(提供资产管理)受规管活动的持牌法团。而360金融在19年底购买了保险牌照,而此次证券牌照可能也是集团整合“大金融”计划的其中一部分。依靠其多年打造360金融大脑,利用360金融的平台、用户基础,而证券作为最后一块拼图,使得整个计划更为完整和紧密协同。

第二个可能性是,借壳上市的机会。

由于美国政策的变化,越来越多中概股回归,例如京东、拼多多等,而360金融回归已成定局。而根据市场所传出的360金融初期曝光港股上市计划,其目标在2020年完成港股上市,而其中一条较为严重的限制条件要求360金融需至少至2020年12月才能开启上市程序,而鲁大师作为360在港股的布局,360金融或为了加速实现以上机会而有可能会借鲁大师的壳在港股上市。按此逻辑来猜测,作为集团重要高管且有360金融任职背景的董事“空降”鲁大师的董事会,此事是不是可以理解为借壳上市的前兆?

鲁大师2019年业绩增长喜人,内生增长强劲

而说到鲁大师的基本面,不得不提其公司上市后交出的第一份年报成绩单。

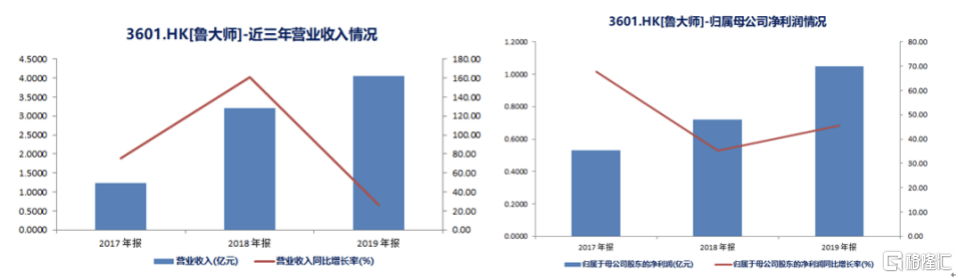

鲁大师的营收和利润保持持续快速增长。2019年,公司实现营业收入4.05亿元,同比增长26.3%;实现归母净利润1.05亿元,同比增长45.6%;2019年的营收增速有所下降主要由于2018年营收同比增长161.31%后的高基数所致,而归母净利润依旧保持高速增长。

(数据来源:wind)

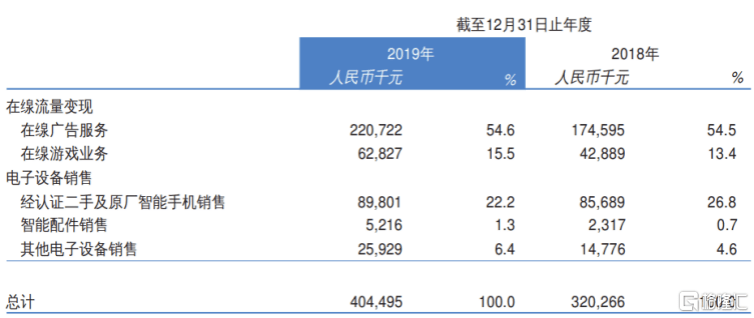

从招股说明书收入拆分,2019年在线广告收入2.21亿元,同比增长26.4%;在线游戏收入0.63亿元,同比增长46.5%;电子设备销售业务收入1.21亿元,同比增长17.7%。

公司的线上广告业务占据主导地位,但收入占比从2016年的95.7%下降至2019年的54.6%,表明公司的收入来源逐渐拓宽。特别是随着2017年和2018年公司将电子设备销售的产品范围拓展至经认证二手及原厂智能手机和以二手电脑为代表的其他电子设备,公司的电子设备销售业务增长迅速,2019年该业务实现收入1.21亿元,同比增长17.7%,收入占比达29.9%。

2019年年报便分为两条业务线核算收入:在线流量变现及电子设备销售。从另一个角度来看,公司迈出多元化收获的重要一年。2019年公司业务多点开花,都实现了不俗的增长,尤其是在线流量变现中的在线游戏业务表现出色,游戏用户数及收入大幅增加,累计注册用户达1100万人,2019年的收入0.63亿元,同比增长46.5%。

(图片来源:公司财报)

业绩喜人终究得益于持续深耕主业,迭代产品丰富矩阵。2019年底,鲁大师所有产品的合计MAU达到1.526亿,较去年同期的1.136亿增长34.3%。实证公司的内生增长动力十足,业务多点开花。

总结

无论是360体内资源整合大计,还是借壳上市等重大资本运作的预期,对于鲁大师来说,这是一个都是截然不同的转变,甚至是翻天覆地的机会。

退一步来说,单从业绩来看,第一份亮丽的年报,业绩的增长和业务的多元化,鲁大师正在步入一个新的增长阶段。一份好的年报,代表着过去业绩,也能从中探究未来趋势的发展。业绩增长与估值扩张是相辅相成的,当市场预期进一步强化,鲁大师长期被压低的估值也一定会重构。当鲁大师同时具备了稳健的业绩支撑和更加确定的增长预期,加上估值回归,就有望展现出持续和强劲的市场表现。

从目前种种迹象来看,鲁大师这个平台对360集团来说,其重要性已经逐步体现出来,董事会人员变动就是一个强烈的信号,投资者应予以足够的重视。