葫芦娃(605199.SH):营收增长有水分、实控人曾涉行贿罪,它的葫芦里究竟卖的什么药?

上市后的葫芦娃能否给投资者一个满意的回报?或许时间会给出答案。

最近资本市场最热门的莫过于医药板块,申万医药行业从年初至今累计涨幅高达36.81%。同时,医药板块在近期也掀起“上市潮”,不少医药公司纷纷剑指资本市场。近日,与葵花药业齐名的葫芦娃也即将登陆A股主板。

葫芦娃在儿童用药市场上名声在外,儿童用药行业中素有“北有小葵花、南有葫芦娃”的说法——小葵花指的是葵花药业,葫芦娃自然就指的是葫芦娃股份。那么,这样一家儿药企业上市,其竞争力究竟如何?二级市场的投资者又值不值得买?

一 儿药稀缺标的,细分行业龙头

医药板块中儿童用药的标的并不多,这是因为在我国庞大的医药制造产业中,专注于儿童用药生产的药企非常少。截至2019年9月,在我国6000多家药厂中,有儿童用药研发及生产能力的企业不过 30 家,而专注研发、生产儿童药的企业更是不过10家。我国儿童大多为独生子女,家长因风险等原因普遍不愿自己的孩子参加药物临床试验,导致了医药企业招募受试者进度缓慢。另外,儿童依从性差、临床观察等方面均较成人复杂,因此儿童用药研发时间长、资金成本高,国内药企没有足够动力进行儿药研发。

海通证券数据显示,中国 90%的药物没有儿童剂型。中国儿童用药市场供需的失衡,也呈现出“三少两多”的市场特点,即品种少、剂型少、剂量规格少、普药多、不良反应多。家长喂儿童吃药时,常常是“剂量全靠猜,吃药全靠掰”。根据2017年人口统计数据,0-14岁的儿童人口占总人口数约两成。但由于儿童抵抗能力较低,生病次数较多,按道理而言儿童医治用药需求要大于平均水平,儿童用药所占比重也应大于平均水平。但事实是,2017年我国的儿童用药市场仅占整体药品市场的5%。

目前由于政策的推动、全面二胎政策的实施,以及国内生活水平的提高,居民对儿童用药的质量要求和价格承受能力总体上升,儿童用药消费需求旺盛。儿童药市场规模(包括医生开处方药时给儿童使用药品减半部分)已经突破1200 亿元,近年以来市场增速保持在 8.5%左右,高于整个药品市场的平均增速。

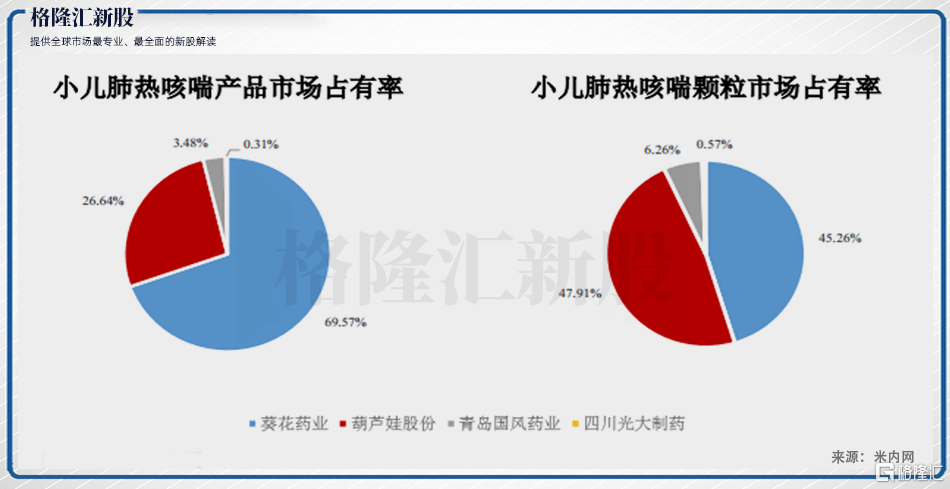

在这个背景下,葫芦娃的确是少见的儿药标的,并且在细分行业是龙头。根据中国非处方药协会行业统计数据,葫芦娃位居 2018 年中国百强工业儿童感冒咳嗽类产品 OTC 销售第二名。2018 年葫芦娃小儿肺热咳喘产品(含颗粒及口服液)在OTC市场的占有率为 26.64%,位居行业第二位;肠炎宁产品在OTC市场的占有率为10%,亦位居行业第二位。

乍一看,葫芦娃选择了一条不错的赛道,但这个行业龙头的含金量究竟有多高呢?

二 营收增长有水分,“行业龙头”的含金量有多高?

小儿肺热咳喘颗粒和肠炎宁是葫芦娃的核心产品,这两种药的前景很大程度上决定了葫芦娃的发展前景。

上面提到葫芦娃的小儿肺热咳喘颗粒产品的市占率居行业第二。但值得注意的是,行业第一是葵花药业,其市占率接近70%,在整个市场拥有绝对垄断优势。整体来看,该药并不是新药,不同厂家的产品同质化明显,而且竞争格局已经非常稳定,葫芦娃难以从强大的竞争对手的手中抢夺市场份额。而更致命的是,该产品的市场本身非常小,2018年总销售金额才不到13亿元人民币。一个天花板明显、竞争格局已经稳定的赛道里,葫芦娃未来很难保持很高的成长速度。

葫芦娃的肠炎宁产品也面临类似的困境。葫芦娃股份市占率位居肠炎宁OTC市场第二位,和行业第一的康恩贝的差距很大。康恩贝几乎垄断了整个零售药店端的肠炎宁市场,2019年占比高达九成。葫芦娃要和康恩贝对比,并没有明显的竞争力。

可但是,核心产品驱动力不足的情况下,葫芦娃还是实现了营收的大幅增长。这背后究竟是什么原因?

事实上,葫芦娃营收的大幅增长,是存在些水分的。过去数年,葫芦娃的产品实现了量价齐升。其中在销售方面,葫芦娃大力开拓新渠道,并进行广告推广,推动销量的铺开。而在更重要的价格方面,葫芦娃主要由于“两票制”的影响,药品出厂价格上涨明显。这样的价格上涨,并非受益于实际经营,不过是在新政策下,名义价格发生了变化。

过去,由于药品流通链条长、流通秩序较混乱,挂靠经营、过票洗钱、买空卖空、带金销售等问题突出,“两票制”应运而生。“两票制”鼓励公立医疗机构与药品生产企业直接结算药品货款、药品生产企业与流通企业结算配送费用。在“两票制”下,药品生产企业到流通企业开一次发票,流通企业到医疗机构开一次发票。所以该政策被简称为“两票制”。“两票制”有利于减少药品流通环节,规范流通秩序,提高流通效率,最终达到降低药品虚高价格的效果。

但从药企的角度来看,“两票制”无形中推高了药品出厂价格。"两票制"以前,药企将药品直接销售给经销商,然后由经销商进行销售活动,由经销商承担销售成本。现在,药企名义上是自行完成销售任务,承担销售成本,下游客户由经销商变成药品配送企业。由于理论上销售环节的执行人变成药企,因此销售成本由药企承担。药品的出厂价需要覆盖销售成本,因而有所上升。但从业务层面看,销售环节的成本并没有大幅下降。因此,这样的提价并不存在实际经营层面的意义。

对于一家OTC端的药企来说,价格上涨是营收最为重要的驱动力,但公司是否具备主动的产品定价能力,才是公司核心竞争力的根本体现。而OTC品种是否具有主动定价能力,则取决于其是否具有稀缺性。具有稀缺性特点的产品,一般是因为原料稀缺或处方稀缺。比如片仔癀原料中包含天然麝香和蛇胆,需要取得行政许可才可取得原料,天然安宫牛黄丸的原料中包括天然牛黄,是珍贵难以取得的原料,生产产品的原料稀,使得产品难以复制。而处方稀缺的产品是指处方难以获取或复制。比如片仔癀、云南白药,这两个品种取得国家绝密级配方认证。这些产品需求刚性,难以替代,消费者价格不敏感,提价空间很大。

而葫芦娃的产品,原料和处方都不具备稀缺性,产品同质化明显,市场上生产的厂商并不少,自然不具备领先的产品提价能力。随着公司完成向“两票制”的过渡,价格上升的驱动力消失。未来,葫芦娃面临着营收增速放缓的压力。

三 家族管理企业,实际控制人曾触犯刑法

前面提到,“北有小葵花、南有葫芦娃”。这是因为葵花药业位于黑龙江,葫芦娃药业位于海南。两个儿科用药龙头分列于祖国的一南一北两个端点,却有着诸多的共同点。

从股权结构来看,葵花药业和葫芦娃药业都是夫妻店的形式。葵花药业创始人及原实控人是关彦斌、张晓兰夫妇,而葫芦娃创始人及实控人是汤旭东、刘景萍夫妇。葵花药业没有逃过“投资不过山海关”的铁律。2017年7月13日,葵花药业发布公告称,公司实际控制人夫妇关彦斌、张晓兰离婚。张晓兰将自己持有的股份全部转让给关彦斌。投资者对这场离婚以和平的方式进行十分满意。然而,出人意料的是,2019年1月29日,葵花药业原董事长关彦斌涉嫌故意杀人被大庆市让胡路区人民检察院批捕,意图杀害的对象正是前妻。随后关彦斌两个女儿关一、关玉秀火线接班分别任公司总经理和董事长,管理层的动荡对公司经营影响很大。

而在葫芦娃的股权结构中,刘景萍通过持有葫芦娃投资间接持有27.85%的股权,并通过中嘉瑞投资间接持有0.04%的股权。汤旭东直接持有公司的3.04%股权,并通过葫芦娃投资间接持有18.56%的股权,通过中嘉瑞投资间接持6.12%的股权。夫妇直接或间接合计持有葫芦娃药业55.61%的股权,处于绝对控股地位。在这种夫妻店的模式下,任意一方实际控制人的行为都对公司造成很大影响,而葫芦娃的实际控制人之一汤旭东就曾涉嫌犯罪。

汤旭东曾任海南康力元药业有限公司经理、康力元制药董事长兼总经理。2007年,汤旭东为了给所在单位在浙江省金华市购地建厂等方面谋取不正当利益,向国家工作人员行贿,构成单位行贿罪,被盐田区法院判处有期徒刑一年。康力元在某种意义上是葫芦娃的前身,它与某居委会一同设立了康力星制药,也就是后来的葫芦娃。

另外,除了汤旭东夫妇对公司有绝对的控制权,汤旭东的多个亲属持有葫芦娃药业股份,具有典型的家族企业作风。汤旭东儿子汤琪波通过持有中嘉瑞投资间接持有0.15%的股权;汤旭东弟媳卢锦华直接持有5.43%的股权,汤旭东侄子汤杰丞直接持有5.22%的股权,两人还通过孚旺钜德持有公司15.98%的股权。

另一方面,葫芦娃多次出现生产违规问题,似乎也印证了家族企业在管理制度上的诸多不足。过去数年,葫芦娃多次被海南省药监局通报批评。另外,葫芦娃还存在着诸多关联方与关联交易。据其他媒体质疑,葫芦娃在多次增资中,对不同交易对手的增资价格存在较大波动,存在着利益输送的可能。

四 结语

2017年-2019年,葫芦娃的销售费用分别为1.5亿元、3.9亿元、5.5亿元,占同期营收的22.2%、39.4%、42.0%;同期研发费用分别为 1962.2 万元、4333.4 万元和 5166.0 万元,均低于营收的5%,且销售费用十倍于研发费用。2019年,葫芦娃股份的销售费用率为42.09%,而葵花药业的销售费用率才29.21%。远高于可比公司的销售费用率让葫芦娃疑云满布。

目前医药生物板块走势喜人,但股价上涨更多地还是基本面的体现。葫芦娃虽然是少见的儿科用药标的,但细分行业天花板低,核心竞争力和定价能力都略显不足。上市后的葫芦娃能否给投资者一个满意的回报?或许时间会给出答案。