人瑞人才(06919.HK):多家机构集体看多,低估值带来补涨机会

1、灵活用工站上风口

今年疫情之下,给各大行业按下暂停键,宏观经济并不乐观,就业压力凸显。而作为民生之本,就业问题又直接关系到一个社会的稳定与否,因此从中央到地方,各级政府均把就业作为头等大事。此前两会上,政府工作报告39次提到"就业",李克强总理在发言中更是强调今年要优先稳就业保民生,千方百计稳定和扩大就业。

就业稳定的宏观要求之下,灵活用工被推上了风口浪尖,两会上,众多与会代表纷纷建议:积极推动灵活用工等新模式。

灵活用工之所以能够受到高度关注一方面源于严峻的就业形势,而另一方面也是这个人力资源细分领域不断发展壮大对社会价值持续体现的必然结果。灵活用工作为人力资源的一种新型分配形式,对调节就业、促进就业,扩宽劳动者收入渠道具有重要意义。近年来整个行业处于高速发展之中,而此次疫情更是直接刺激了企业用工思维根本性的改变,行业迎来加速发展期。

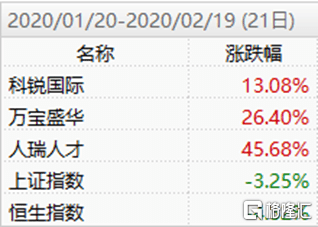

敏锐的资本也早已经有所反应,今年来涉及到灵活用工概念的多家上市公司股价遭遇资金热捧,尤其是在疫情爆发的2月份,在市场阴霾笼罩之中,灵工概念上市公司更是取得逆势增长。

实际上除了疫情期间,过往灵工概念板块一直也备受资金青睐,这主要则归因于其商业模式受到经济周期的影响相对较小,同时拥有良好的现金流,其在一定程度上能够满足投资者在宏观经济不确定性加剧环境下的避险需求。

2、人瑞人才——快速成长的"灵工"头部企业

对于灵工赛道,当下什么样的公司拥有机会?笔者观察到此前上市一度翻倍,近期则已经在回调之后处于相对低位的人瑞人才(06919.HK)。

资料显示,人瑞人才是一家成立已经有近10年历史的人力资源综合外包提供商,公司业务涵盖灵活用工服务、专业招聘服务、其他人力资源解决方案等多个范畴,核心业务为灵活用工服务。截至2019年末,人瑞人才管理灵活用工人数达2.51万人,排名行业第一。

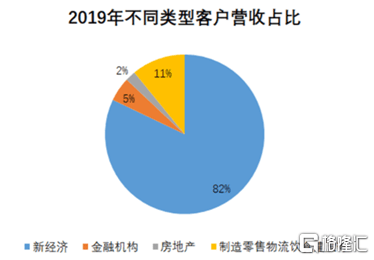

人瑞人才的业务优势在于对新经济行业的高度渗透,公司2019年新经济客户收入占比为82%,过去三年持续维持在80%以上。近年来,伴随国内经济转型,新经济蓬勃发展,而此次疫情之下,更是有效刺激了新经济公司灵活用工需求。人瑞人才凭借在这一领域的先发优势,高度协同和聚焦以及资源禀赋,还将获得更多的成长机会。

除此之外,作为唯一一个具有自主研发的O2O招聘平台的灵活用工服务商,人瑞人才也展现出了极强的竞争优势。公司通过科技赋能及业务流程数字化有效节省成本、提高运营效率,提高人均效能。过去的2019年,人瑞人才优化了现有的香聘、瑞聘、瑞家园、瑞云管理系统的同时,10月份还引入瑞杰系统推进服务标准流程化。通过使用人力资源生态系统,公司人均效能从18年的11.69万/人大幅提升至19年的21.55万/人。

回顾人瑞人才上市至今,股价一度翻倍,但随后经过调整后已经回落至低位。分析股价下挫的原因,一方面是过去爆炒之下获利盘出逃导致资金踩踏和市场恐慌,而另一方面也源于市场对公司受疫情影响的担忧,如线下招聘活动停摆,企业经营压力加大延迟付费等可能带给公司经营压力。

伴随疫情逐步得到控制,灵活用工业务模式凭借其在降低成本等方面的显着优势有望得到更多企业亲赖,市场空间进一步打开,整个行业仍然具有极大的成长空间。而不论是从行业渗透率以及行业集中度来看,人瑞人才也都将充分受益于整个行业的长期增长机会。

值得一提的是,尽管受到疫情影响的压力,人瑞人才的业务仍然有序发展,今年5月公司发布公告拟成立两家合营公司,拟大力开拓BPO(业务流程外包)业务,而此举也将有望提升BPO团队专业化服务能力,进一步加快公司业务流程外包服务的发展。

3、结语

回归到资本市场,从估值层面来看,人瑞人才当下经调整动态市盈率仅在26倍左右,与老牌互联网招聘企业有才天下猎聘(6100.HK)、前程无忧(JOBS.O)超60倍的动态市盈率水平存在明显差距,而与A股灵活用工企业科锐国际(300662.SZ)约50倍的估值也处于低位。

再关注到投资评级,自四月份以来包括中信建投、安信证券、天风证券等在内的多家券商机构给予公司买入评级,其中天风证券更是看高至58港元,较当前股价有近一倍的涨幅预期,足见专业机构对公司价值的认可。

伴随疫情得到控制,企业用工需求恢复,叠加灵活用工不断快速增长,在可观的市场前景之下,当前人瑞人才的投资机会已经显现,投资人不妨保持关注。