弘阳服务“住宅+商业”双轮驱动,获恒基李家杰青睐

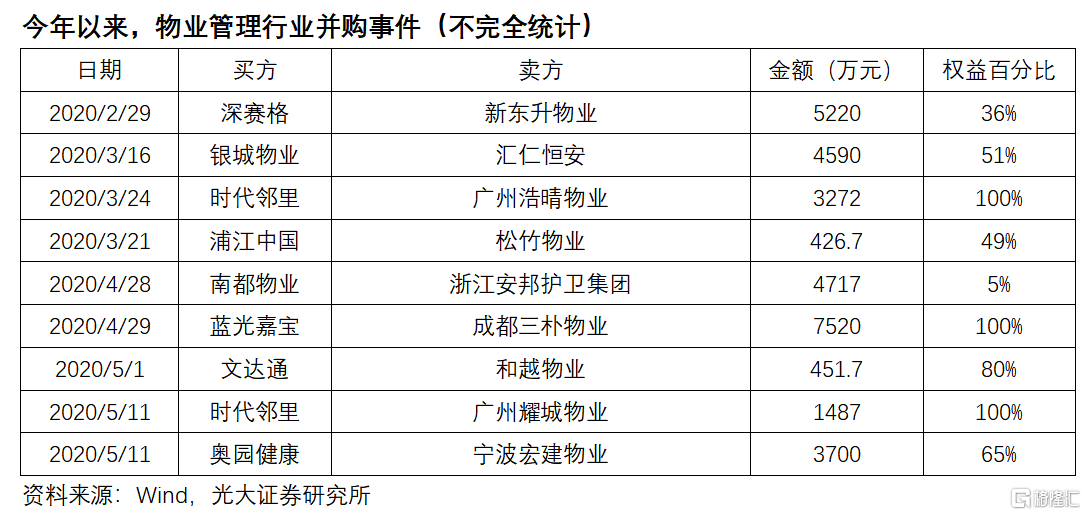

2020年,房地产行业依然延续着“房住不炒”的调控主基调,让不少中小房地产开发商承受着资金链的巨大压力;突如其来的新冠疫情也一度给房地产行业按下暂停键,导致房地产开发股在二级市场上的走势趋于冷淡,气氛始终不温不火。不过,并非所有与房地产相关的股票都遭遇冷落,港股市场的物业股就备受资金的青睐,而在今年以来,物业管理公司的上市潮仍在持续。

数据显示,截至目前,已有建业新生活、兴业物联、烨星集团三家物业管理公司上市;此外,金融街物业、正荣服务已通过聆讯;星盛商业、宋都服务、第一服务和卓越商企已正式递表。与大多数物业管理公司重点偏向住宅或商业单一业态相比,弘阳服务采用“双轮驱动”的发展策略——截至2019年,公司住宅和商业收入分别占物业管理服务收入的一半。在这种情况下,弘阳服务不仅可以通过发展住宅物业规避过于倚重商业物业所带来的不确定性,同时也可以利用商业物业远超于住宅物业的高溢价带动公司平均管理费单价的不断抬升。

值得注意的是,现正进行IPO招股的弘阳服务已确定引入恒基李家杰担任基石投资者。而基石投资者的引进,实际上是对弘阳服务基本面、盈利模式和发展前景的肯定,同时也给予市场较大信心。

数据显示,恒基及李家杰在近两年多次以基石投资者身份参与到奥园健康、易居、中手游等多家知名公司的IPO中。其中,奥园健康和中手游上市首日分别录得涨幅21.58%和2.12%;而在上市至今,两家公司股价已经累计上涨93.94%和19.21%,显示出恒基作为基石投资者的独到眼光。

恒基董事会主席李家杰

深耕物管领域十八载,三大业务线打开成长空间

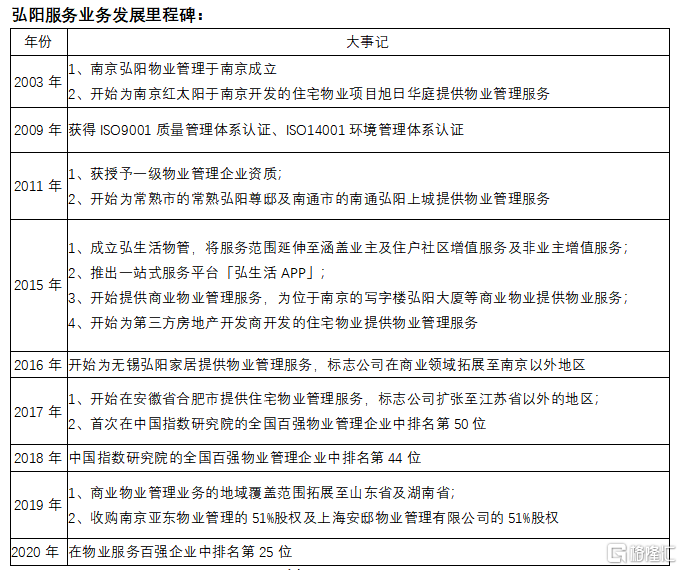

资料显示,弘阳服务2003年成立于南京,早期为南京红太阳(弘阳地产前身)旗下的住宅物业项目旭日华庭提供物业管理服务。2011年,弘阳服务获一级物业管理企业资质,开始将业务拓展至南京地区以外,为常熟弘阳尊邸以及南通弘阳上城提供物业管理服务。

2015年是弘阳服务历史上的关键年份,也是公司多元化发展的“元年”。自2015年起,弘阳服务开始为第三方住宅物业提供物业管理服务,还将业务延伸至商业物管领域,同时成立弘生活物业服务管理,并将服务范围延伸至涵盖业主及住户社区增值服务及非业主增值服务。随后两年,弘阳服务的业务布局进一步扩大——2016年开始为无锡弘阳家居提供物业管理服务,标志着公司在商业领域拓展至南京以外地区;2017年,弘阳服务开始在安徽合肥提供住宅物业管理服务,进一步将业务扩张至江苏以外。而在2019年,弘阳服务通过一系列并购将公司的业务规模进一步扩大,同时将商业物业管理业务的范围拓展至山东及湖南两省。

自2017年以来,弘阳服务连续三年被中指院评为物业服务百强企业之一,就整体实力而言,公司在2020年物业服务百强企业中排名第25位。

(资料来源:公开信息)

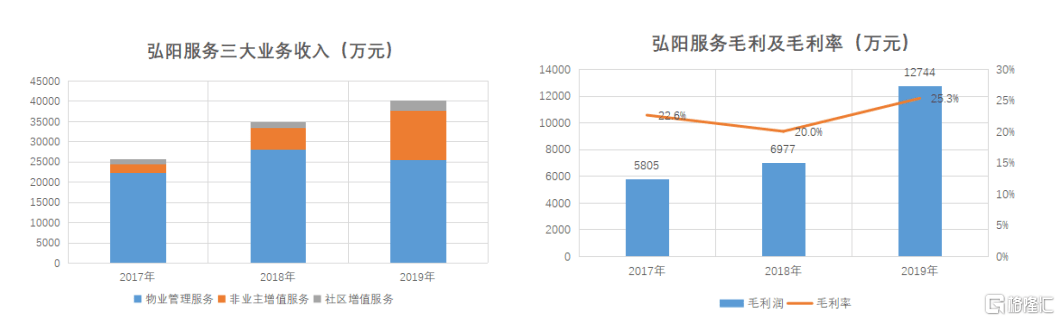

随着弘阳服务在物业管理领域的连续多年深耕,公司整体业绩增长表现亮眼。其中,收入由2017年的2.57亿元增长至2018年的3.49亿元,并进一步增长至2019年的5.03亿元,复合年增长率高达39.9%;同期,公司实现毛利分别为5805万元、6977万元和1.27亿元,整体毛利率分别为22.6%、20%和25.3%。

(资料来源:招股书)

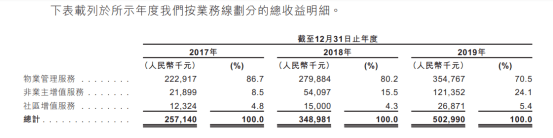

根据招股书,弘阳服务目前已经形成三大业务线,包括物业管理服务、非业主增值服务和社区增值服务。其中,物业管理服务主要是向业主、住户及租户提供包括安保、清洁、绿化及园艺、设施管理及维修及保养服务;非业主增值服务主要包括向其他物业管理公司提供顾问服务,以及向开发商提供房地产开发项目的前期规划及设计咨询服务、提供协销服务和验收服务等;社区增值服务则主要包括房产中介服务、美居服务、社区便民服务、公用区增值服务以及资产管理服务。

按收入计,物业管理服务是弘阳服务最重要的业绩贡献点,2019年该业务收入占公司总收入的70.5%;同期,非业主增值服务和社区增值服务分别占公司总收入的24.1%和5.4%。虽然与物业管理服务相比,非业主增值服务和社区增值服务所占比重并不大,但从过往三年的业务发展情况来看,两项业务所占比重正逐年抬升。尤其是非业主增值服务,收入由2017年的2189.9万元迅速攀升至2019年的1.21亿元,三年复合增长率高达135.4%,占总收入比重提升15.6个百分点。

(资料来源:招股书)

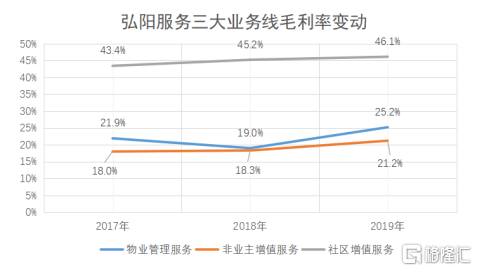

根据克而瑞数据,上市物业管理公司的盈利能力在2019年出现下滑,微降0.4个百分点。但相比行业整体的停滞,弘阳服务各大业务在过往三年的毛利率均呈上升趋势,其中社区增值服务2019年毛利率高达46.1%,随着未来业务规模的逐渐扩大,预计将会为公司带来更多的利润贡献。

(资料来源:招股书)

投资要抓主要矛盾,对一家公司基本面的研究同样如此。虽然在三大业务中,物业管理服务的利润率并不是最高的,但作为支柱业务,物业管理服务在弘阳服务的未来发展中将始终扮演着重要的角色,这一点毋庸置疑。而在住宅+商业的双轮驱动下,弘阳服务的基本盘仍然稳固且可靠。

住宅+商业双轮驱动,动态平衡实现风险对冲,获恒基李家杰青睐

上文提到,自2015年开始弘阳服务正式布局“多元化”,将业务延伸至商业物管领域。目前,弘阳服务已经形成了住宅+商业物业双轮驱动的发展模式,在住宅和商业两方面均拥有均衡且强劲的物业管理能力。

此次上市,弘阳服务引入恒基李家杰作为基石投资者亦是看中此点,以发售价中位数3.80港元计,此次认购金额约为7600万港元。恒基业务众多,地产发展亦为其中一项重点业务,市场或会憧憬恒基与弘阳服务关联公司弘阳地产(1996.HK)未来或有更多合作。

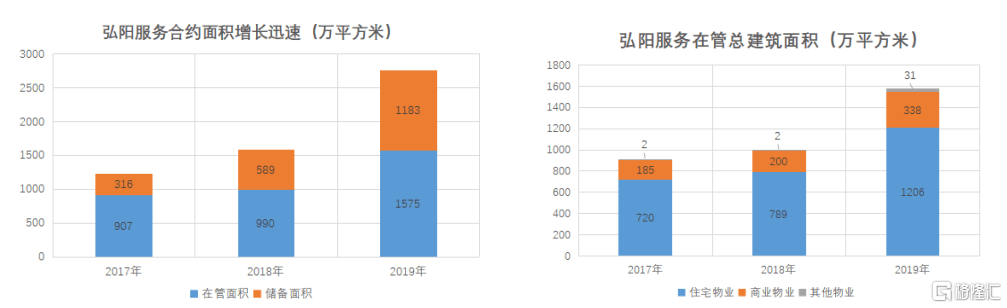

截至2019年底,弘阳服务总合同建筑面积约为2760万平方米,涉及中国14个省、直辖市及自治区41个城市的167个项目,还有73个待交付项目。同时,弘阳服务提供顾问服务的物业合同建筑面积约为270万平方米,涉及3个城市的17个项目。其中,弘阳服务住宅和商业物业在管总建筑面积已经达到1575万平方米,住宅物业在管面积1206万平方米,商业物业338万平方米。

(资料来源:招股书)

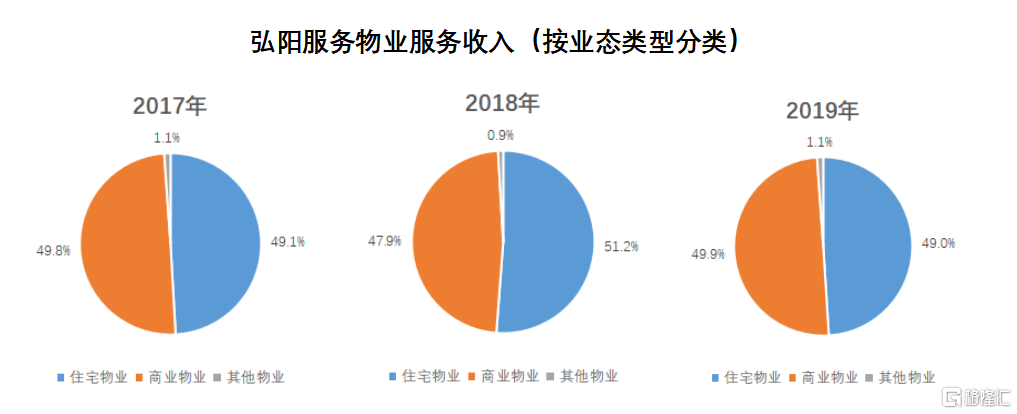

虽然从在管面积来看,弘阳服务住宅物业比重要远大于商业物业,但从收入结构来看,公司已经实现两者的平衡。数据显示,弘阳服务2019年住宅物业和商业物业占物业管理服务收入比重分别为49%和49.9%,且从过往三年来看,住宅物业和商业物业的收入占比一直保持“五五开”的稳定比例。

(资料来源:招股书)

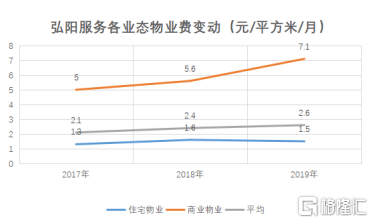

弘阳服务商业物业在管面积只有住宅物业的1/4,却可以取得与住宅物业一样规模的收入,其中的秘密主要在于商业物业可以获得远高于住宅物业的管理费水平。数据显示,弘阳服务2019年的在管项目平均物业管理费为2.56元/平方米/月,其中商业物业管理费可以达到住宅物业的4-5倍。而且从增长情况来看,商业物业管理费在过往三年的增幅也要远远大于住宅物业。

由于商铺在实际使用中,所用到的公共资源更多,管理难度更大,物业投入成本也要超过住宅,所以商业物业管理费超过住宅物业是行业的惯例。因此,弘阳物业通过住宅+商业双轮驱动发展,不仅可以通过住宅物业的“压舱石”规避过于倚重商业物业所带来的不确定性(比如此次疫情给众多商铺带来的负面影响),同时也可以利用商业物业远超于住宅物业的高溢价带动公司平均管理费单价的不断抬升,以此实现风险的对冲。

(资料来源:招股书)

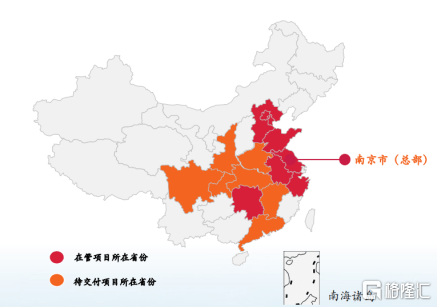

同时,弘阳服务还奉行“做透大江苏,深耕长三角,布局都市圈”的策略,截至2019年底,于长三角地区包括上海、江苏、浙江、安徽等省市有90个在管项目。作为中国经济发展最活跃的区域之一,长三角地区是在全国经济中具有重要地位,而弘阳服务重点布局的的南京、上海、苏州、无锡及常州2018年的GDP占整个长三角地区GDP的45.5%,成为公司持续增长的基石。

关连公司弘阳地产增长迅速,弘阳服务未来更具确定性

突如其来的新冠疫情成为今年各行业的最大挑战,物业管理行业也不例外。一方面,由于抗疫过程中人员、物资成本增加,导致部分物业管理公司遭遇现金流困难;还有部分企业无法胜任社区防疫工作,遭遇业主消极上缴物业费,加剧现金流压力,甚至遭到业主辞退。另一方面,近年来房地产调控趋严也让不少中小房企资金链承压,中小房企倒闭不断,随着房地产市场集中度提升,物业管理行业也在不断整合。

(资料来源:克而瑞)

因此对于物业管理公司来说,关连地产公司实力是否强大也决定着物业管理公司未来的发展前景。而且,仔细观察我们也可以发现,能够成为龙头的物业管理公司,往往承接所属开发商的口碑和资源。

例如,在中指院中国物业百强企业综合实力排名榜单中,万科物业、绿城服务、碧桂园服务、保利物业位列榜单前五名,而这些企业均“背靠大树”。碧桂园服务中,有超过80%的物管面积源于兄弟开发企业,新城悦的比例则是71%,佳兆业物业更是高达84%。而弘阳服务的优势也在于此,2017-2019年,弘阳服务的关连公司弘阳地产开发物业均占据公司在管总建筑面积的一半以上,分别为73.1%、72.3%及61.8%。

资料显示,弘阳地产位列2020年中国房地产开发企业500强第47位,在全国各线城市累计开发建设100余个精品项目,累计开发面积超2000万平方米;截至2019年底,弘阳地产土地储备约1693万平方米,合约销售面积达到490万平方米。也正是受益于弘阳地产的持续发展,弘阳服务在管住宅物业面积持续增长,近三年复合增长率达29.5%。

对于物业管理公司来说,关连地产公司开发物业所占物管面积比重较大的好处是“稳定”,但同时也会让市场担心物业管理公司容易对关连地产公司形成过分依赖。但对弘阳服务来说,弘阳地产开发物业占比的持续下降,意味着公司业务外拓力度的加大,同时也意味着在依托关连公司资源做大做强后,弘阳服务的收入结构将更加均衡。

结语

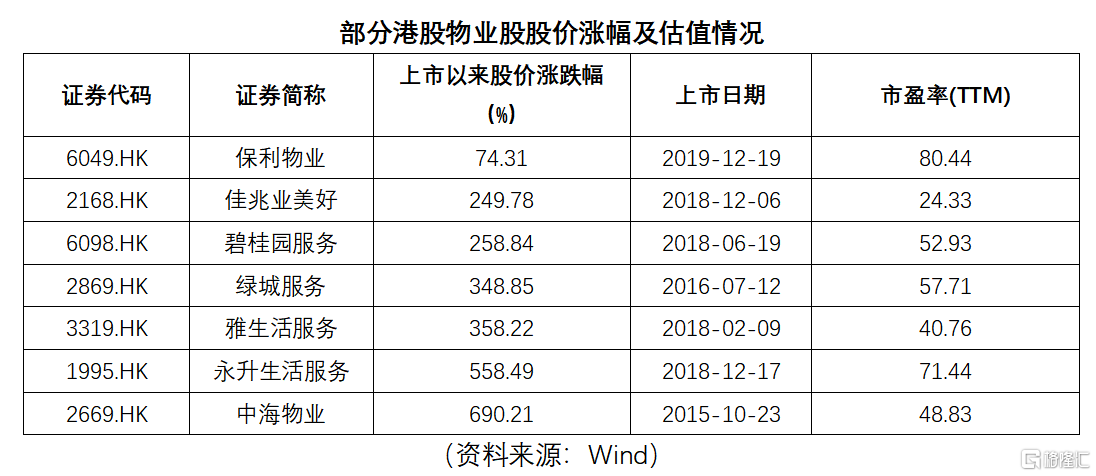

Wind数据显示,中海物业2015年上市至今股价累计上涨690.21%,其中2019年全年上周116.26%;永升生活服务在2018年上市以来股价也实现558.49%的涨幅;绿城服务上市3年来股价累涨348.85%。此外,佳兆业美好、雅生活服务也在2019年分别实现187.25%和161.05%的上涨。就连2019年12月刚上市的保利物业,在半年时间里,股价累计涨幅就已经达到了74.31%。

尤其是今年,突如其来的疫情推动物业股价值重塑,港股市场给予物业股较高的估值也更有利于弘阳服务的投资价值被进一步挖掘,尤其是在住宅+商业双轮驱动的多元布局之下,弘阳服务更加具备投资确定性。