解局:合景泰富高盈利能力背后的秘诀

合景泰富集团1995年成立于广州,是最早一批赴港上市的房企之一。立业25年来,合景泰富集团一直稳健发展,资本市场表现良好。从2019年业绩表现来看,合景泰富销售业绩为861亿元,核心利润取得大幅增长,同比增长36.8%至52.1亿元,增幅创5年新高。同时,近十年来,合景泰富毛利润率始终高于30%,盈利能力表现优异。

合景泰富为何能维持较高的利润水平?亿翰智库在近期的研究中指出,合景泰富核心利润较高主要有三方面原因,一是优质的土储布局和成本管理拓展了企业的盈利空间;二是投资性业务进入收成期,为集团提供稳定现金流保障;三是城市更新全面推进,进一步助力集团未来规模增长及盈利增长。

优土储控成本 拓宽盈利空间

合景泰富持续聚焦一二线城市的发展战略是基础,而优质的土地储备以及优良的成本管控能力为企业的地产开发业务拓宽了盈利空间。

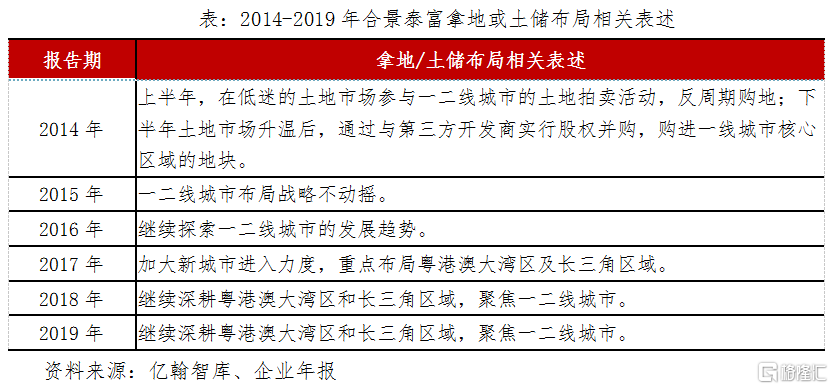

从战略层面上,随着政策和区域经济发展形势变化,合景泰富动态调整土储布局,但是聚焦核心一二线城市的战术从未改变。2017年粤港澳大湾区强势崛起后,合景泰富开始加大大湾区的布局,相继落子深圳、中山、肇庆等城市,并加速长三角城市群的布局。随着两个重要区域的版图布局基本完善,2018-2019年又进而实施深耕策略。高能级城市人口密度大,经济发展水平高,因此市场需求更旺,购买力更强。显然,持续聚焦一二线城市发展战略是指引企业获得高回报的基石。

土储实际布局基本与战略安排保持一致,多数土储集中于一二线城市、高经济发展水平地区域。截至2019年末,合景泰富共拥有156个项目,项目布局内地及香港共39个城市。从城市能级看,多为一二线城市;从布局的区域看,主要分布在粤港澳大湾区和长三角城市群。

在深耕粤港澳大湾区和长三角区域,聚焦一二线城市发展战略指引下,合景泰富在相应地区的销售金额也逐年提升,进而为企业的营业收入增长以及盈利能力奠定基础。2019年合景泰富在两大核心城市群的销售业绩占比合计73%,一二线城市的销售业绩在总业绩中占89%。

房地产开发业务是合景泰富营业收入的主要来源,而根据销售成本的结构,其土地成本和建筑成本一直稳定控制在行业较低水平,因而为企业的利润增长提供了空间。

合景泰富在地产业务中的成本管控包括两个方面,一是在土地获取时有严格的利润测算,因而能有效控制拿地成本。二是通过集中采购和成本控制体系标准化管理,把控建筑方面的开支。从2014-2019年合景泰富销售成本的结构看,土地成本均值为3231元/平方米,最高值不超过4000元/平方米;建筑成本均值为4595元/平方米,最高值为5829元/平方米。总体上,2014-2019年的单位销售成本相对较低,均值仅7826元/平方米。另外,企业2017-2019年的销售均价都位于16000元/平方米以上。因此,严格控制成本使得企业盈利空间充裕,毛利润率持续维持30%以上水平。

多业态强运营 投资性物业提供稳定现金流保障

近年来,合景泰富所布局的投资物业种类不断丰富,规模不断提升。在2007年上市之初,投资物业已包括广州合景国际金融广场(IFP)。在投资物业种类方面,合景泰富先后进军了商业地产,如商场、办公楼、酒店以及长租公寓等;且投资布局多聚集在核心城市群或高能级城市。

通过多年市场沉淀,合景泰富已构建全业态商业链。旗下商业项目陆续开业和运营成熟,商业和酒店已形成品牌效应,其中商业形成悠方和摩方两大购物中心品牌,针对不同的客户群体,赋予产品不同的个性体验。自营酒店品牌木莲庄酒店,也已在广州、杭州、成都等城市落地运营。

截至2019年,合景泰富已在大湾区、长三角、重庆、成都等核心地区开发多个商业项目,其中商场8个,写字楼8个,酒店17个。2019年,集团权益持续性经营收入为24.3亿元,同比增长49%,成熟商场经营利润率为52%,成熟写字楼经营利润率为86%,为集团提供稳定的现金流入和利润支撑。

城市更新获突破 将助规模与利润双增长

除了在公开市场和收并购方面坚持深耕外,合景泰富在城市更新方面也取得较大突破。截至2019年12月底,合景泰富在广州、深圳、佛山三个城市11个区共已签约26个旧改项目,预计总可售建筑面积约1373万平方米,可售货值约5850亿元。

目前,合景泰富现有旧改项目正在转化中,2020年将启动4-5条村拆迁动工,3月以来,广州红卫村、双沙村、南岗村已启动拆迁。随着项目转化推进,旧改项目预计将为企业带来可观的可售货值。根据合景泰富进度预估,旧改项目2021年可实现供货100亿,助力企业规模和利润的双增长。

亿翰智库认为,合景泰富高盈利能力的背后必然是多个因素共同作用的结果,如果前述三方面的优势可持续,那么未来合景泰富的核心利润仍将维持在较高水平。

高盈利及增长潜力,也使得合景泰富赢得资本市场的高度认可。今年3月以来,包括花旗、大和、富瑞、野村、高盛、汇丰等多家机构均看好合景泰富的发展前景,并给予“买入”的正面评级。

5月下旬,摩根士丹利发表研究报告指,考虑到合景泰富(01813.HK)城市更新项目价值尚未完全反映,该业务具有良好的盈利增长潜力,将合景泰富列为该行中小型内房股的首选,并给予“增持”评级,目标价17港元。

6月初,中金公司亦发布报告,当中指出合景泰富销售额率先重拾增势,物业管理业务迈入快车道,维持合景泰富盈利预测和“跑赢大市”评级,上调目标价11%至15.04港元。