格隆汇新股 | 落寞的赛道与“甜”不起来的久久王

作者 | 小水

来源 | 格隆汇新股

数据支持 | 勾股大数据

糖果卖的成功,可以是一门怎样的生意?

巴菲特早年投资的经典案例之一的喜诗糖果,以2500万美元成交,却累计给巴菲特和芒格创造超10亿美元的税后利润,给予巴菲特后来投资可口可乐的的灵感和本金。当巴菲特近期再谈起它时仍表示,“我们自1972年以来就拥有它,我们热爱它,我们将继续热爱它。”

最近,又一“糖果大户”拟登陆资本市场。

据悉,自1999年起就在中国从事甜食产品制造,拥有多种糖果产品的久久王食品国际有限公司(以下简称:久久王)于月内三度递表港交所。一起来探究下,久久王的糖果生意到底做得如何?它是否具备如喜诗糖果般出色的潜质?

一 已过最好时代,低增速、高集中度的赛道难“出圈”

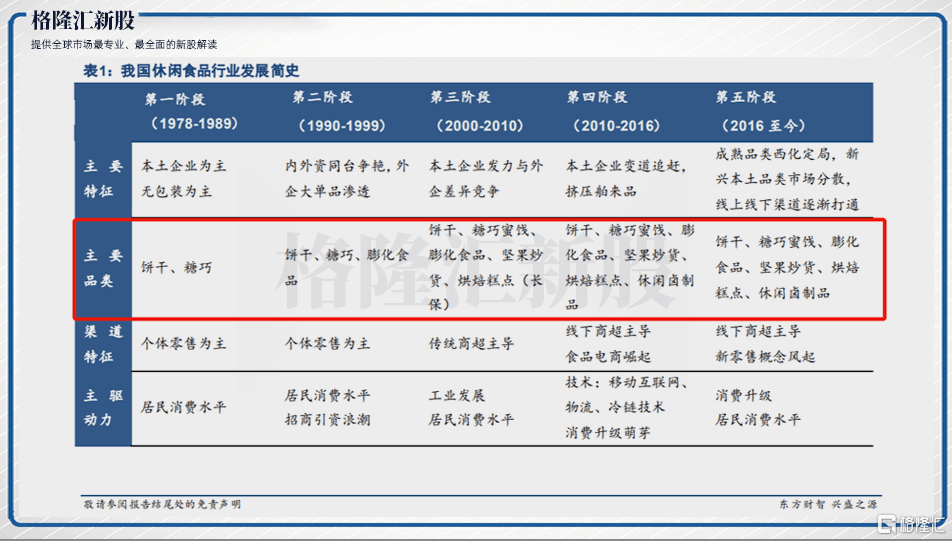

从历史进程看,我国休闲食品产业是从食品工业分流而来,至今经历5个发展阶段,逐渐从20世纪70年代起的单一饼干、糖巧品类过渡到目前的烘焙糕点、坚果炒货、休闲卤制品等多品类百舸争流的情形。

久久王主要业务是生产及销售甜食产品,包括胶基糖果、压片糖果、充气糖果及硬糖,自有品牌有酷莎、拉拉卜及久久王。产品类别,属休闲食品行业的最早细分领域之一。

而发展周期长同时意味着行业更趋向成熟,目前公司产品所处的甜食赛道已出现明显的增速放缓,高集中度、高壁垒趋势。

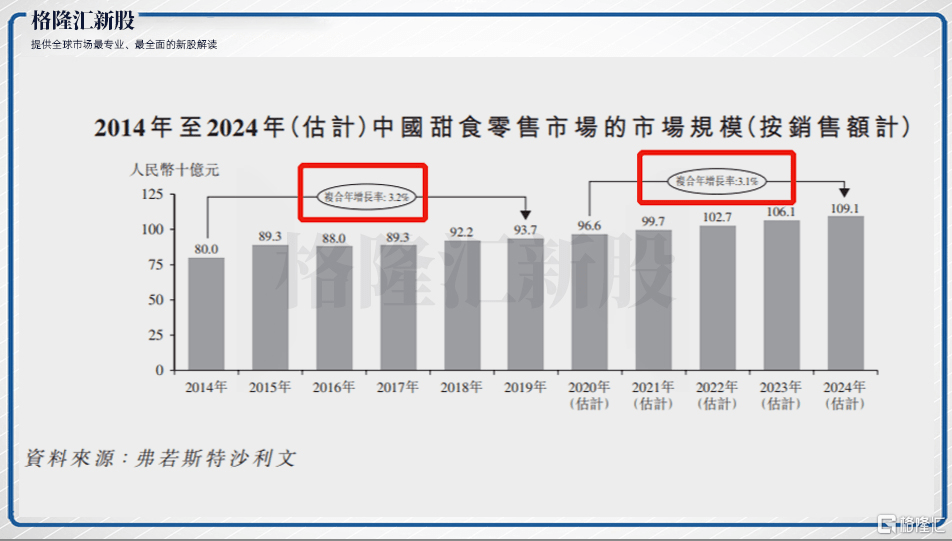

招股书显示,由于注重健康的消费者群体不断壮大,自2014年至2019年,中国人均年甜食消费量以-1.9%复合年增长率递减,总体甜食零售市场的市场规模复合年增长率仅约3.2%。

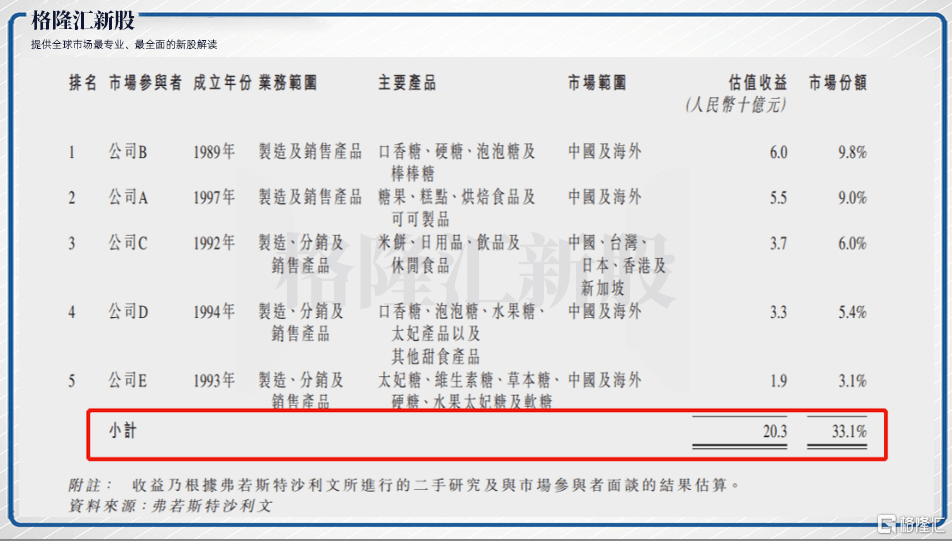

同时,截止到2019年末,行业CR5=33.1%,行业集中度相对较高,龙头已提前占领市场及渠道,形成较强的行业进入壁垒。

且参考休闲食品其他赛道表现:从行业增速看,休闲卤制品、烘焙糕点、坚果炒货于2013-2018年,分别对应20.0%、11.5%、11.0%的CAGR;从行业集中度来看,休闲卤制品、坚果炒货、烘焙糕点CR5分别为21.4%、16.3%、11.0%。甜食作为传统品类,与部分新兴品类的赛道表现出明显相反的市场趋势。

以上意味着,如今已不再是做糖果生意最好的时代,尤其对于非头部甜食企业而言,想要突围不是易事。

据弗若斯特沙利文数据显示,按收益计,久久王在福建省整体甜食市场排名第二,占2019年该区域市场份额约2.7%及2019年中国市场份额约0.7%,并未进入第一梯队。从目前的赛道现状及市场地位来看,久久王能够实现“出圈”,快速成长的概率不大,想象空间谈不上广阔。

二 OEM代工拉低综合毛利率,业绩承压背后偿债困难

除上述外,回观久久王现时基本面表现。

据招股书,久久王在2017-2019年营收分别为3.56亿元、3.81亿元和4.14亿元;对应财报期内公司净利润分别为4641.5万元、3868.6万元、4319.6万元。虽然公司营收方面稳中有增,但很明显表现为增收不增利,2018、2019两年净利润波动不稳定且均不及2017年水平。

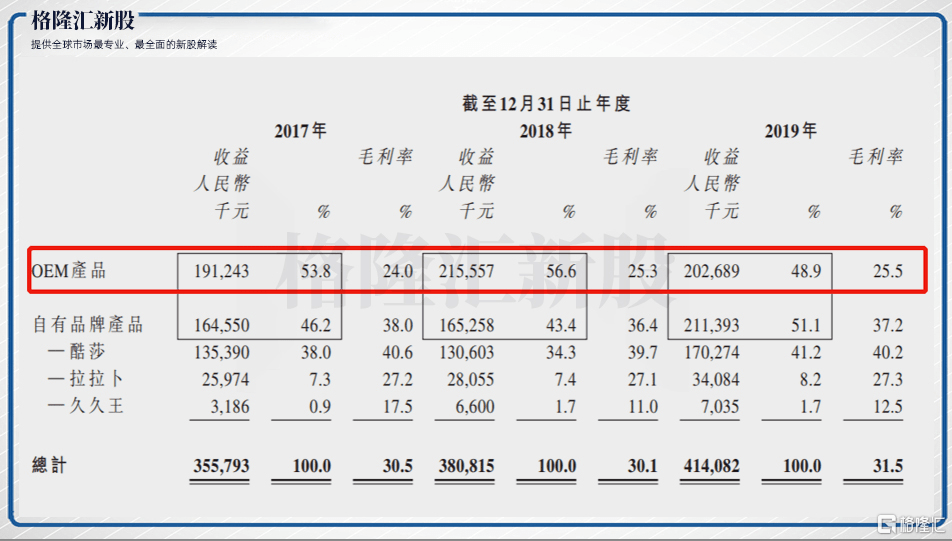

拆分营收构成来看,久久王主要有OEM产品、自有品牌产品两类收入来源。其中,OEM产品对应财报期内收入分别为1.9亿元、2.2亿元及2.0亿元;自有品牌产品对应财报期内收入分别为1.6亿元、1.7亿元及2.1亿元。营收贡献上,逐渐从OEM主导变为两者“势均力敌”。

一方面,OEM代工产品相对自有品牌产品影响力十分有限,品牌溢价无从谈起,在原材料价格、总成本管控不变情况下,毛利率是很难提升的。可以看到,近三年公司OEM产品毛利率几乎没有多大波动,始终维持在24%-26%。

另一方面,久久王总收入的另一半来源——自有品牌产品虽然实现营收快速增长,逐渐比重超过OEM产品,但该部分产品的毛利率高位下行,并没有抵消掉OEM产品的低毛利率水平。

(来源:wind)

由此,久久王综合毛利率严重被拉低,财报期内的毛利率分别为30.5%、30.1%和31.5%,显现出波动缓慢增长之势,压缩了公司整体的利润增长空间。

与此同时,需要注意的是,久久王还面临着不小的债务问题。

据招股书披露,久久王食品2017-2019年期末现金及现金等价物分别为3339.2万元、3965万元、3767.7万元,而公司同期的短期银行贷款分别为1.89亿元,2.27亿元以及2.25亿元,远高于现金及现金等价物,公司的短期偿债压力非常大。并且,公司2020年前4个月的银行借款已与去年整年水平持平,预计其今年全年债务同比再增。

此外,久久王的应收账款逐年上涨,从2017年的7890万元上升到2019年的1.05亿元,至2019年底,公司应收款账面已出现102.9万元的坏账。

一面是应收账款高企,回款难度加大,一面是利润下滑,偿债能力削弱。长期以往,久久王的债务雪球或许会越滚越大。

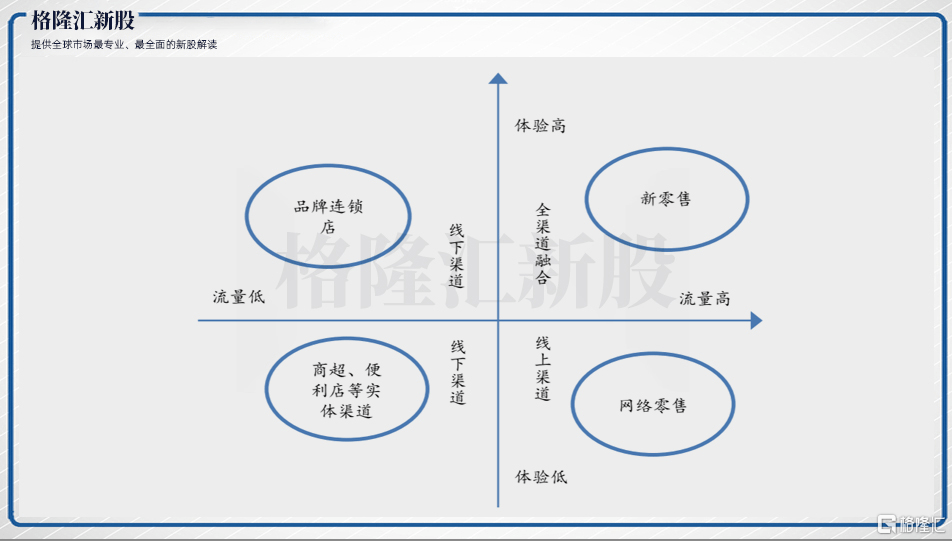

三 新零售全渠道融合趋势已至,久久王几乎毫无布局

随着互联网的发展、智能手机的普及以及消费升级,线上线下协同发展的新零售模式发展成为大势所趋。如下图所示,较过去所有以往营销渠道,新零售具有更高体验、更高流量的显著优势。

(来源:东兴证券)

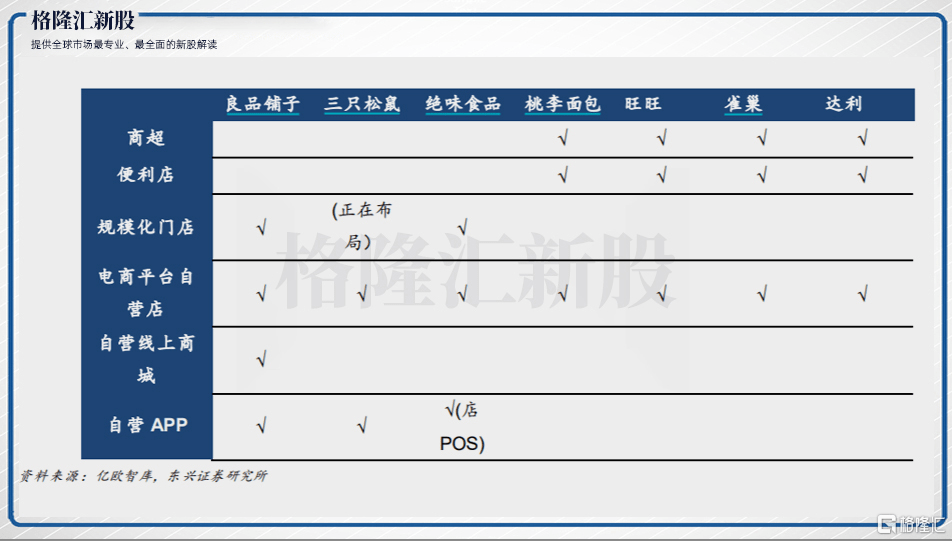

代表性休闲食品企业,基本全实现电商平台布局。其中,良品铺子、三只松鼠、绝味食品更是先发制人,打造规模化门店、电商平台自营店、自营APP多种模式并行的渠道网络。

并且,甜食行业自身而言,2014-2019年,电子商务渠道甜食零售额复合增长率高达34.3%,远超上文提到同期3.2%的总体行业增长率。

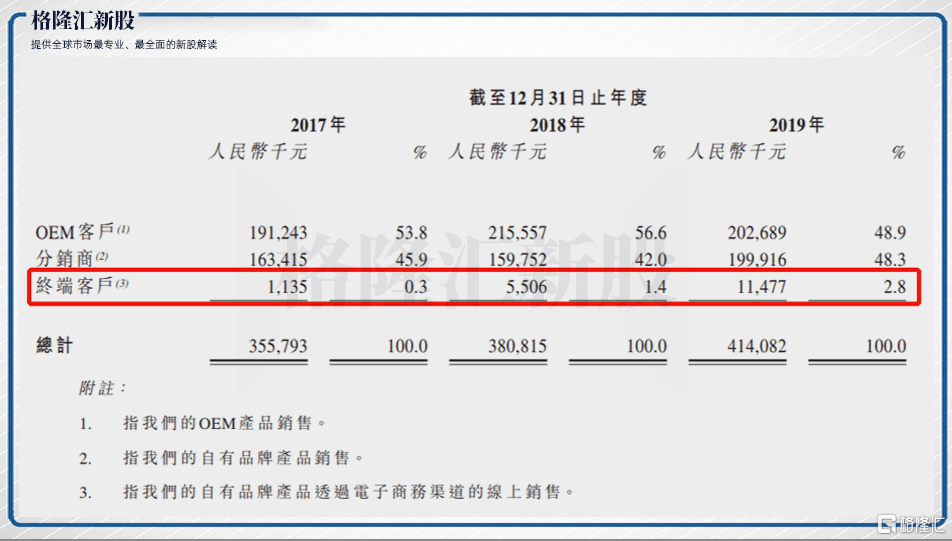

而久久王的自有品牌产品还以传统的线下分销商销售为主,线上销售仅通过电子商务平台将产品销售予终端客户。截止2019年12月31日,公司委聘了115名分销商,线下渠道销售占比超90%,线上渠道仅有5.4%。

(来源:招股书)

同时,在久久王赖以生存的线下渠道上,也仅是进驻全国多地的大卖场、超市、杂货店等店面,此类渠道相对流量低、体验低,公司目前尚未有品牌连锁店打造等相关布局。可以说,除了目前微乎其微的电商收入,我们几乎看不到久久王为应对新零售全渠道融合浪潮,做出的努力。

四 结语

放眼未来,据悉久久王第三次递表港交所,拟为扩大产能、更换现有生产线机器、部分偿还银行贷款、加大营销力度和补充营运资金等用途募集资金。

发展至今,久久王旗下工厂拥有32条产线,年产量约为1.5万吨。2017-2019年,公司主要产品的产能利用率分别为101.0%、93.0% 及90.7%,略显逐年下降。同时,上文提到中国人均年甜食消费量以-1.9%复合年增长率递减,甜食赛道明显增速放缓,行业高集中度、高壁垒,在这样的背景下,公司继续购置设备,扩大产能,市场如何消化?

并且,从久久王这一份募资计划,丝毫没看见其扩充产品范围的打算,依然是专注于传统甜食赛道。敢问未来路在何方,为何要一路走到黑?