啤酒股强势拉升!多重因素利好之下,啤酒升温了...

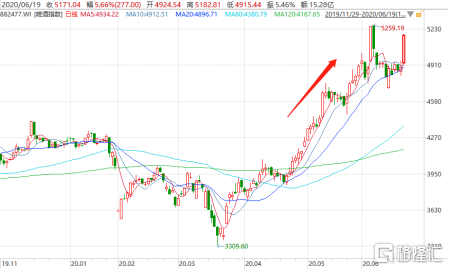

今日,港A两地啤酒板块大幅拉升的走势引人注意。A股方面,截止收盘,珠江啤酒冲击涨停,青岛啤酒涨超6%,重庆啤酒涨超5%,燕京啤酒、惠泉啤酒等则纷纷跟涨。

(行情来源:同花顺)

港股方面,啤酒板块亦全线飘红,其中香港生力啤涨超11.25%领涨,青岛啤酒股份涨超2%,华润啤酒、百威亚太、南顺(香港)等股皆小幅跟涨。

(行情来源:富途)

需要指出的是,啤酒股这一波回暖与之前受益于气温升高、餐饮恢复以及地摊经济等利好因素并无太大差别,之所以此次再度走高主要是受到富时罗素指数扩容,资金大量涌入A股市场这一事件催化。

参照以往指数扩容经验,生效前日尾盘将迎来被动资金的集中调仓。鉴于富时罗素扩容计划将于6月22日盘前生效,本周五(6月19日)即为生效前日,因此我们可以看到截至今日收盘北向资金净流入182.33亿元。

对此,中信证券测算指出,富时罗素指数扩容资金预计流入的Top5行业分别是银行、食品饮料、医药、非银行金融和电子等,对应规模分别为24亿/23亿/23亿/18亿/16亿人民币,合计占本次纳入带来资金总规模的49%。

多重因素支撑啤酒消费回暖

众所周知,啤酒+小龙虾是宵夜文化的标配,因而伴随着夏季来临、气温的升高,啤酒市场也不出意料的回暖了。

据悉,每年二、三季度都是啤酒行业的消费旺季,随着全国进入到高温季节,啤酒销量进入到一年当中的最好光景。根据国家统计局发布的数据显示2020年4月啤酒产量数据显示,4月我国啤酒产量达到307.9万千升,同比增长5.4%。

此外,相关数据还显示,进入6月份,受到大促和天气变热的影响,苏宁平台商户的啤酒销售额在1日至4日环比前四日,销售额增长了一倍。而根据京东618购物节的数据,6月1日,哈尔滨醇爽啤酒的成交额环比前7日日均增长4倍;6月4日,日本啤酒成交额是去年同期的3倍。

从上述数据来看,受疫情影响导致餐饮行业骤停,啤酒市场在第一季度销量出现大幅度下滑,但随着疫情逐步得到控制,餐饮行业渐渐恢复,第二季度开始啤酒行业则出现小幅度回暖迹象。对此,有业内人士表示:

“每年5月下旬至8月为啤酒市场黄金期。受疫情影响,今年啤酒市场“黄金期”会出现延后,预计6月至8月会迎来消费高峰期。”

与此同时,6月1日国务院总理李克强发表的“地摊经济是人间的烟火,是中国的生机”一席话,让“地摊经济”迅速升温。而地摊经济的兴起,也使得“夜经济”的回暖愈发明显,从而带动了啤酒市场满血复活。

对此,新时代证券指出,地摊经济将利好消费行业快速回暖,其中“夜经济”与“地摊经济”等排挡、夜场场景预计可快速恢复,促进放量。

而事实上,上述接二连三的利好已经使啤酒股迎来了一波的“高光时刻”了。自4月1日以来,啤酒指数累涨超35%,其中青岛啤酒累涨超53%,重庆啤酒累涨近40%,珠江啤酒、惠泉国际等皆累涨超30%。

(行情来源:wind)

由此,不难发现,近日股价有所回落的啤酒股便在餐饮恢复、地摊经济等逻辑支撑下以及资金大量涌入A股市场的催化下强势拉升了。

高端化成啤酒行业竞争主线

据悉,啤酒行业在经历过高速发展阶段后目前已步入成熟期,销量在2013年达到高点之后逐年下滑,2013-18年产量复合增速为6%。我国啤酒人均消费量于2015年达到短期峰值后有所下降。此外,在人口老龄化趋势下,预计主力消费人群占比也将继续下滑,行业量增空间较有限。

(数据来源:德邦证券)

值此之际,产品高端化便成为啤酒行业当下的竞争主线,预计可以为啤酒企业业绩提供新的核心增长驱动力。

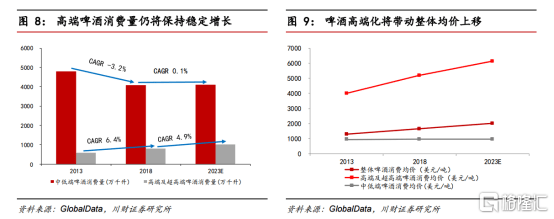

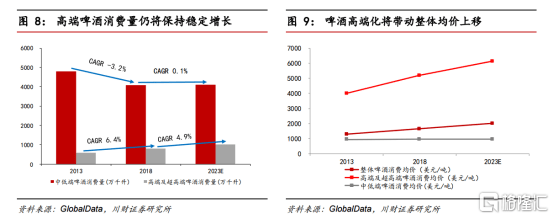

具体而言,当前国内啤酒行业整体经营策略已由销量驱动转向品牌驱动,这使得头部酒企加快产品高端化的推进速度,高端及超高端啤酒的增速显著高于啤酒行业整体。GlobalData数据显示,2013-2018年中国啤酒整体消费量年均复合增速仅为-2.0%,但同期高端及超高端啤酒消费量年均复合增速达到6.4%,预计在未来5年继续保持稳定增长的状态。

(数据来源:川财证券)

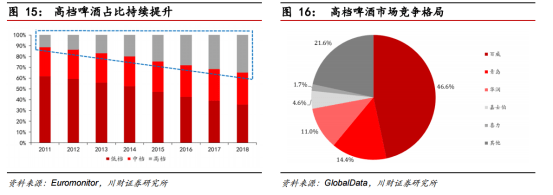

而对标美国高端啤酒占比情况来看,未来我国啤酒高端化率也仍有较大提升空间。据相关数据显示,中国高端及超高端啤酒消费量占比从2013年的10.94%上升至2018年16.44%,但相比美国42.1%的占比而言,未来增长空间巨大。此外,啤酒高端化趋势在中国市场更为突出,2018年中国超高端啤酒价格为低端啤酒价格的11.6倍,同期印度、澳洲的差异则分别为6.1倍、1.6倍。

在此背景之下,对于抢先入局高端市场的啤酒企业而言,可谓是一大发展机遇,进而为其业绩增长提供新的增长动能。

2018年,国内高端啤酒CR5市占率高达78.4%,其中百威市占率高居第一,达到46.6%,青岛、华润市占率分别为14.4%、11.0%,分列第二、三位。

其中,百威高档产品包括科罗娜、福佳、百威铝罐等,销量占比约30%;青岛啤酒相比华润更早进入高端市场,高档产品包括IPA精酿、鸿运当头、奥古特等,销量占比约13%;华润虽然入局高端市场较晚,但与喜力联合后具备后发优势,高档产品包括雪花脸谱、匠心酿造、喜力等,销量占比约5%。

(数据来源:川财证券)

而基于上述数据的表现,相关券商机构纷纷表示,高端化将成为行业盈利改善的核心驱动力,青岛、华润等抢先入局的啤酒企业预计将处于较为有利的位置。

其中,德邦证券表示,啤酒行业竞争格局基本稳定,在经历了低价竞争时代之后,厂商更加重视盈利能力。同时,吨价提升及产能优化将是未来啤酒行业增长的主要驱动力。此外,叠加啤酒行业长期估值较高,利润率提升逻辑正得到不断验证。

对此,该机构建议关注华润啤酒、青岛啤酒等头部啤酒企业,其表示,华润啤酒作为行业龙头,高端化及产能优化持续推进,喜力加盟将加速其高端化发展。青啤高端化带动吨价提升,内部改革催生利润弹性。