从“喝酒吃药”到“药不能停”,康基医疗(9997.HK)会成为今年最亮的仔?

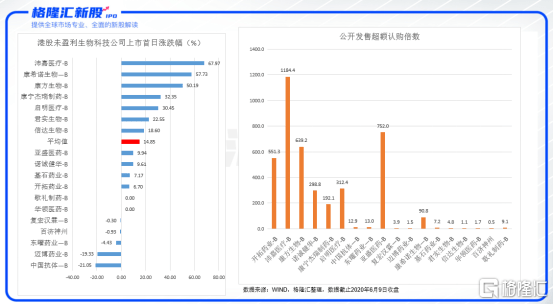

今年以来,外部宏观环境拨云诡谲,医药这个传统的防御性板块也因此完成了“矛”与“盾”的转换。这也为港股医药股打新带来了新一轮高潮。数据显示,仅今年未盈利生物科技公司上市首日平均涨幅就已经达到33.62%,公开发售超额认购倍数也是屡创新高。

另有数据显示,仅6月上半月,港交所已经通过聆讯的生物医药企业就有4家,分别是康基医疗、永泰生物-B、海吉亚医疗、海普瑞,所处的细分子行业分别是医疗器械类、未盈利生物科技类、民营医院、原料药。

其中,康基医疗正在处于招股期,招股价12.36-13.88港元,招股首日已经获得705亿港元的孖展额,香港IPO面向散户的公开发售股份获得224倍认购。

众所周知,高额认购倍数并不不能与打新收益划等号,更有高额认购倍数“翻车”的前车之鉴。那么,获得超过200倍的康基医疗值得投资者给予更高期待吗?

一

高瓴资本重仓下注,保荐人高盛往绩可圈可点

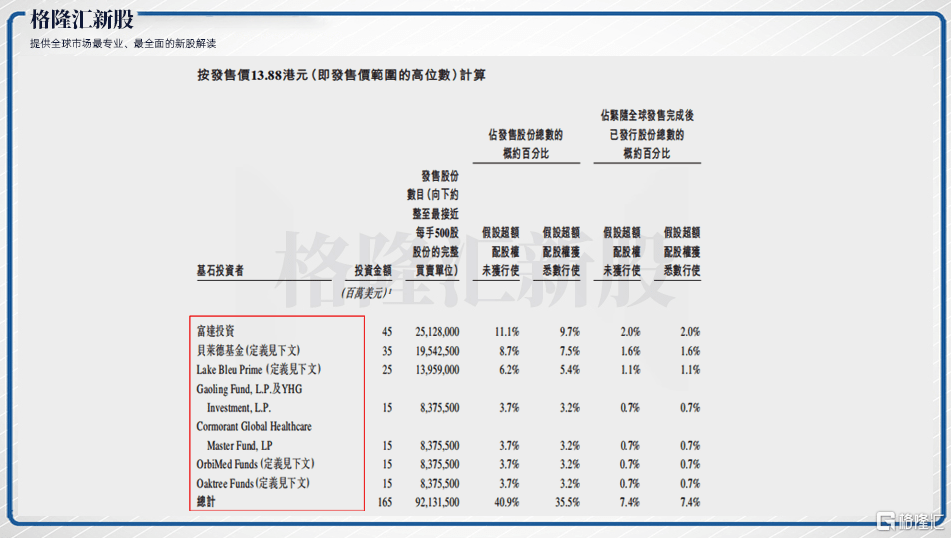

一家公司热度高不高,可以体现在很多指标当中。其中,最具说服力的指标要看是否有知名基石投资者的站台支持。

从康基医疗招股书中来看,公司已经拥有多家基石投资者,包括富达投资、贝莱德基金、清池资本、高瓴资本、Cormorant Global Healthcare、奥博资本、橡树资本,投资金额达到1.65亿美元,按照招股区间发行上限13.88港元计算,假设超额配售权未行使,将占发售股份数的40.9%。

图表二:公司基石投资者

数据来源:招股说明书,格隆汇整理

在医药领域下注颇多的高瓴资本也加入基石投资者之列。按照公开资料统计,目前高瓴资本在一级市场以及二级市场布局的医药生物赛道包括:CXO、眼科、骨科、牙科、心脏瓣膜、医学实验室、辅助生殖、创新药以及中药。

而通过下图整理的截至2020年5月18日披露的高瓴资本重仓布局的赛道,我们可以一探其收益情况。值得注意的是,即将登陆A股的甘李药业以及港股上市的康基医疗,也将成为高瓴资本的6月重仓新股。

图表三:高瓴资本二级市场已经重仓布局的医药生物赛道

数据来源:WIND,海榕财富,格隆汇整理 数据截止:2020年5月18日

而从保荐机构来看,康基医疗此次IPO的保荐机构包括高盛、中信证券以及美林远东。

其中高盛的保荐往绩可圈可点,其保荐的生物医药类公司歌礼制药-B(1672.HK)、百济神州(6160.HK)、华领医药-B(2552.HK)、信达生物-B(1801.HK)、基石药业-B(2616.HK)、启明医疗-B(2500.HK)、诺诚健华-B(9969.HK),上市首日未破发新股占比高达85.71%,平均上市首日涨幅9.27%。

二

收入年复合增速43%,毛利率超过80%

基石投资者与保荐机构加持的底气,主要来自对康基医疗所处的赛道偏爱有加。

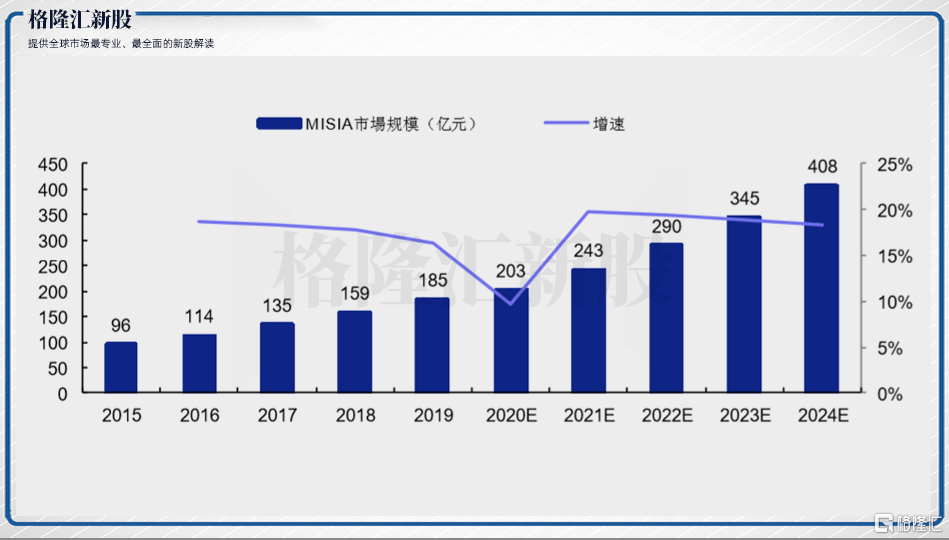

除了因疫情导致医疗器械受到了几何式增长的关注度,中国的医疗器械市场本身就处于黄金发展时代。根据CIC基于医院采购价统计,2019年中国的医疗器械市场规模达人民币6642亿元,相较于2015年的人民币3126亿元,年复合增长率20.7%。

在国内,微创手术是指微小或无创伤完成的医疗手术,主要包含三个独立的细分领域:微创外科手术(MIS)、微创操作(MIP)以及其他微创手术。

从市场规模上来看,微创外科手术器械及配套耗材(MISIA)是微创外科手术(MIS)中使用的主要医疗器械(不包括内窥镜),它的销售收入从2015年的人民币96亿元增加到2019年的人民币185亿元,年复合增长率达17.8%,未来,根据CIC预测自2019年起的年复合增长率将为17.2%,到2024年将达到人民币408亿元。

图表四:我国MISIA市场规模及预测

数据来源:招股说明书,格隆汇整理

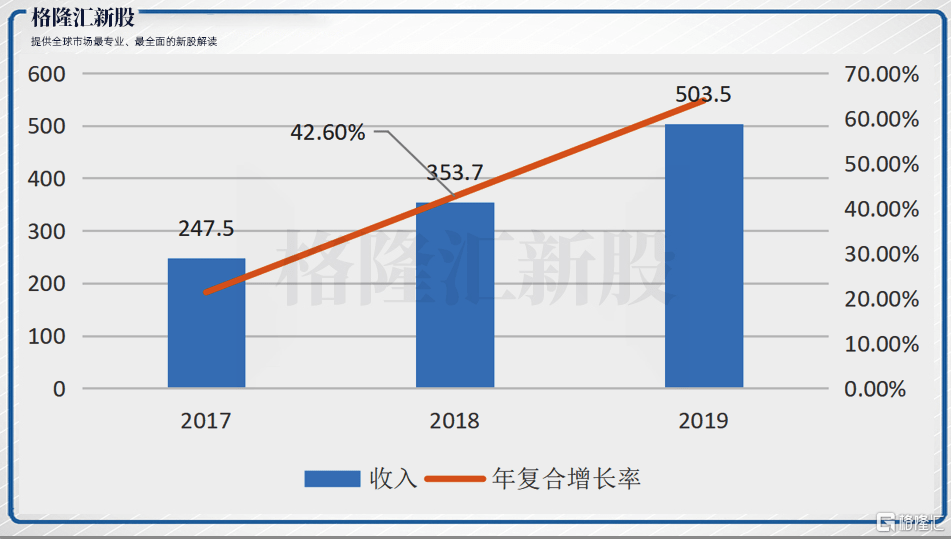

作为国内最大的微创外科手术器械及配套耗材(MISIA)平台,翻看康基医疗的财务数据,盈利情况还是颇为乐观。

从营业收入上来看,康基医疗的收入由2017年的人民币2.48亿元增至2018年的人民币3.54亿元,并进一步增至2019年的人民币5.04亿元,年复合增长率为42.6%。

图表五:康基医疗收入及年复合增长率(单位:百万元)

数据来源:招股书,格隆汇整理

而从毛利上来看,康基医疗的毛利由2017年的人民币1.2亿元增至2018年的人民币2.89亿元,并进一步增至2019年的人民币4.23亿元,年复合增长率为45.6%。毛利率由2017年的80.7%增至2018年的81.8%,并进一步增至2019年的84.1%。

图表六:康基医疗毛利及毛利率(单位:百万元)

数据来源:招股书,格隆汇整理

三

大象起舞,前路漫漫

高毛利的微创龙头外加优质机构背书,是否就意味着投资者可以“闭眼打新”?中签之后是当天就跑路,还是做长线的价值投资者?这都是投资者需要考虑的事情。

如果打算一把梭哈,且有幸中签,从此前的医药新股表现以及目前的认购情况来看,康基医疗上市后,投资者给自己晚饭加个鸡腿的概率还是比较大的。

但如果打算“捂股丰登”,在医药板块整体估值和股价屡创新高的当下,就需要仔细探讨一下,我们是否还有继续投资医药行业的机会,以及凭借医药股赚钱的逻辑是否仍在。

首先,不可否认的一点是,医药行业容易出长牛股。但是,并非每个子行业的表现都尽如人意。

根据Wind数据统计显示,今年以来(截至6月10日),医药6个子板块均以上涨报收。细分来看,具有科技属性的医疗器械和生物制品子板块表现抢眼,分别上涨了58.51%和 43.28%。两个板块的上涨一方面契合了该阶段的市场风格,另一方面则是由于疫情暴露了国内高端医疗器械的落后状态,催生了创新生物制品的需求,这势必会成为日后重点发展的方向。而且由于限制中药注射剂和辅助性用药,中药板块涨幅最小,仅上涨了5.06%——在政策和创新发展的双重影响下,医药板块的估值体系正在向成熟资本市场靠拢。

那么,我们再看来下康基医疗所处的医疗器械中的医用耗材。

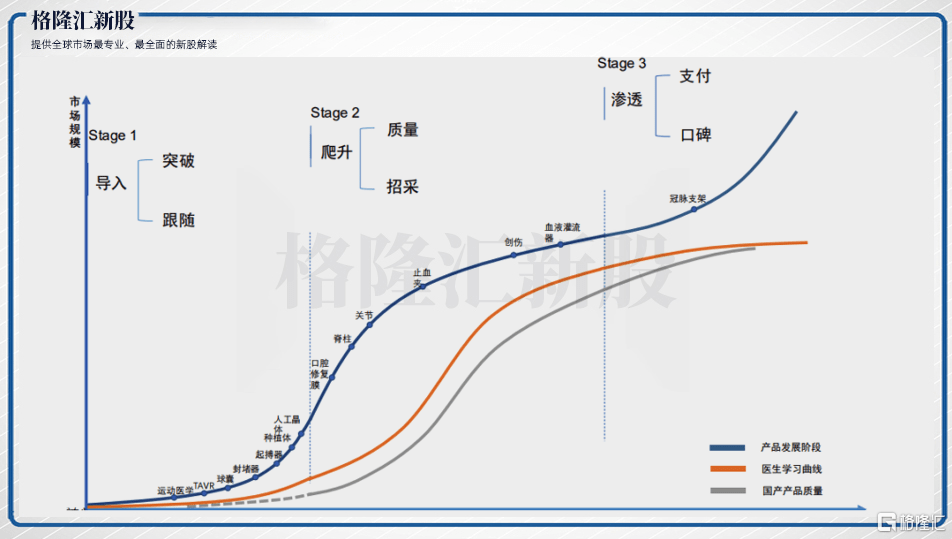

从投资逻辑上来看,如果从将整个国内医用耗材的市场规模与时间进行做图,将国产的产品质量、发展阶段以及医生学习曲线进行叠加,我们可以看到,国内医用耗材发展实际上是呈现三大阶段挖掘投资的机会:

1. 市场导入期:产品创新速度快,市场规模增速加速,寡头垄断居多;

2. 市场爬升期:市场已经有相对成熟的产品与技术,市场规模进一步提升,竞争格局主要由产品的质量与价格所决定,影响因素受制于政府集中采购带来的价格波动;

3. 市场渗透期:产品渗透率进一步提高,竞争激烈,在国产产品质量与医生学习曲线趋于相对平稳期时,市场更加偏向于口碑好并更新迭代更快的产品。

图表七:国内医用耗材发展趋势

数据来源:信达证券,格隆汇整理

康基医疗的所处的阶段,正处于爬升阶段,一方面需要面对的是质量上的竞争,另一方面也需要承担政府采购带来的价格下滑。

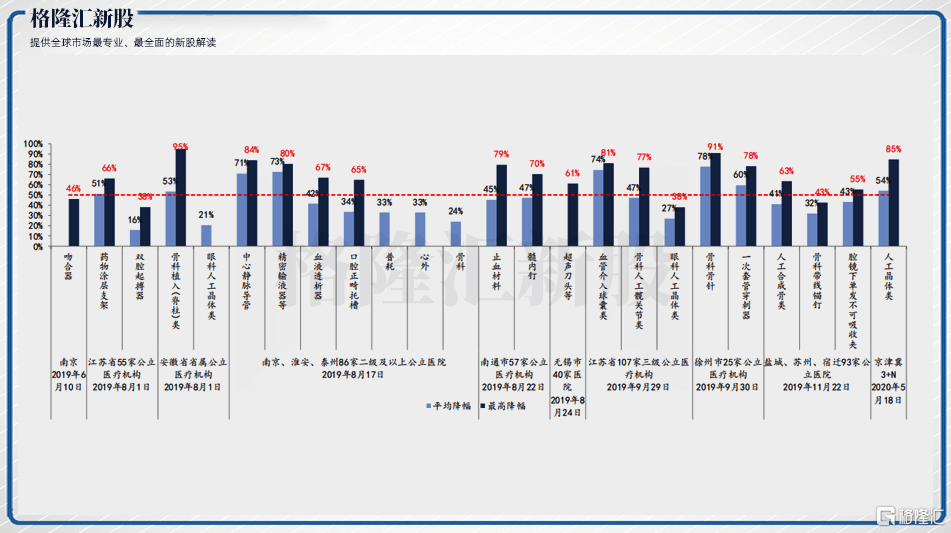

根据兴业证券数据统计显示,预计2020年下半年医药政策将带来高值耗材带量采购。其中,冠脉支架将由国家医保局发起,预计将在今年第三季度落地,而其他各类产品(例如关节等)将由医改试点省份为主陆续出台方案,在今年下半年进行落地。

高值耗材的带量采购,主要设及产品包括:吻合器、起搏器、支架、骨科、人工晶体、血透、口腔耗材等产品,从过往各地的价格降幅来看,最高降幅达到95%,平均降幅大多低于50%。

图表八:高值耗材带量采购产品降幅

数据来源:各省招采平台,信达证券,格隆汇整理

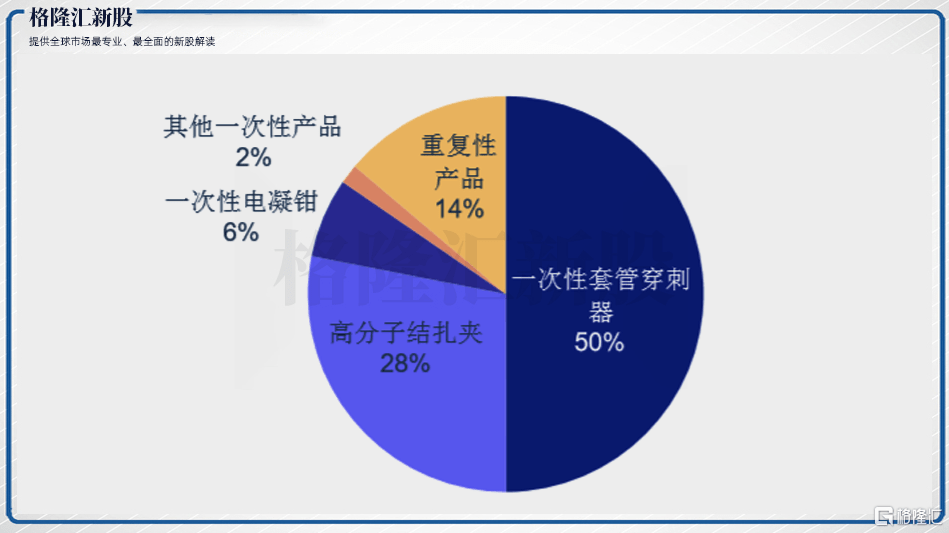

值得关注的是,一次性套管穿刺器占据康基医疗50%的营收比例,而这占据半壁江山的业务,在2019年已经开启了招采模式。按照2019年的数据,集中采购平均降幅为60%,最大降幅达到78%。如果今年下半年开启全国性质的集中采购,恐怕将会对康基医疗的业绩造成较大冲击。

图表九:公司主营产品结构比例

数据来源:招股说明书,格隆汇整理

四

结语:这是一个强者恒强,弱者裸泳的时代

“药不能停”的投资逻辑之下,不仅仅是疫情带来的业绩确定性,更多的是对于人口老龄化趋势之下国产替代的持续看好。医药打新不能只靠投机,更需要甄别是否是优质股票并了解其潜在风险。

对于康基医疗而言,业绩好,毛利高,微创龙头,这些都足以说明其基本面的优质。但不容否认的是,在药品带量采购之后,医用耗材的带量采购也将如期而至。从过往医药板块第一次面对集采集体股价与估值“扑街”来看,未来是否能够持续高速增长还需要考量。

毕竟疫情终将过去,行情也将趋于理性,理性之下才能让强者恒强,弱者裸泳。

加入“格隆汇打新研究群”,

与打新大牛一起,

获取最全面、最深度打新资讯。

入群后即有机会获得

最新资讯/课程/报告/评级/资料等干货分享

加客服微信,即可入群学习