泡泡玛特卖盲盒造富:毛利率65%,净利三年涨300倍,85后创始人夫妻身家190亿

作者 | 顾梓仝

近日,潮流玩具品牌泡泡玛特正式提交招股书,拟登陆港交所。

2019年被称为“盲盒元年”,购买、收藏盲盒并进行展示、交换成为潮流,也吸引了资本的关注。一时间,玩具盲盒、口红盲盒纷纷涌现。

盲盒与来自日本的福袋形式类似,通过将不同的玩偶随机装到相同外观的盒中进行售卖。

而泡泡玛特将潮玩手办和盲盒形式结合,近年来收购大量IP的同时业绩猛增,成为国内潮玩的领军品牌。

一路狂奔的泡泡玛特去年营收近17亿元,三年间净利增长了300倍,估值已达50亿美元。而创始人夫妻更是凭借这些“小玩具”身家超过150亿。

盲盒一年净赚4.5亿,三年净利暴涨300倍

诞生于2010年的泡泡玛特是一家潮流玩具公司,至今已成立十周年。但在2017年之前,泡泡玛特则呈持续亏损状态,据此前招股书披露,2014-2016年,泡泡玛特分别亏损277万元、1598万元和2483万元。

随着2017年开始收购大量IP版权,并以“盲盒”形式进行销售,泡泡玛特这才扭亏为盈。

2017年-2019年,泡泡玛特营收分别为1.58亿元、5.15亿元和16.83亿元;近两年营收增幅分别为225.4%、227.2%;同期净利润分别为156万元、9952万元和4.51亿元,三年内净利润暴涨近300倍。

据了解,泡泡玛特的盲盒定价在59-79元,一个系列的盲盒一般有12个基础款,同时设置隐藏款,整套价格700元左右。

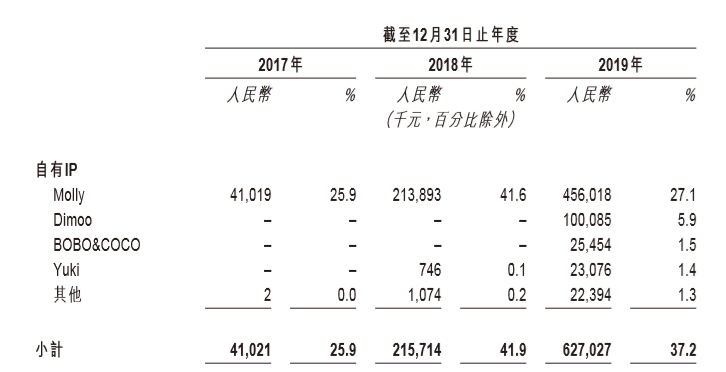

招股书显示,泡泡玛特的核心业务是IP及IP运营。目前,泡泡玛特运营有85个IP,包括12个自有IP、22个独家IP及51个非独家IP。

而其主要收入来源就是这些IP潮流玩具产品的销售。2019年,泡泡玛特总营收近17亿元,其中,基于自有IP开发的潮玩产品收益6.27亿元,占据总收益的37.2%。

在所有产品中,“Molly”是泡泡玛特旗下的最大IP。三年间,基于Molly这一形象产品的销售额分别占泡泡玛特总销售额的26.3%、42.6%和27.4%,分别贡献4102万元、2.14亿元和4.56亿元。

毛利率高达65%,线上线下同步扩张

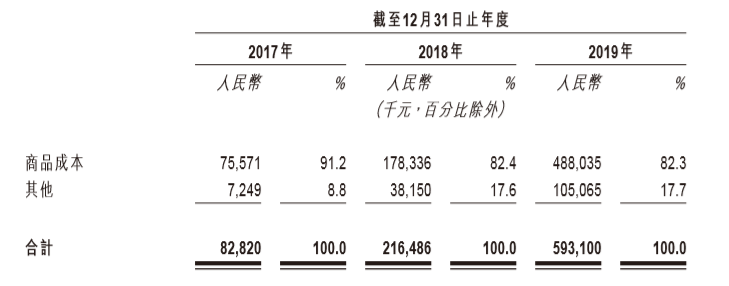

营收稳定增长的同时,泡泡玛特的成本却并不高,除商品IP、第三方供应和门店租赁费外,泡泡玛特并无高额成本支出。

三年来,泡泡玛特的毛利率从47.6%飙升至64.8%。哪怕在毛利率普遍偏高的玩具行业,泡泡玛特的毛利也处于较高水平。

2017-2019年,泡泡玛特的销售成本分别为8280万元、2.17亿和5.93亿元,分別占同期收益的52.4%、42.1%和35.2%。

但随着泡泡玛特的规模逐渐扩大,其租赁费也由2017年的911.3万,增长到2019年的5349.5万元。

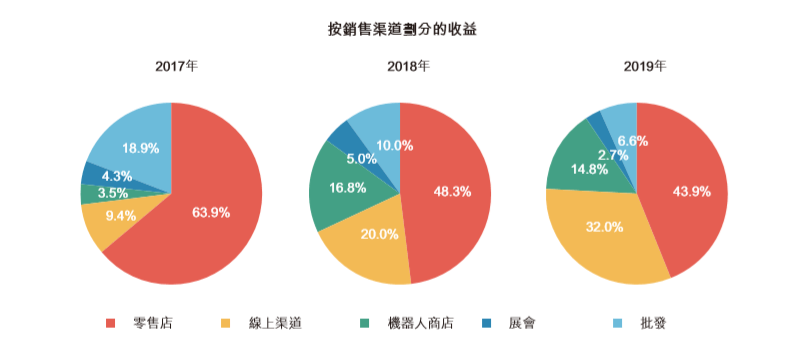

2017-2019年,泡泡玛特全国新增线下零售店分别为17家、36家和53家。截至2019年12月31日,泡泡玛特在中国33个城市共开了114家零售店。

泡泡玛特表示,机器人商店在租金、人员费用和维护费用方面的前期成本和持续运营费用较低。于是,除零售店外,泡泡玛特还在57个城市开了825家机器人商店。

(图片源自网络)

(图片源自网络)

此外,在韩国、日本、新加坡等21个海外国家同时销售。2019年,泡泡玛特线下零售店贡献了7.4亿元,占总营收的43.9%。

线上渠道方面,三年来,泡泡玛特包括天猫旗舰店、微信小程序、自有APP在内的线上营收从1485.4万元增长到猛增到5.39亿元,占总营收的比重从9.4%增长至32%。

2019年双十一时,泡泡玛特天猫旗舰店全天销售额超8000万元,1小时销售额同比增长295%。

线上显著增长的同时,招股书显示,其展会和批发的收入占比逐渐下滑。2019年,泡泡玛特展会和批发收益分别为4552.2万元和1.1亿元,分别占总营收比重的2.7%和6.6%。

执行董事平均年龄32岁,创始人夫妻身家超190亿

此次赴港之前,早在2017年1月,泡泡玛特就曾挂牌新三板,后于2019年4月从新三板退市。

彼时,泡泡玛特对于退市解释称,是为了提升公司决策效率,降低成本,促进公司更好发展。

从新三板退市时,泡泡玛特的市值仅为20亿元。此后,泡泡玛特改制为有限公司,搭建了VIE架构。

今年年初,一份泡泡玛特老股转让募资计划显示,泡泡玛特老股转让估值为25亿美金(约合人民币175亿元)。

4月,泡泡玛特完成了最新一轮融资,由华兴新经济基金和正心谷资本领投,融资额超过1亿美元。

在此之前,泡泡玛特自2010年以来,先后共完成了9轮融资,总额接近8亿元。

有消息称,预计泡泡玛特IPO后的估值可以升至为40亿至50亿美元(约合人民币280亿元至350亿元)。

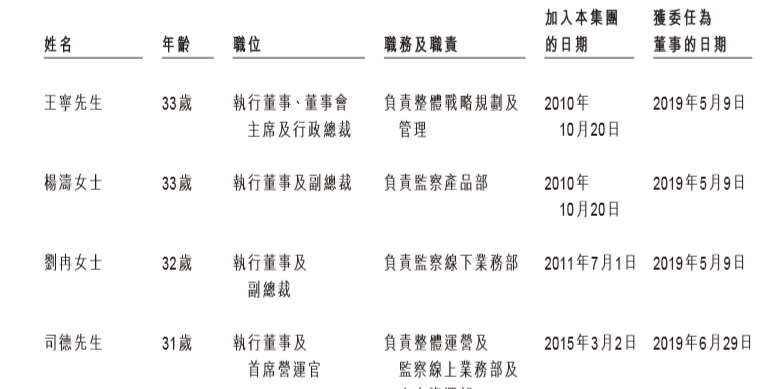

值得注意的是,撑起如此高估值潮玩公司的却是一群平均年龄只有32岁的年轻管理层。同时,年轻的泡泡玛特还是一家夫妻店,副总裁杨涛同时也是创始人兼董事长王宁的配偶,二人均为“85后”。

王宁曾在接受采访时表示,夫妻二人于2010年在中关村欧美汇购物中心创立了第一家泡泡玛特,此后不断亏损,直到两年后拿到第一笔融资,泡泡玛特才开始“裂变式成长”。

招股书显示,王宁与杨涛共同持有泡泡玛特56.33%的股权,为最大股东。以350亿的估值计算,二人已有196亿身价。

小盲盒、大IP,能否撑起350亿市值?

泡泡玛特注册会员数从2017年末的30万名增至2019年超过220万名。招股书显示,截至最后实际可行日期,其注册会员达到320万名,2019年注册会员整体复购率达到58%。

据招股书,截至目前,泡泡玛特已拥有注册会员320万名,而注册会员的整体复购率达58%。

有专家表示,极高的复购率来源于消费者拆盲盒的快感、成瘾以及凑齐整套甚至隐藏款的期待。

(图片源自网络)

(图片源自网络)

2019年8月,China Joy发布的《95后玩家剁手力榜单》显示,盲盒是硬核玩家增长最快的领域,一年有近20万玩家在盲盒上花费超过2万。

但泡泡玛特认为,其关键资源为其签署的独家IP资源及签约合作的知名潮流玩具IP,并对IP资源进行整合,而盲盒只是一种形式。

“我们有可能是国内最像迪士尼的公司,但是不代表我们会像它一样去拍电影,而是我们也将成为一个拥有多个IP的大型集团。”泡泡玛特CEO王宇曾公开表示。

但从泡泡玛特最大IP Molly来看,近年来销售占比有所减少,泡泡玛特也在招股书中表示,Molly产品销量的任何减少均可能对其收益及经营业绩产生不利影响。

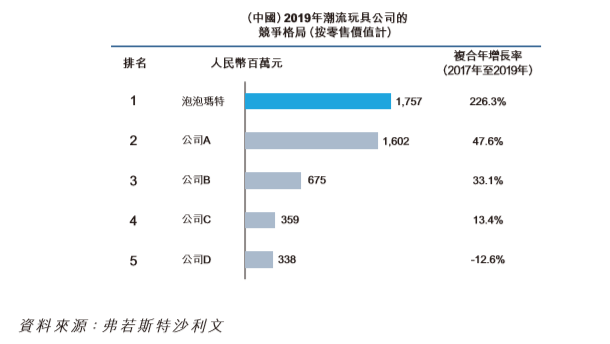

2019年,中国潮玩零售市场前五大运营商占比分别为8.5%、7.7%、3.3%、1.7%和1.6%,泡泡玛特位居第一,是中国最大的潮流玩具品牌,但与第二名的差距仍未拉开。

一位“入坑”五年的盲盒收藏爱好者对搜狐财经表示,泡泡玛特虽是行业知名IP,但并不是不可替代。

“杂物社、酷乐潮玩等商店有各种品牌、甚至是进口的盲盒。这个市场很大,只是泡泡玛特做成一个集合店了,以后肯定还会有其他更受欢迎的IP和品牌陆续出现。” 受访者表示。

“像乐高这种国际龙头玩具企业同样手握各大IP,也一直都有盲盒,消费者也更为忠实。泡泡玛特兴起的时间不算长,大家对这个品牌也没什么情感依恋,现在市面上盲盒制造商层出不穷,市场竞争很激烈。”另一位盲盒收藏者表示。

而泡泡玛特的创始人王宁在面对这样的质疑时给出了另一种答案。

王宁认为,人们曾经为漫威这样的IP背后的故事和世界观买单,但Molly不同的时,它只是一个形象,没有内容也没有故事。

或许,这也是低成本、无约束的泡泡玛特高盈利的原因。

此外,多位受访者指出,泡泡玛特的品控、质量堪忧,更无法容忍其在今年年初爆出的抄袭事件。

国泰君安在研报中指出,多年来,中国文创IP在开发环节上仍相对弱势,风口过去之后,无法保证能否维持高速增长。