搜狐财经基金周报 | 53只新基金成立总规模284亿;东吴基金产品集体踩雷信威债

5月22日,三大股指全线下跌,午后小幅反弹,两市近40只个股跌逾9%,上涨个股仅700余只。

盘面上,板块全线下跌,仅稀土永磁收红,白酒、医疗器械、Mini LED等跌幅居前。

截5月22日至收盘,沪指跌1.87%,报收2813点;深成指跌2.22%,报收10604点;创业板指跌2.52%,报收2046点。沪股通净流出27.4亿,深股通净流入4.74亿。

本周内,沪指累计跌1.91%,深成指跌1.09%,创业板指跌1.10%。

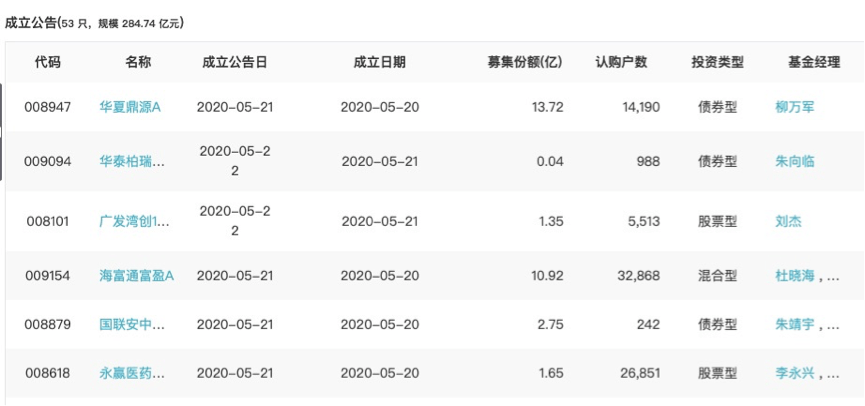

本周新基发行情况:

据Wind显示,本周内,共53只基金发布成立公告,总规模达284.74亿元;本周内,共发行28只基金发布发行公告,77只基金首发。

本周发行产品中,鹏华成长价值A发行规模最大达47.56亿元,此外,博时恒裕6个月持有A、创金合信中债1-3年政策金融债A发行规模分别为32.52亿元和20.30亿元,位于本周发行基金规模排行的二、三位。

(图片来源:Wind数据端)

(图片来源:Wind数据端)

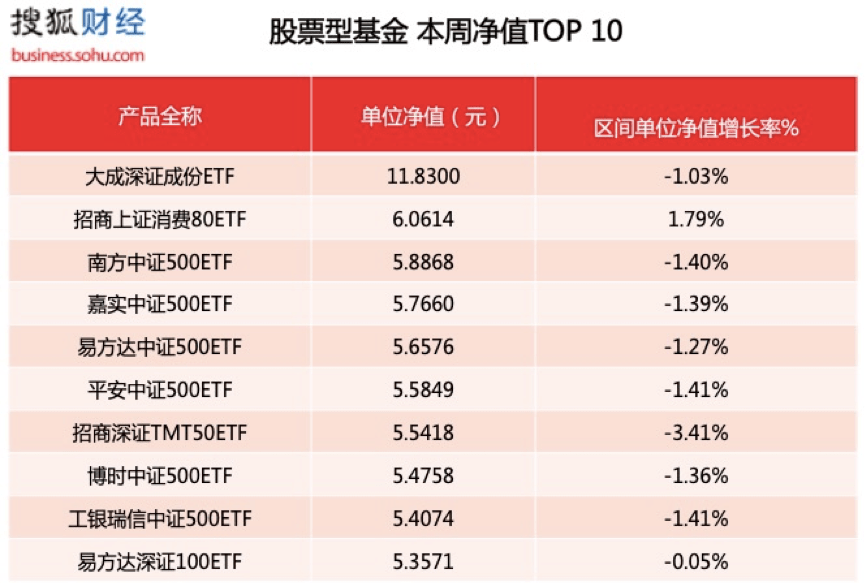

本周净值排行TOP10:

股票型基金净值排行

(搜狐财经根据Wind数据端整理)

(搜狐财经根据Wind数据端整理)

混合型基金净值排行

(搜狐财经根据Wind数据端整理)

(搜狐财经根据Wind数据端整理)

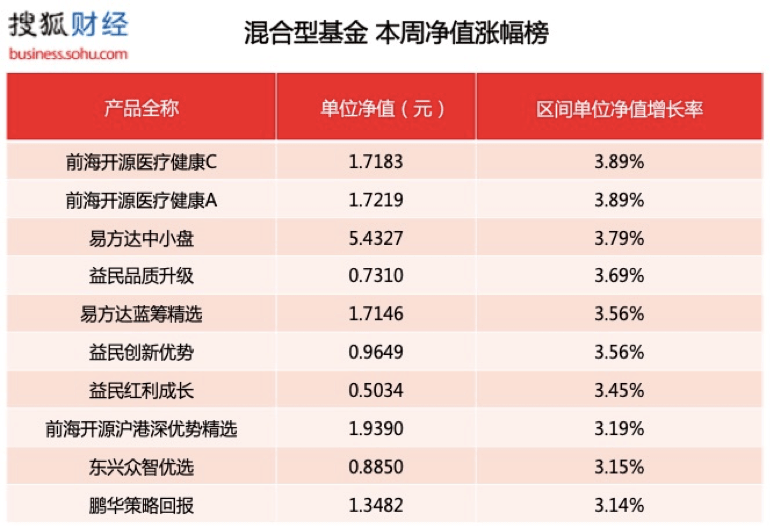

本周区间净值涨幅排行TOP:

股票型基金本周区间净值涨幅榜

(搜狐财经根据Wind数据端整理)

(搜狐财经根据Wind数据端整理)

混合型基金本周区间净值涨幅榜

(搜狐财经根据Wind数据端整理)

(搜狐财经根据Wind数据端整理)

企业聚焦:

华夏基金人事大调整,涉华夏红利、华夏盛世等多只老牌产品

5月20日,华夏基金发布公告,调整多只基金产品的基金经理,全部为工作需要调整,其中涉及多只老牌基金

据公告显示,赵航离任华夏红利,转任两只基金,其中,华夏盛世混合,与代瑞亮共同管理该基金;华夏鼎沛债券,与柳万军共同管理该基金。

赵航任职基金经理近14年,管理老牌基金华夏红利超九年,目前规模近70亿元。九年多的时间里,任职回报为52.5%。wind数据显示,年化回报为4.7%。

东兴证券一季度11只主动型权益类基金业绩惨淡

5月12日,东兴证券发布公告称,旗下产品东兴鑫阳66个月定期开放债券型基金募集失败。

公告显示,东兴鑫阳66个月定开债于2019年11月15日获审批,2020年1月2日开始募集,原定募集截止日为1月16日,后公告将基金募集期延长至4月1日。而截至2020年4月1日基金募集期限届满,该基金未能满足合同规定的基金备案的条件,故基金合同未能生效。

此外,从具体产品类型看,2020年一季报显示,东兴证券有11只主动型权益类基金,净值收益率均处于亏损状态。其中,东兴核心成长C、东兴核心成长A亏损幅度最大,收益率分别为-10.84%、-10.72%。

东吴基金4产品暂停申购,集体踩雷信威债持仓超3425万

5月19日,东吴基金发布公告称,公司已暂停旗下东吴鼎元、东吴鼎利、东吴增利等产品的基金申购。

东吴基金表示,考虑到上述基金相关持仓债券估值价格波动风险较大,特此提醒投资者关注持有基金的投资风险。据Wind数据显示,东吴基金产品持仓的债券为ST信威旗下的信威债。

据搜狐财经统计,截至2020年一季度末,东吴基金旗下4只产品重仓“16信威01”,持仓市值达3425.78万元。

事实上,东吴基金近年来业绩也连续下滑。

据东吴证券2019年报显示,截止2019年末,东吴基金2019年实现营收20560.68万元,同比下滑10.75%;实现净利润-9532.21万元,同比下降428.89%。

机构观点:

安信证券:"两会"结束并不会是"复苏牛"的结束

安信证券认为未来几个月,A股的核心不是精准把握小波动,而是要确保把握住"复苏牛"的大趋势。"两会"结束并不会是"复苏牛"的结束。

当前的这一轮复苏是新经济产业引领的复苏,我们将其定义为"高质量复苏"。"复苏牛"的机会不是结构性的,而是全局性的,但是也要看到,这一轮复苏,新经济产业整体供需格局更优,复苏速度更快。近期与投资者交流,有一个代表性的担忧是对海外经济的悲观,认为海外经济复苏的不确定性与风险依然较大,我们认为,需要看到海外对疫情的应对也是一个动态的学习和进步的过程,无论是从当前海外复工情况,还是从海外资产价格中所隐含的预期,海外经济复工与复苏的前景并不悲观。

安信证券认为,当前A股流行的共识是回避外需,但需要看到的是,一旦海外经济从疫情中走出来,那么其改善弹性更大,这对于A股中对外依存度较高行业的业绩将有较为明显提振。

兴业证券:央行后期将加大黄金购买当下适合布局黄金

兴业证券认为,一轮央行扩表后黄金储备占比大幅下降,央行后期将加码购入黄金储备。一轮央行扩表稳定流动性后,导致黄金占总资产比例出现快速下滑。一旦危机得以缓解,央行有望从每日购债转向央行增加黄金储备,增补信用,这意味着全球央行在流动性泛滥与货币增信需求的推动下,黄金储备占比将进入修复期,而央行加速黄金储备时,往往存在一轮黄金上涨行情。

当下时点,央行黄金储备占比正经历了大幅下挫,央行后期将加码增加黄金储备。由于疫情因素,全球央行资产负债率经历了一轮史无前例的扩张,黄金储备占比大幅下挫,为保障本币购买力稳定,央行后期将加大黄金储备购买力度,当前或正处于V型反转的底部,适合布局黄金。

东北证券:受益基建和地产投资增速水泥股超配正当时

东北证券认为,水泥需求主要来自房地产、基础建设和农村建设。建筑工程在基建投资比重为29%,房地产(含农村建设)24%,制造业为24%。房地产端约占水泥需求的25%-35%,总体需求增长平稳。在宏观政策的驱动下,基础建设投资稳中有增,根据国际经验,仍存在巨大发展空间。

东北证券称,预计我国2020年基建水泥需求增速可达4%-6%,新农村建设涉及到的农村固定资产投资完成额,预期会在未来三年内回弹,相对应地推动农村建设水泥需求。

行业集中度提升,全国和区域龙头企业强者恒强。2020年受到专项债、新农村建设以及地产开发对于地方财政的重要性因素影响,基建、房地产以及农村建设对水泥需求持续强势,成为水泥需求的主要推动力。

华商基金陈恒:关注受益于疫情和内需复苏的医药子领域

Wind数据显示,截至5月21日收盘,医药行业今年以来表现突出,以20.05%的涨幅位列28个申万一级行业之首。华商医药医疗行业股票基金经理陈恒对此表示,除疫情前期的防疫相关标的外,近期内需快速复苏也带动了医药板块内结构性行情,尤其是和国内医院门诊量相关度较大的医疗服务、IVD、生长激素、骨科、疫苗等子板块表现强劲。4月底大部分地区医院门诊量已经恢复到同期的八成左右,医疗的需求刚性属性体现明显。

对于医药行情的演绎,陈恒分析指出,拉长周期来看,人口老龄化导致的医疗需求提升是板块长牛的基石,而且即使在当下仍然存在很多未被满足的临床需求,长期选择好赛道高壁垒的子领域,包括医疗服务、创新药、高端医疗器械、疫苗等;中短期来看国内进入后疫情时期,防控常态化以及后期的医疗资源补短板将为整个医药板块带来新的增量投入,医疗新基建是未来投资的一个重点关注方向,目前在云南、广东等部分省份已经有相应规划出台,未来其他省份也有望迎来政策推动,看好器械、IVD领域的投资机会。

(搜狐财经综合财联社、21世纪、金融界等整理;编辑/徐佳雯)