爆款游戏频出,吉比特(603444.SH)复苏开启?

2月1日,吉比特自研自发的手机游戏《一念逍遥》正式上线,在开服后迅速占领ios免费游戏榜第1位,并在畅销游戏榜单上排到第6位。

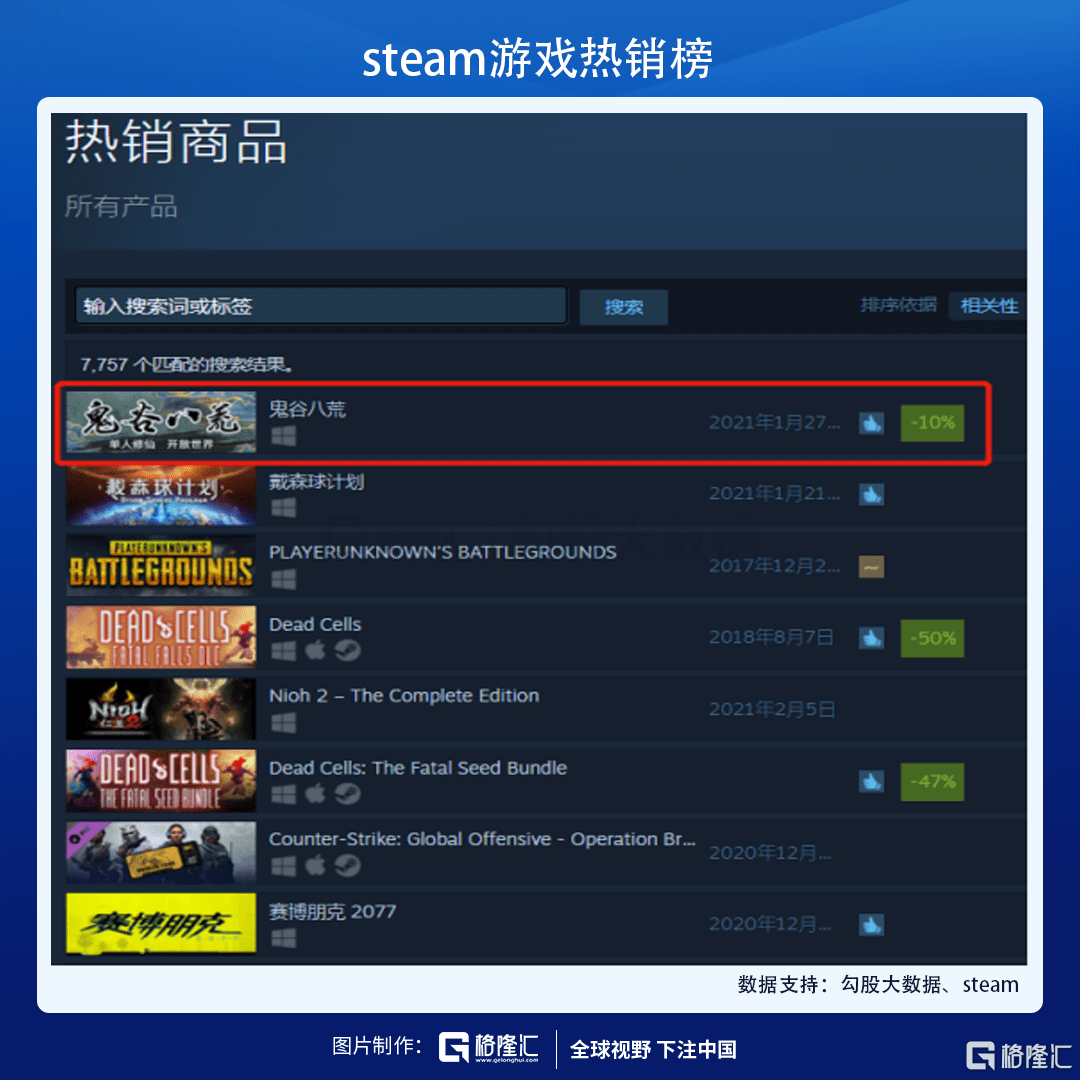

同一时间,吉比特旗下公司雷霆游戏代理发行的pc游戏《鬼谷八荒》也占据了steam平台热销榜的第一名,成为当下爆款。

在备受市场关注的手游《摩尔庄园》延期后,市场对于吉比特在短期内已经没有太多期待,然而这两款新游的出色表现,却大大超乎了市场预期。在今日开盘后,吉比特股价一路上行,收涨+7.57%,迎来去年8月至今的最大单日涨幅。

今夕不同往日,回看去年8月,吉比特的股价曾高达671,而后一路下跌,在上个月杀至最低296,下跌幅度达到55.9%。

作为曾经的“游戏茅”,吉比特为何会在2020下半年经历腰斩?随着新游戏的火热表现,吉比特是否正式迎来复苏?

错杀的买量

2020年10月初,在一次券商电话会议过后,上半年爆火的游戏板块迎来暴跌。在这场电话会议中,一个游戏行业的核心问题被提及:买量成本上升将使游戏公司业绩承压。

什么是买量?为什么会对股价有这么大影响?

通俗来说,买量可以理解为广告投入,比如在微博、抖音上随处可见的游戏推广视频、开屏广告,均是游戏公司在买量方面的支出。买量可以为游戏产品增加曝光,获取更多的玩家与收入,但若买量成本过高,则会导致利润率的下降。

券商电话会议所提出的问题很快被验证,在多个游戏公司的三季报中,利润率确实受到了买量成本上升的影响。因此从10月起,多个著名游戏股纷纷下跌,回撤超过30%。

但如果仅从买量成本上升的逻辑来看,吉比特并不是最该被砸的公司。

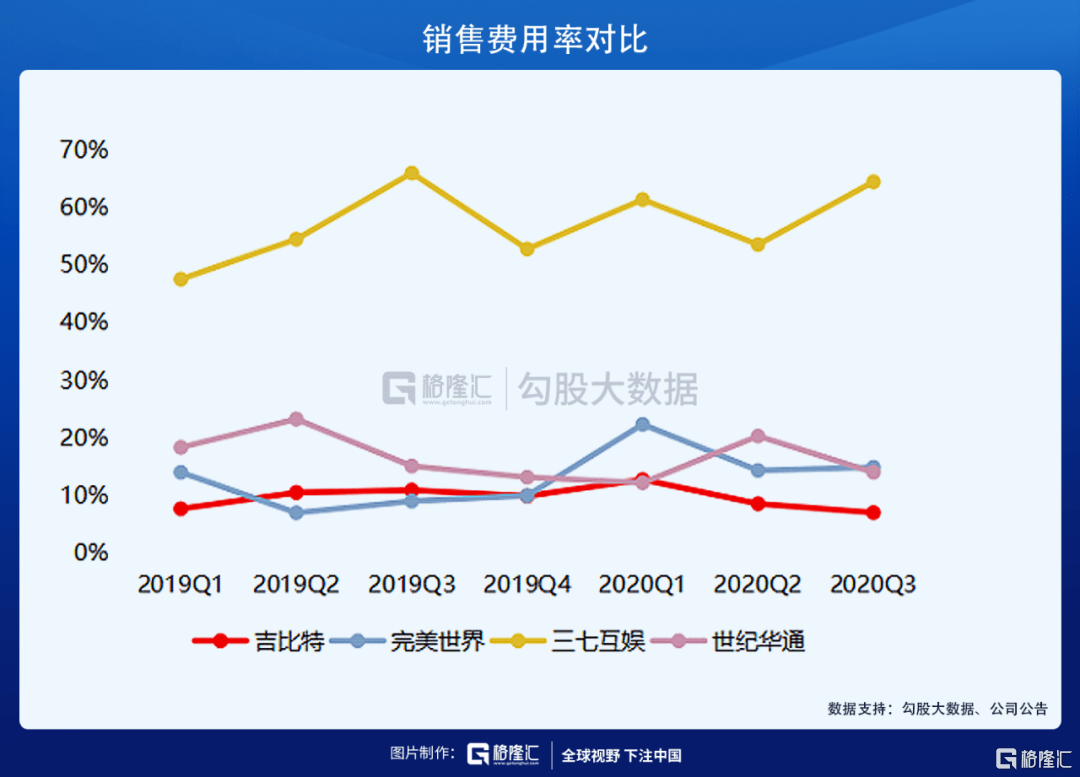

对比市面上几家主要的游戏公司,吉比特的销售费用率并不是最高的。作为买量成本高的代表,三七互娱的销售费用率要超过40%,而吉比特的销售费用率长期在10%,反而是最低的。

2020年6月中,吉比特推出了爆款游戏《最强蜗牛》,对于这款代理运营的游戏,吉比特确实买量上加大了投入,也因此拉低了Q3的毛利率。市场在见到吉比特Q3业绩后,发现毛利率下滑,因此推断出买量成本高、利润不及预期,而这正是市场正在担心的问题。因此业绩出了之后第二天不留情面,对吉比特跌停伺候。

但是要知道的是,《最强蜗牛》虽是公司爆款,但高买量仅仅是短期集中投入,且这款游戏也不是公司主要的盈利来源。因此,杀买量的逻辑,在吉比特身上并不完全适用。

稳定的业绩

在中国游戏领域,网易的《梦幻西游》从诞生到今天,依然可以保持热度不减,而如果要在行业内找同样经久不衰的MMORPG游戏,除了《大话西游》之外,就是《问道》。

吉比特的主要收入与利润,就来源于这款《问道》。

《问道》从诞生到今天已经有十余年历史,在2016年,吉比特将《问道》从PC端移植到手机端,焕发了游戏的第二春。上线4年以来,《问道手游》业绩逐年提升,在公司的精心运营下,其ios排名始终维持在前30名。

《问道手游》为吉比特贡献了超过70%的的营收与利润,是公司业绩保持稳定增长的核心。

吉比特每年会对《问道手游》进行三次大的版本更新,分别是周年大服(4月开始)、国庆服(9月开始)和新年服(1月开始)。这种每年三次大更新的方式,使玩家可以长期保持粘性,也使游戏月活数据始终保持稳定并伴有新增长。

长期来看,始终站在畅销榜上的《问道手游》使公司业绩保持稳定,在这个基础上,其他新的游戏则会对公司业绩提供增量。

蓄力的新游

在今年1月,吉比特经历过一轮机构抛售,主要原因是游戏《摩尔庄园》从春节延期到今年年中上市。市场对于《摩尔庄园》实际上给予了过多的预期,公司管理层在回应有关游戏延期问题时表示《摩尔庄园》游戏的模式不适合把付费做得很高,因此股价迎来下跌。

实际上,在2021年,吉比特迎来了游戏上市热潮。除了《摩尔庄园》,公司还有多个游戏等待发布。

在春节来临、疫情居家的背景下,吉比特的两款游戏率先成为爆款,后续的新游还在蛰伏蓄力,这均为吉比特2021业绩提供了充足的想象力。

尾声

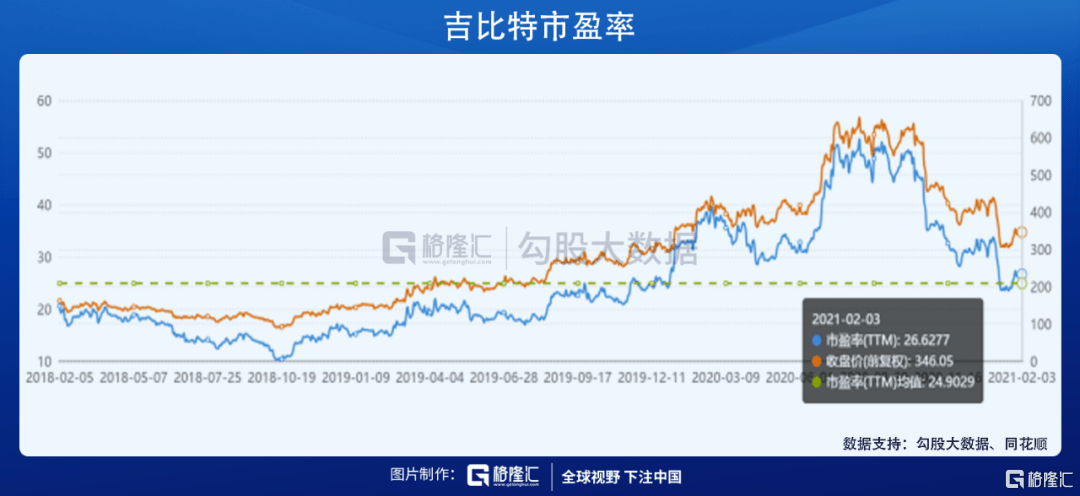

在经历了一轮上涨后,吉比特目前的估值已经逐渐恢复到历史平均水平。

一月份的下跌,主要来源于市场对吉比特业绩的悲观心态,目前来看,吉比特的两款游戏已经在年初杀出开门红,公司一季度的业绩或会有不错的表现。

在《问道手游》业绩保持稳定的前提下,吉比特众多的新游戏有望为公司提供业绩增量,随着悲观预期渐渐消失,吉比特的复苏之路,也宣布正式开始。