央行报案!“加息”谣言被粉碎!A股可以抄底了吗?关注这个重要观察期

李超表示,未来央行政策调控,信用端比货币端更重要,一季度末是信用收缩重要观察期,大类资产的决定逻辑将转变为信用影响利率、估值,进而影响各大类资产。

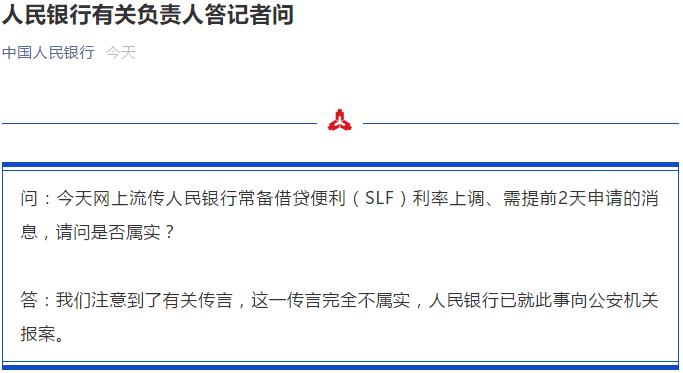

金融界网1月29日消息 1月29日,市场有传言称央行上调SLF利率,对此,中国人民银行表示,“我们注意到了有关传言,这一传言完全不属实,人民银行已就此事向公安机关报案”。

在消息刺激下,国债期货迅速翻红,截至收盘十年期主力合约涨0.04%;五年期主力合约涨0.01%;二年期主力合约持平。

交易所国债回购利率尾盘大幅回落,GC001报1.86%,盘中一度触及1%,R-001报1.70%,盘中一度触及0.5%。

创业板指此前一度跌近3%并失守3100点,在消息刺激下14:30左右发起反攻,截至收盘,沪指跌0.63%,报3483.07点,深成指跌0.61%,报14821.99点,创业板指跌1.04%,报3128.86点。两市成交额9521.9亿元;北上资金实际净流入25.34亿元。两市48股涨停,64股跌停(含ST)。

inkbegin>

inkbegin>

inkbegin>

央行2019年曾报案两次

事实上这不是央行第一次就谣言报案。

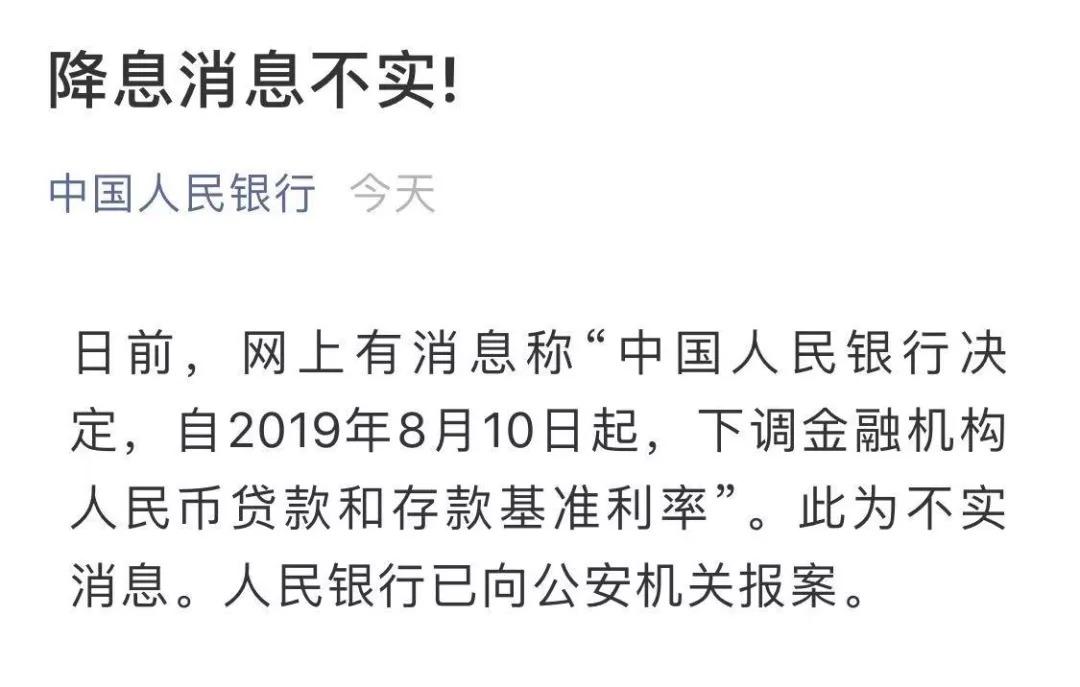

2019年8月7日,有人以中证网名义发布消息称“中国人民银行决定,自2019年8月10日起,下调金融机构人民币贷款和存款基准利率”。当日19时许,中国人民银行于官方微信公众号进行辟谣并向公安机关报案。

inkbegin>

经公安机关调查,上述谣言信息由河北省石家庄市网民王某涛(男,30岁)编造并通过互联网散布。经询问,王某涛自称其为炫耀自身能力,擅自更改我国2015年央行降准信息后,以人民银行和中国证券报的名义在微信群中散布,随后该谣言信息被进一步扩散,并造成恶劣影响。目前,王某涛因发布虚假信息已被依法处以行政拘留十日的处罚。

2019年3月29日,网络上有人假借“新华社权威消息”的名义,在微信朋友圈、微博中散播散播“中国人民银行决定2019年4月1日起,下调金融机构存款准备金率0.5个百分点”的虚假消息。

造谣人陈某将谣言发布在微信群中,随后群内成员将该信息转发,造成相关虚假信息在网上大面积扩散,公安机关依法对陈某处以行政拘留5日的处罚。

4月2日,央行办公厅官方微博转载中国金融新闻网评论文章《成方街时评:给金融市场上的造谣者提个醒》中透露,央行也已就此事正式致函公安机关,请就此次编造发布虚假信息的行为依法进行查处。

inkbegin>

央妈的爱还在?

今日早间,央行主管报纸《金融时报》刊发文章引述专家观点称,公开市场操作在春节前或将加大资金投放量以应对需求。文章称,央行将根据市场情况进行预调微调,结合往年经验,尤其是临近月底和春节,将通过公开市场操作投放流动性,保持资金面平稳无虞。

随即早上9:00,央行一改近期净回笼的姿态,改为在公开市场实施了净投放980亿,但投放量不及预期。银行间隔夜质押式回购加权平均利率升向3.3%,刷新2015年3月来高位并首次突破利率走廊上限SLF利率。

inkbegin>

inkbegin>

本周公开市场操作为何收紧?红塔证券(601236,诊股)首席经济学家李奇霖表示有四大原因:

1、信贷规模可能比较大,防止流动性泛滥。

2、一线城市楼市的繁荣,配合近期的房地产调控措施,近期不仅在房地产贷款集中度上做出了调整,让住房贷款额度偏紧,房贷利率上升,同时也在流动性环节收紧,改变公众货币宽松,加码抢购优质资产的预期。

3、敲打机构加杠杆。当前隔夜利率的水平足够让之前杠杆获得利润都给亏回去。

4、控制一下资产价格泡沫。资金是因为股票基金的赚钱效应给吸引过去的,如果持有的基金份额每天都有4-5个点的涨幅,谁还能看得上一年持有才3%左右的资产。

流动性紧张何时休?

浙商证券(601878,诊股)首席经济学家李超表示,当前流动性的紧来自于之前意外的松,央行意在纠正市场前期对流动性过度宽松的预期,宽松行为结束后机构收缩的影响比央行大。当前货币政策以金融稳定为首要目标转向稳健中性,未来DR007仍然是短端流动性最重要的指标,央行所有的意图都会在其中,春节后DR007维持2.2%中枢宽幅震荡的概率大,一直延续到三季度末。

开源证券首席经济学家赵伟表示,信用收缩下,货币流动性环境不具备持续收紧的基础,否则实体融资受到的冲击较大。随着月底财政资金投放等,流动性紧张局面或有所缓和,但经济景气高位、通胀预期升温等,使得货币流动性环境短期难明显松。

经验显示,1月财政缴税后,财政资金投放增多,普惠金融定向降准考核一般在1季度、1月底居多;随着春节临近,央行也会加大公开市场操作等稳定流动性,叠加春节就地过年增多、取现压力下降,预计流动性紧张局面或趋于缓和,但较难回到前期极为宽松的情况。

A股可以抄底了吗?

李超表示,未来央行政策调控,信用端比货币端更重要,一季度末是信用收缩重要观察期,大类资产的决定逻辑将转变为信用影响利率、估值,进而影响各大类资产。

这一次资金紧带来的教训是深刻的,作为投资者,以后应该理解政策呢?李奇霖表示:

1、不搞急转弯不代表不转弯,只是不急而已,更不意味着政策是走向宽松的方向

2、相应地,对政策绝对悲观也没什么必要。

3、当大众都拥挤在某个赛道里,把确定性溢价推到极端高位你却还想下单买入的时候,最好冷静下来,多想想,是不是哪里有问题。