奥园健康“换帅”背后:两年仅开业3家诊所,剥离医美业务战略重心回归物管

图片来源:网络

图片来源:网络

“颜值经济”风口正盛,但想在医美行业闯出一片天,却并非易事。声称要“逐步退出医美业务”的奥园健康(奥园健康生活集团有限公司,股票代码3662.HK),新年迎来人事变动。

1月27日晚间,奥园健康公告,现任执行董事郑炜获任总裁,统筹集团的全面管理及营运;原总裁苏波留任集团执行总裁,负责大健康业务营运管理。

郑炜和苏波所专注的领域不同,前者在科技技术等互联网领域有近15年的经验,后者则专注于医疗美容等大健康领域。

人事的变动往往是战略使然,在郑炜取代苏波成为一把手的背后,奥园健康也正调转船头:“回归物管”。

奥园健康于2019年3月在香港联交所主板上市,以“物业+大健康”产业为主,涵盖住宅物业、商业物业、康养、中医、医美等业务。但布局近两年来,奥园健康的大健康产业虽动作不断,却尚未贡献业绩。

奥园健康称,郑炜将利用其在信息技术领域的丰富经验助力公司发展智慧社区,以及智能物业管理服务和商业运营服务。

第三任总裁上任,战略重心回归物管

现年43岁的郑炜已在技术研发、营运管理及互联网通信领域拥有逾15年经验,系“科技”背景出身。2020年6月,加入奥园健康母公司中国奥园集团后,曾担任旗下奥买家集团、奥园科技集团的高级管理层。

对于奥园健康来说,虽然上市还不到两年,但郑炜已经是第三任总裁了。此前的两任总裁分别是有“物管”背景的苗思华,和“大健康背景”的苏波。

苗思华现年56岁,是奥园健康当之无愧的“老将”。自2013年9月起开始担任奥园健康总裁一职,至2020年4月离任任,任职7年之久。

在加入奥园健康之前,苗思华曾在铜锣湾、金鹰集团、宝龙集团、中天城投商业管理有限公司等企业担任重要职务,在物管行业是资深人士。

苗思华加入,为奥园健康助力不少。随着物管业务渐入佳境,不甘于做传统物业企业的奥园健康,开始寻找新的利润增长点。

2018年始,大健康业务逐渐成为奥园健康多元化业务中的一环,此后逐渐成为布局重点。

2019年3月,奥园健康成功登陆港交所。与诸多物业股相比,奥园健康因“大健康产业”的标签显得颇为独特。

上市一周年后,2020年4月,奥园健康更换总裁与CFO。“老将”苗思华辞任总裁仅留任执行董事一职,苏波接任新总裁,全面负责集团的管理及运营。

苏波非“地产人”,2019年10月加入奥园健康任执行总裁。此后半年时间里,负责大健康业务。在此之前,苏波曾任广州番禺区两家医院院长,还拥有广东省护老服务协会常务副会长等社会头衔。

彼时,正值奥园健康加码大健康的档口,苏波的上任并不难理解。如今,履职总裁仅9个月,苏波就“打道回府”重回大健康板块,职级降下一级,不再负责奥园健康集团的全面管理。

变故并非无迹可寻,继去年11月,终止收购浙江连天美企业管理有限公司(以下简称连天美)55%的权益之后,奥园健康曾多次提及将逐步退出医美业务的有关营运,专注于物业管理服务及商业运营服务分部。

布局两年,大健康业务未贡献业绩

奥园健康是中国奥园集团旗下物业上市平台,在2018年9月提交的招股书中,“投资中医服务、医疗美容服务、老年人照料服务及电信服务等”在IPO募资用途中位列第二。

2018年年报中,奥园健康进一步表示,将进行“双线并进”的多元化业务发展,把握大健康领域的机遇,打造“物业+大健康”产业。

2019年年报中,奥园健康再次明确,将持续拓展大健康业务,融合物业管理、商业运营和大健康三块业务。

奥园健康在大健康业务的布局上也一直持续发力,主要聚焦中医服务、医学美容、康养服务三大细分领域。

2018年,奥园健康先后与韩国KORACLE公司、韩国医疗美容服务供货商吉纽思株式会等机构签约开展合作,并在广州建立两家中医中心开展中医服务。

2019年,奥园健康开业三家医疗美容诊所,提供护肤、微整及整形手术服务,并打造自己的化妆品品牌和医美品牌。

同年,奥园健康以8200万元对价竞得上海“东方美谷”产业园区内奉贤地块,并引入中国奥园,合作共建“东方美谷”项目,加码医美意味甚浓。

2020年,奥园健康继续加码医美,将目光瞄准拥有三十多年发展史的浙江省最大的医美医院连锁集团连天美,并于3月份完成收购其5%股权。

9月份,奥园健康还曾对外称拟以6.91亿元继续收购连天美55%的股权,以完成医美战略布局的“关键拼图”,但该收购计划在年底宣告终止。

从布局上来看,奥园健康在大健康业务上投入了不少精力。但截止2020年中期,奥园健康仅开设三家医美诊所、两家中医中心、一家心肺康养训练营。

图片来源:奥园健康2020年中期报告

图片来源:奥园健康2020年中期报告

在历年年报显示,奥园健康的大健康业务也未见具体收入,在营收结构上未占有一席之地,业绩增长还是依赖于物业服务。

2018年至2020年中期,奥园健康营收分别为6.1亿元、9亿元、5.47亿元。其中,物业管理服务分别占比73.24%、71.76%、75.38%。

7亿收购终止,将逐步退出医美业务

变化也在此时悄悄发生了,去年11月末,奥园健康一纸公告官宣“收购连天美55%股权作为医美业务的重要基石”交易“终止”。

此前,奥园健康已拥有连天美5%股权。在最初的收购计划中,奥园健康拟耗资6.91亿元再收购连天美55%股权,且不设置业绩承诺。

中报显示,奥园健康截止2020年6月货币资金为9.9亿元,其中还包含2.6亿元短期银行借款。上述交易总对价为6.91亿元,相当于花去70%的现金。为此,奥园健康还曾打算变更IPO募资用途支援本次并购。

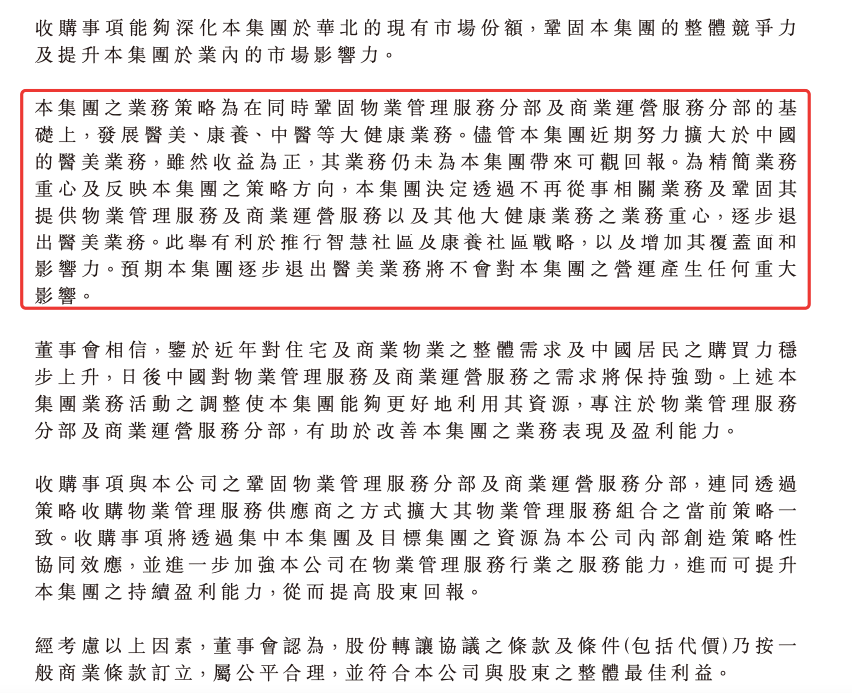

交易戛然而止,不禁让人浮想联翩。在终止收购公告中,奥园健康给出的理由是:其将逐步退出医美业务。

“尽管本集团近期努力扩大于中国的医美业务,虽然收益为正,其业务仍未为本集团带来可观回报。”奥园健康还称,逐步退出医美业务不会对自身营运产生重大影响。

图片来源:奥园健康公告

图片来源:奥园健康公告

在2020年12月收购博安物业的公告中,奥园健康再次表达了上述观点,并强调未来其将专注于物业管理服务、商业运营服务、其他大健康业务。

三个上市平台,或为解决同业竞争问题

变化似乎早有预兆,复盘奥园健康及母公司中国奥园2020年的相关产业布局,或可从中找到一些答案。

据中国奥园集团官网,其旗下涵盖地产、商业、科技、健康、文旅、金融、跨境电商等多元业务。

这些业务中,“地产”、“健康”板块已成功上市即中国奥园(3883.HK)和奥园健康,中国奥园间接持股28%的文旅企业中国文旅集团也已提交招股。

2020年5月,中国奥园11.6亿元入主河北房企京汉股份(SZ.000615),成为后者的控股股东,首次在A股市场上有了资本平台。

同年10月,京汉股份更名“奥园美谷”,并更改公司战略为“从绿纤材料出发,进军美丽健康产业”。同月,原任奥园健康高级副总裁的徐巍,还被调任奥园美谷执行总裁。

徐巍曾任伊美尔医疗北京医院院长、董事总经理,高特佳大健康产业基金执行合伙人,拥有逾 16 年大健康产业医疗医院管理经验。

紧接着,便出现了11月,奥园健康终止对连天美的收购。彼时,这就曾被市场认为是奥园健康有意暂缓医美业务拓展,主动退出与奥园美谷有重合的医美业务。

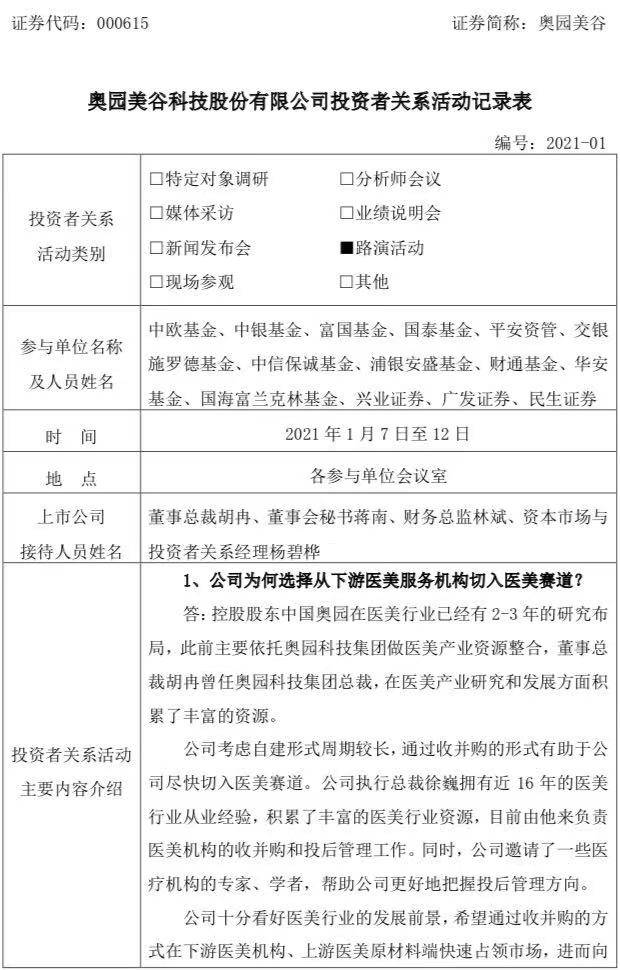

进入2020年,1月13日,奥园美谷披露一份投资者关系活动记录表,其于医美领域的发展野心以及对地产的无心恋战,被清晰的展现出来。

奥园美谷对投资者表示,“在存量地产项目上已做系统性考虑和安排”。另有媒体援引知情人士消息称,奥园美谷已将剥离地产业务提上日程,整体剥离或分批转让的可能性都有。

“短期内,公司将会加速推进医美下游服务机构的收并购,快速在消费端占领市场。”针对医美业务,奥园美谷表示,考虑到自建形式周期较长,将通过收并购的形式尽快切入。

图片来源:奥园美谷公告

图片来源:奥园美谷公告

换言之,在出清地产资产后,奥园美谷与中国奥园便再无同业竞争的问题。结合在2020年12月收购博安物业的公告中,奥园健康再次提及逐步退出医美业务。

可以预见,通过这一番操作,未来中国奥园集团在医美板块的资源投入,或将集中到奥园美谷这一个平台。由此,中国奥园健康旗下的三个上市平台,也将无同业竞争问题。

一位不愿具名的资深行业人士向搜狐财经分析道:“市场对奥园健康的定位,是轻资产物业股。而回看奥园健康在医美板块的大动作,无论是上海奉贤拿地,还是拟7亿收购的连天美股权,这些都是重资产项目,与市场期望有所冲突。”

在这位业内人士看来,回看奥园健康自身,“重资产”的医美是会蒸发奥园健康市值的,这也或是奥园健康退出医美赛道的一层原因。