巨头暴雷!二三四五去年巨亏或超10亿,股价累跌超98%!

2023-08-21 12:27

浏览:894

原标题:巨头暴雷!二三四五去年巨亏或超10亿,股价累跌超98%!

昨晚,曾被网民称作“互联网头号流氓”的二三四五爆了颗大雷。

1月24日晚间,二三四五发布关于2020年度计提资产减值准备的公告,2020年度拟计提各项资产减值准备合计12.41亿元—13.93亿元,预计亏损近10亿元。

此外,二三四五还公布了2020年度的业绩预告,同样大幅亏损。2020年度,该公司营业收入为11.5亿元—14亿元;扣非净利润为亏损8.4亿元—10.4亿元,比上年同期下降221%—248%。

两份文件发布后,今日股价果然做出了反应。截至收盘,二三四五全天封死涨停,股价现报1.95元,成交额8782万元,最新总市值111.6亿元。

鼎盛时期,二三四五市值曾高达750多亿元。截至目前,与2015年3月创下的112.75元历史高点相比,二三四五股价已累计跌去近100%。昔日的互联网巨头,难道终究要走上退市之路?

二三四五业绩表现如此之差,主要有三个原因。

(1)市场份额下滑

首先是受疫情影响,客户的互联网推广支出有所减少,公司的互联网推广活动也因疫情受到一定的影响。事实上,从2019年开始,该公司无论移动端还是PC端业务收入都出现大幅下滑的趋势,去年的疫情更是大大加速了这一趋势。

数据显示,2016年,二三四五旗下拳头产品2345浏览器市场份额排名还超过了搜狗浏览器,仅次于360浏览器、QQ浏览器,居国内浏览器第三位。然而到现在,无论PC端还是手机端,排名前10位的浏览器都已见不到2345的影子。

鼎盛时期,二三四五市值曾高达750多亿元。截至目前,与2015年3月创下的112.75元历史高点相比,二三四五股价已累计跌去近100%。昔日的互联网巨头,难道终究要走上退市之路?

二三四五业绩表现如此之差,主要有三个原因。

(1)市场份额下滑

首先是受疫情影响,客户的互联网推广支出有所减少,公司的互联网推广活动也因疫情受到一定的影响。事实上,从2019年开始,该公司无论移动端还是PC端业务收入都出现大幅下滑的趋势,去年的疫情更是大大加速了这一趋势。

数据显示,2016年,二三四五旗下拳头产品2345浏览器市场份额排名还超过了搜狗浏览器,仅次于360浏览器、QQ浏览器,居国内浏览器第三位。然而到现在,无论PC端还是手机端,排名前10位的浏览器都已见不到2345的影子。

其实,早在2016年之前2345称霸浏览器市场的阶段,这家公司的产品在用户群体中就已臭名昭著。不仅恶意木马,软件捆绑,广告弹窗等现象层出不穷,并且还有难以卸载、恶意推广等卑劣行径。种种原因,使2345当年曾被冠以“中国互联网毒瘤”的称号。

因此,其市场份额的下滑在情理之中,而这也或是其互联网推广收入萎缩的根本原因。

(2)互联网金融业务受挫

其次是受互联网金融服务业务市场环境变化的影响,二三四五在2019年度对互联网金融服务业务进行调整。

这部分业务的收入降幅是最大的,2018年,二三四五的互联网金融业务收入还高达18亿元,2019年则只有10亿元。2020年前两个季度,该项业务收入只余1.05亿元,同比上年降余83%。

其实,早在2016年之前2345称霸浏览器市场的阶段,这家公司的产品在用户群体中就已臭名昭著。不仅恶意木马,软件捆绑,广告弹窗等现象层出不穷,并且还有难以卸载、恶意推广等卑劣行径。种种原因,使2345当年曾被冠以“中国互联网毒瘤”的称号。

因此,其市场份额的下滑在情理之中,而这也或是其互联网推广收入萎缩的根本原因。

(2)互联网金融业务受挫

其次是受互联网金融服务业务市场环境变化的影响,二三四五在2019年度对互联网金融服务业务进行调整。

这部分业务的收入降幅是最大的,2018年,二三四五的互联网金融业务收入还高达18亿元,2019年则只有10亿元。2020年前两个季度,该项业务收入只余1.05亿元,同比上年降余83%。

数据来源:IFinD

2015年2月,二三四五募资48亿投入互联网金融业务。所谓互联网金融业务,实则是指其现金分期金融产品“2345贷款王”、“2345车贷王”和面向B端商户的“2345商贷王”等产品。2017年,该项业务甚至占到二三四五毛利构成的65.5%。

然而从2018年开始,国家对互联网金融加强监管,开展相关业务的公司都已经出清,二三四五亦于2019年度开始对互联网金融服务业务进行调整,收入占比较大的现金贷业务被叫停,导致该公司营业收入呈逐年下滑之势。

数据来源:IFinD

2015年2月,二三四五募资48亿投入互联网金融业务。所谓互联网金融业务,实则是指其现金分期金融产品“2345贷款王”、“2345车贷王”和面向B端商户的“2345商贷王”等产品。2017年,该项业务甚至占到二三四五毛利构成的65.5%。

然而从2018年开始,国家对互联网金融加强监管,开展相关业务的公司都已经出清,二三四五亦于2019年度开始对互联网金融服务业务进行调整,收入占比较大的现金贷业务被叫停,导致该公司营业收入呈逐年下滑之势。

值得一提的是,在互联网金融业务折戟后,二三四五开始寻求新的业务转型。2018年开始大力发展区块链等金融创新领域,2020年5月又启动并确立了“移动互联+人工智能”的发展战略。但目前来看,频频转型并未能挽救该公司逐年下滑的业绩。

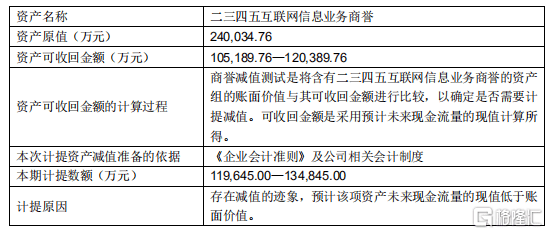

(3)商誉减值

最后,则是二三四五在2020年大约12亿元-13.5亿元的商誉减值。商誉减值暴雷是二三四五2020年度业绩形成巨额亏损的主要原因,而这笔商誉还要追溯到2014年。

当年,二三四五的前身海隆软件通过实施重大资产重组,收购上海二三四五网络100%股权,完成了从软件外包厂商向软件、互联网综合平台的转型。但与此同时,公司也形成了24亿元商誉。

值得一提的是,在互联网金融业务折戟后,二三四五开始寻求新的业务转型。2018年开始大力发展区块链等金融创新领域,2020年5月又启动并确立了“移动互联+人工智能”的发展战略。但目前来看,频频转型并未能挽救该公司逐年下滑的业绩。

(3)商誉减值

最后,则是二三四五在2020年大约12亿元-13.5亿元的商誉减值。商誉减值暴雷是二三四五2020年度业绩形成巨额亏损的主要原因,而这笔商誉还要追溯到2014年。

当年,二三四五的前身海隆软件通过实施重大资产重组,收购上海二三四五网络100%股权,完成了从软件外包厂商向软件、互联网综合平台的转型。但与此同时,公司也形成了24亿元商誉。

数据来源:公司公告

正是因为这笔商誉存在减值迹象,二三四五才拟对该部分商誉计提减值准备11.96亿元至13.48亿元。

另外,在业绩亏损、转型不利的情况下,二三四五高管及大股东频频减持的消息,更是给投资者的心头浇了盆凉水。

2020年5月13日至2020年10月30日期间,浙富控股于通过集中竞价交易和大宗交易的方式合计减持2.47亿股,占公司总股本的4.23%。同时,浙富控股计划自2020年11月2日起的六个月内减持公司股份不超过3.26亿股。

2020年初,浙富控股还以9.93%的持股比例位居二三四五第一大股东。截至2020年10月30日,浙富控股持股比例仅余5.7%。

数据来源:公司公告

正是因为这笔商誉存在减值迹象,二三四五才拟对该部分商誉计提减值准备11.96亿元至13.48亿元。

另外,在业绩亏损、转型不利的情况下,二三四五高管及大股东频频减持的消息,更是给投资者的心头浇了盆凉水。

2020年5月13日至2020年10月30日期间,浙富控股于通过集中竞价交易和大宗交易的方式合计减持2.47亿股,占公司总股本的4.23%。同时,浙富控股计划自2020年11月2日起的六个月内减持公司股份不超过3.26亿股。

2020年初,浙富控股还以9.93%的持股比例位居二三四五第一大股东。截至2020年10月30日,浙富控股持股比例仅余5.7%。

数据来源:公司公告

另外,自2013年11月海隆软件重大资产重组停牌起,原实控人及法人包叔平及一致行动人曲水信佳就减持2.6亿股,在不到6年的时间里减持至持股比例仅2.23%,失去实控人地位。也就是说,从2017年11月2日起至今,一直都处于无实际控制人状态。

虽然2020年业绩预亏,是二三四五上市后首度亏损。但这家公司背后的问题,恐怕远远没那么简单。

数据来源:公司公告

另外,自2013年11月海隆软件重大资产重组停牌起,原实控人及法人包叔平及一致行动人曲水信佳就减持2.6亿股,在不到6年的时间里减持至持股比例仅2.23%,失去实控人地位。也就是说,从2017年11月2日起至今,一直都处于无实际控制人状态。

虽然2020年业绩预亏,是二三四五上市后首度亏损。但这家公司背后的问题,恐怕远远没那么简单。