美好置业连遭8个跌停市值蒸发45亿,转型6年归母净利连降,新业务两年半亏10亿

美好装配,图片来源:网络

美好装配,图片来源:网络

1月27日,美好置业收报1.88元/股,跌4.08%,总市值约为46亿元。

今年以来,美好置业股价徘徊于3.8元左右。自1月15日至昨日(1月26日)的连续八个交易日内,美好置业股价“黑天鹅”式暴跌,均以跌停收盘。

截止今日收盘,9个交易日里,美好置业总市值约缩水47亿元。

为扭转“跌”势,在此期间,美好置业三次在公告中表示,公司一切经营活动正常。1月20日,美好置业再度公告,控股股东目前正在筹划与公司产业链(涉及物业服务行业或建筑行业)相关的重大交易事项。

1月22日,美好置业还曾出手护盘,拟用1-2亿元回购公司股份。“回购之术”还未生效,截止目前该股仍未有止跌迹象。

美好置业是老牌房企,成立于1989年。2014年,由名流置业改名为美好置业,并开启转型之路。至今,形成了“房屋智造一体化+现代农业”的两大业务格局。

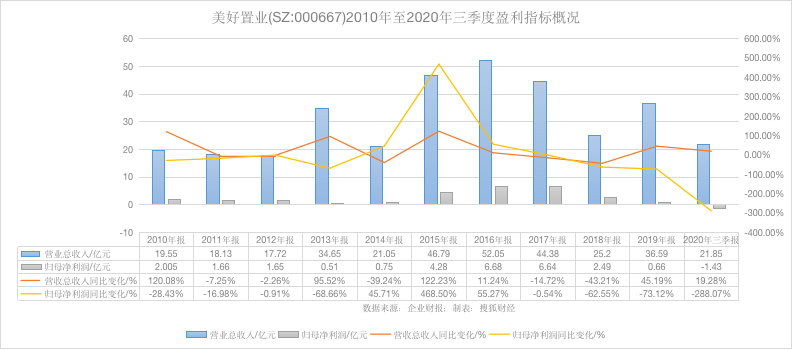

转型近6年,美好置业业绩表现并不理想。2020年前三季度,营收21.85亿元,同比增长19.38%;归母净利润亏损约1.43亿元,连续四年下滑,同比降幅288.07%创新高。

股价暴跌至1.88元,拟1-2亿元回购股份

近五年来,美好置业的股价长期低位徘徊,2020年上半年基本稳定在2.7元左右。此前,美好置业股价最高达5.9元左右。

2020年下半年开始,美好置业股价开始上涨。至10月初,曾涨至3.86元高点。在本次“黑天鹅”式暴跌之下,美好置业曾经的上涨已被彻底抹平。

暴跌始于1月15日,美好置业股价由3.8元/股开始跌停。连续两个跌停后,1月18日,美好置业公告称公司表示一切经营活动正常。

1月20日,美好置业公告称,公司控股股东正在筹划与公司产业链相关(涉及物业服务行业或建筑行业)的重大交易事项。目前处于筹划阶段,相关交易方式、交易标的及金额仍需论证和沟通协商。

尽管如此,美好置业股价暴跌的态势仍未改变。1月22日,美好置业出手护盘,拟以自有资金1-2亿元以集中竞价交易方式回购公司股份。

“近期公司股票交易价格出现非理性下跌,目前股价不能合理体现公司的实际经营状况。”美好置业称。

然而,“回购之术”还未生效。美好置业21日、22日收盘价跌幅偏离值累计达20%以上,继续出现股票交易异常波动情形。

对此,美好置业再发公告回应称,公司生产经营活动正常。并表示:“股票交易异常波动期间,公司控股股东、实际控制人未买卖公司股票。”

目前,美好置业仍未有止跌迹象。整体来看,在1月15日至1月27日的9个交易日里,美好置业股价由3.8元/股降至1.88元/股,近乎腰斩;总市值由约93亿元降至约46亿元,缩水约47亿元。

31岁老房企,六年前走上转型路

美好置业已立业31年,前身为名流置业集团股份有限公司。2014年更名为美好置业,并将营业范围广泛扩大,由此坐上转型之路。

美好置业的创始人、董事长刘道明,现年63岁。公开资料显示,刘道明1973年在北京某部队担任工程兵,1984年退伍后,曾在湖北驻京办、湖北驻沪办当过司机。

1988年,在海南成立特区时,刘道明成为第一波下海经商的淘金者。此后几年时间里,他曾在武钢和鄂钢等大企业牵头组建的集团中任职,还承包经营过合资酒楼,投资采石厂和地产。

1993年,刘道明在海南正式组建了名流置业,凭借着凭借着“名流花园”项目,在一众闽系房中突出重围。1995年起,名流置业以北京为中心拓展华北区域业务。2002年之后,又立足于武汉深耕发力全国市场。

规模扩张之下,美好置业被资本看好,2008年完成总额高达30亿元的巨额增发,一时风光无限。

美好置业官网显示,目前已经在武汉、北京、深圳、广州、重庆、苏州、成都等25个城市完成布局。

2014年,“名流置业”正式更名为“美好置业”。更名的同时,刘道明的全新发展战略也开始浮出水面,美好置业由此转向。

“我不仅要造房子,更要造一种美好的生活方式。”彼时,刘道明提出了这样的口号。

3年后,美好置业通过增资扩股的方式,控股了国内装配建筑专业施工企业——美好装配,押注装配式建筑业务发展。

此后,美好置业将投资的天枰,大幅度地向装配式建筑、现代农业倾斜,不再将房地产业务作为主要投资板块。

装配业务两年半累亏10亿元,去年前三季度归母净利由盈转亏

但转型并非易事,2017年起,多元化后的美好置业业绩下滑,大力推进的装配业务却并未给美好置业带来新的盈利增长点。

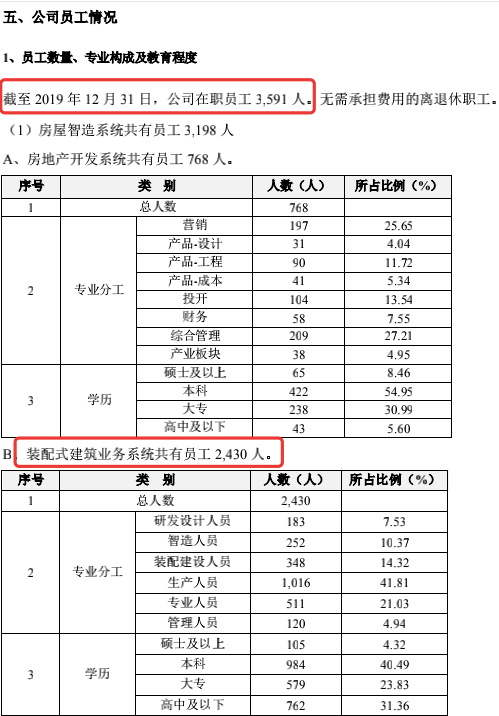

2017年时,美好置业装配式建筑业务板块,员工人数为329人。2018年增长至2713人,截止2019年末为2430人,占公司总职工的67.6%。

图片来源:美好置业2019年年报

图片来源:美好置业2019年年报

员工人数如此之多,但盈利却并不乐观。2018年至2020年上半年,美好装配实现净亏损分别为1.97亿元、5.98亿元、2.39亿元,两年半累亏10.34亿元。

业务拓展方面,截至2019年底,美好置业全年新签合同38.97亿元、新签合同面积254.59万平方米、产值7.8亿元,相较于2019年初设定的经营计划,实际完成率仅为31%、48%、31%。

尽管转型已六年,房地产业务仍是美好置业的第一大收入来源。2017年至2020年上半年,美好置业的房地产业务营收占比分别为98.67%、95.51%、83.97%、81.55%。

2020年上半年,美好置业的归母净利润同比增长了165.06%,达到19.34亿元。彼时,美好置业称系报告期内房地产业务结算规模较上年同期增加。

农业业务方面,2018年至2020年中期分别营收0.05亿元、0.43亿元、0.36亿元,同比增长760%、80%,营收占比分别为0.22%、1.19%、1.89%,贡献较小。

图片来源:搜狐财经

图片来源:搜狐财经

新业务连年亏损之下,作为美好置业的首要收入来源的地产业务却“土储”略显不足。

历年财报显示,美好置业的土地储备从2016年的258.13万平米下滑至2019年的118.91万平米。截至2020年上半年,美好置业的总土储仅有164.95万平方米。

按照美好置业2019年58.15万平方米的销售面积估算,目前的土储开发已经不能满足3年。

拉长时间线来看,从2014年更名走上转型之路至今,美好置业业绩一直起起伏伏。2017年和2018年,营收和归母净利均双双下滑,2019年业绩才有所回升。

2017年时,美好置业归母净利润为6.64亿元;到2020年前三季度,美好置业归母净利润亏损1.43亿元,同比降幅达288.07%创新高。

对此,美好置业表示,公司装配式建筑、现代农业等新业务板块处于投入期,增加了管理费用。同时,受疫情影响,房地产项目交付被延后,导致第三季度结算收入较少。

图片来源:搜狐财经

图片来源:搜狐财经

业绩下滑之际,因培育新的业务,美好置业更是投入了大量资金。

2019年,美好置业经营活动产生的流量净额为3.74亿元,同比下滑47.30%;2020上半年,现金流情况进一步恶化,净流出2.02亿元。

资金紧缩之外,美好置还面临着财务风险,资产负债率由2018年的66.26%增至2020中期的74.40%。截止9月末,这一指标为76.65%。

截至2020年中期,美好置业的货币资金为17.67亿元。而其一年内到期的非流动负债和短期借款所组成的短期债务合计达到30亿元,货币资金远不足以覆盖短债。

在此背景下,去年年末,美好置业选择了转卖资产。公告显示,美好置业拟转让东莞市塘厦宝光渡假娱乐有限公司100%股权、安徽东磁投资有限公司100% 股权等三项资产,交易对价合计22.08亿元。

对于出售子公司股权,美好置业在公告中称:“有利于保障公司整体经营目标和发展规划的顺利实现,提升公司资产流动性和运营效率”。

2021年第一个月,美好置业在股市里遭遇暴跌,又曝出有重大交易事项,未来,将何去何去?