什么信号?1545万会员平台突然宣布,1月底关停!网络互助如何走?监管又怎么看?

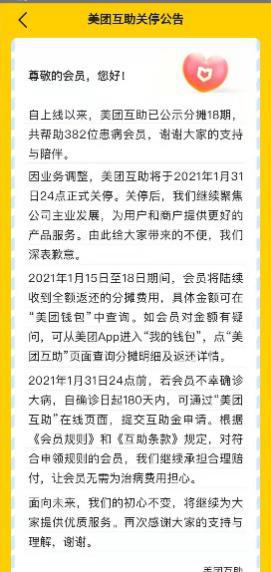

近日,美团旗下美团互助发布关停公告,称因业务调整,美团互助将于1月31日24点正式关停。这是我国首个关停的大型网络大病互助计划,也是继百度灯火互助后,第二家关停的互联网巨头旗下的互助计划。

2020年下半年以来,网络互助纷纷遭遇成长烦恼。去年12月起,蚂蚁金服旗下相互宝连续三期分摊人数环比下降超百万人;去年9月,百度旗下灯火互助因参与成员人数少于50万而宣布终止。

美团互助上线一年半将关停

美团互助于2019年6月上线,2020年4月公示第一位受助者案例,2020年6月升级为首个“不限病种”的大病互助计划。美团互助成立以来,最高加入人数曾达到3400万,共为382位患病会员开展过互助分摊。

不同于此前关停的小型互助计划和灯火互助,美团互助虽然近来分摊人数下降,目前会员数仍近1545万。

美团互助解释关停是因为业务调整,聚焦公司主业发展。不过,在网络互助纷纷遭遇成长烦恼的当下,此举不排除与网络互助的发展不明朗有关系。经过几年的快速发展,目前网络互助的纠纷和争议明显增多,缺乏监管的问题也日益突出。美团互助此举亦引发网络互助同行的关注。

美团互助称,1月15日至18日期间,美团互助会员将陆续收到全额返还的分摊费用。2021年1月31日24点前,若会员不幸确诊大病,自确诊日起180天内,可通过“美团互助”在线页面,提交互助金申请。对符合申领规则的会员,美团互助将继续承担合理赔付。

互助计划关停,受伤的是会员

虽然美团互助承诺大病救助持续到1月31日24点前,且返还会员所有分摊费用。但这并不能消弭计划突然关停对普通用户的影响。一位新加入美团互助的会员表示,刚加入美团互助不久就遭遇关停,令其对网络互助计划的持续性产生疑虑。

此次美团互助关停,对广大互助用户来说也是一种警醒。网络大病互助并非真正的保险产品,也并非传统意义上的相互保险。依托于互联网流量平台,网络大病互助可以迅速成为流量入口,吸引一批有保障需求但购买力有限的人群,一定程度上能够普及保障意识和为民众提供一部分基础保障。但网络大病互助计划的“硬伤”也非常明显。

一是合规性存在争议。网络互助平台目前没有明确的监管主体和监管标准,处于无人监管的尴尬境地。从2020年5月起,有关网络互助是否应该纳入监管、如何纳入监管的讨论不断。

二是稳定性和持续性存风险。从兜底机制来看,保险公司对保户有破产保护机制,在《中华人民共和国保险法》中规定:经营有人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司。大病互助计划则不然。一旦出现业务调整,或者存留会员和需要领取互助金的人群出现失衡,互助计划就会面临调整和结束的风险。

网络互助下一步:持牌经营是方向

美团互助关停是网络互助整体进入盘整期的一个缩影。

作为国内网络互助计划的标杆,2018年10月上线的蚂蚁金服旗下相互宝曾创造了一年加入会员数破亿的奇迹。但2020年11月达到1.06亿人的最高峰后,相互宝参与分摊人数快速下滑,目前已连续四期环比负增长。2021年1月第1期,相互宝参与分摊人数为1.01亿人,较前一期减少118.89万人。

水滴互助更是自2019年起便逐步下行,目前分摊会员数1290万人,不到2019年最高点4352万人的三分之一。

比分摊人数下降更令网络互助负责人头疼的是投诉争议和合规性问题。在一家网络互助计划负责人看来,虽然网络互助平台用户量快速增长,但用户保障意识并没有随之升高,部分被拒赔用户对规则不理解,平台的调查成本和沟通成本比较高。而比这个问题更迫切的是经营合规性问题。

2020年9月,银保监会打非局发布理论研究文章《非法商业保险活动分析及对策建议研究》。其中指出,最近一段时期野蛮生长的网络互助平台,本质上具有商业保险的特征,但目前没有明确的监管主体和监管标准,处于无人监管的尴尬境地。

文章强调了网络互助平台的相关风险及问题。指出网络互助平台会员数量庞大,属于非持牌经营,涉众风险不容忽视,部分前置收费模式平台形成沉淀资金,存在跑路风险,如果处理不当、管理不到位还可能引发社会风险。

前述文章建议,坚持对所有保险活动实行严格准入、持牌经营,严禁无照驾驶行为,严厉打击各类非法商业保险活动。其中一项重要措施是要加大对借助互联网手段开展的新型非法商业保险活动的打击力度,要把网络互助平台纳入监管,尽快研究准入标准,实现持牌经营和合法经营。

对此,券商中国记者采访的三位网络互助负责人都对持牌经营和纳入监管持欢迎态度。一位网络互助计划负责人表示,相信这将是行业健康发展的又一个重要里程碑。

不过,网络互助是新兴事物,国际虽然存在网络互助平台(亦称P2P保险平台),但普遍以小范围熟人参与为主,保险标的多为小额产品,分布范围较为广泛,业务涉众风险及卷款潜逃风险都比较小。中国目前是大病互助参与人数最多的国家,预估去重大约1.2亿人加入了各类互助计划。

轻松集团原联席CEO钟诚此前接受券商中国记者采访时曾表示,网络互助这几年发展非常快,虽然不是真正的保险,但内核仍然是管理风险。为促进大病互助计划的持续稳健发展,有规范管理的必要性。

他呼吁,监管部门应尽快将大病互助计划纳入监管范畴,建议从三方面进行规范:

一是监管应明确进入互助行业的门槛和要求,要贯彻持牌经营。例如,保险产品需由保险公司、保险专业中介和兼业代理持牌销售,设立互助计划的主体机构也应有相应的持牌资质。

二是规范大病互助计划的经营管理和信息披露要求。例如可以通过引入第三方机构来强化互助行业风险管理,每年由有资质的第三方审计机构对互助计划的人群特点、资金分摊和赔付情况进行精算分析并形成报告,报告对所有会员公开,供会员了解和评估所在互助计划的运营情况。

三是互助计划不能什么都能互助,要有边界。互助的核心是有同类型风险保障需求的个人构成的一种风险分摊机制,建议互助计划应该集中在大病和医疗互助领域,至于其他风险是否也能够互助,应该给予规范。