安心财险偿付能力降至125.7%逼近“红线”收监管函,经营五年累计净亏损达十亿

图片来自网络

图片来自网络

1月14日,因安心财险存在偿付能力严重不足的问题,银保监会对其开出2021年1号监管函,并责令其增加资本金、停止接受车险新业务并限制高管薪酬。

银保监会行政监管措施决定书〔2021〕1号显示,根据《安心财产保险有限责任公司2020年10月偿付能力临时报告》, 2020年10月末,安心财险核心及综合偿付能力充足率为-125.7%,偿付能力严重不足。

图片截取自银保监会官网

图片截取自银保监会官网

银保监会表示,以依法告知安心财险关于采取行政监管措施的事实、理由、依据及当事人依法享有的权利,但安心财险方面没有在告知书要求的时间内提出陈述申辩。

依据《中华人民共和国保险法》第一百三十八条相关内容,银保监会对安心财险采取以下监管措施:责令安心财险增加资本金;责令安心财险自接到行政监管措施决定书之日起停止接受车险新业务;责令安心财险限制董事、监事、高级管理人员的薪酬水平,董事、监事、高级管理人员2021年的薪酬(税前)应在2020年度实际支付薪酬金额(税前)的基础上进行下浮,下浮幅度不得低于20%,其中董事长和总经理的下浮幅度应高于平均值。

公开资料显示,安心财险成立于2015年底,是首批获得互联网保险牌照的保险公司,业务涵盖医疗险、防癌险、重疾险等。

连年下滑的偿付能力

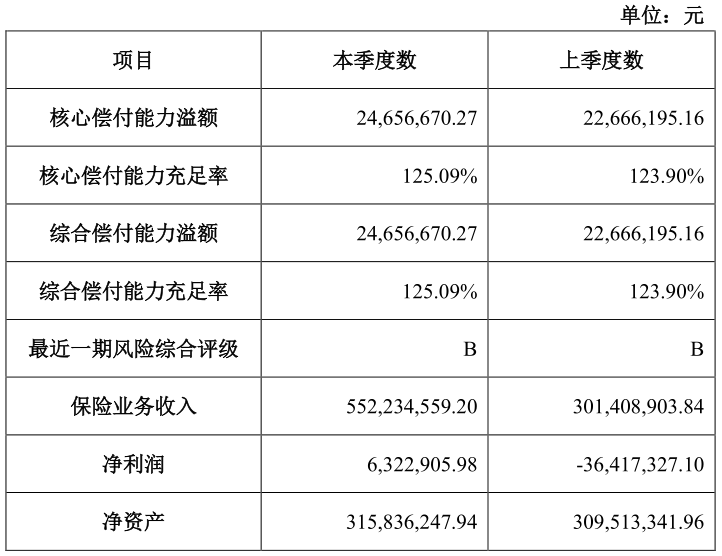

根据安心财险2020年第三季度偿付能力报告,截至九月末,其核心偿付能力充足率和综合偿付能力充足率均为125.09%,风险综合评级为B级。

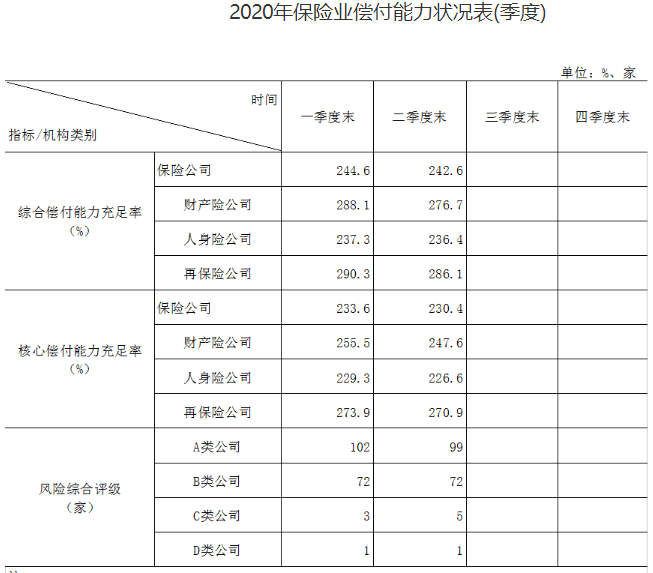

2020年11月时,银保监会曾公布统计数据,表示截至 2020年二季度末,纳入统计范围的保险公司平均综合偿付能力充足率为242.6%,核心偿付能力充足率为230.4%;99家保险公司风险综合评级被评为A类,72家被评为B类,5家被评为C类,1家被评为D类。

具体来看,财产险公司的偿付能力在三类保险公司中最高,2020年二季度末,平均综合偿付能力充足率达276.7%,平均核心偿付能力充足率达247.6%。

按此标准来看,安心财险的偿付能力显然显著低于同业水平。

此外,2020年7月,央行和银保监会曾联合发布《保险公司偿付能力管理规定(征求意见稿)》。新规要求,保险公司必须同时符合,核心偿付能力充足率不低于50%、综合偿付能力充足率不低于100%以及风险综合评级在B类及以上这三项监管要求,方为偿付能力达标公司。

另外,核心偿付能力充足率低于60%或综合偿付能力充足率低于120%的保险公司将被列为重点核查对象。

由此观之,安心保险125.09%的综合偿付能力充足率虽仍为“偿付能力达标公司”,但已然逼近了监管的重点核查线。

作为一家成立仅5年有余的公司,安心财险的偿付能力也曾有过“高光时刻”。

安心财险2016-2019年度财务报告数据显示,2016年度,安心财险的核心及综合偿付能力充足率均为1574.39%,偿付能力充足。

但随后一年,其数据即跳水至369.95%,处在“维持在较为充足的水平”阶段。此后,安心财险的偿付能力保持住了连年大降的趋势,一路下滑至2019年度的123.45%。安心财险在财报中对此的评价也逐步沦为“高于100%,满足监管要求”。

连年亏损的经营现状

数据来源:安心财险年报 制表:搜狐财经

数据来源:安心财险年报 制表:搜狐财经

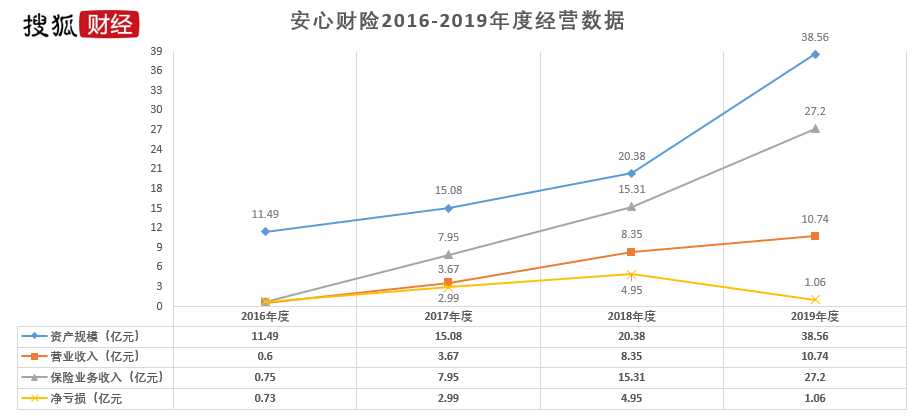

搜狐财经统计安心财险公开数据发现,近年来,安心财险的业务规模一直保持着高速扩张趋势。

2016-2019年间,安心保险资产规模翻超三倍;营业收入大翻18倍,2016年5900万的营收尚不及2019年10.74亿元的零头;保费收入由7500万升至27.2亿,4年涨3526%。

同时,规模不断扩大的还有其亏损规模。

成立至今已有五年,安心财险尚未实现盈利。2016-2019年度,安心财险年净亏损分别为0.73亿元、2.99亿元、4.95亿元和1.06亿元。2020年度,据已披露信息,一、三季度净利均转正,但前三季度加总来看,仍有着近2726万的亏损额。即近五年,安心财险的亏损额累计已超10亿元。

但安心财险自2019年度以来已有明显减亏。数据显示,2019年,安心保险综合成本率有所改善,为153.57%,较上年同期下降22.39个百分点,仍存较大改善空间。

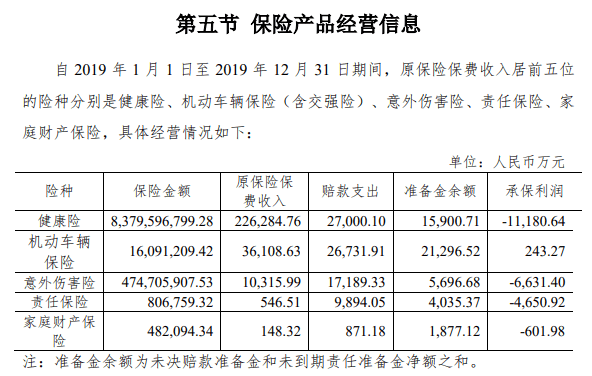

分产品来看,根据其2019年度财报,安心财险原保险保费收入居前五位的险种分别是健康险、机动车辆保险(含交强险)、意外伤害险、责任保险及家庭财产保险。

但在承保利润一项,除机动车辆保险外,其余四大主营产品承保利润均为负。

安心财险近年来大力发展的健康险业务,已连续两年居其原保费收入榜首位。年报数据显示,2018年,安心保险健康险保费收入5.96亿元,2019年数据为22.63亿元,涨幅279.7%。

然而再看其手续费及佣金支出,2018年时为1.85亿,2019年增至8.9亿元,涨幅高达381.08%,费用涨幅远超保费涨幅,承保亏损也连续两年破亿。

高居不下的投诉数量

安心财险备受银保监会关注的也不仅仅在于其连连下滑“红线”将至的偿付能力充足率,还有其消费投诉。

据银保监会消费者权益保护局2020年12月1日发布《关于2020年第三季度保险消费投诉情况的通报》显示,安心财险的亿元保费投诉量位居财险公司前列,销售纠纷投诉量也大幅飙升。

《通报》显示,安心财险三季度的亿元保费投诉量在财产保险公司中排名第三,投诉量与业务量对比为73.52件/亿元。

在2020年第二季度、2019年度及更早的通报中,安心财险也均榜上有名。

有业内人士对此表示,作为一家互联网保险公司,安心财险的件均保费比较低,每亿元保费投诉量较之普通保险公司更大也属正常。但客观来看,安心财险投诉量较高,仍需警醒和反思,及时作出调整,以加强对消费者权益的保护。

此外,银保监会还曾对安心财险开展了专项调查,并就其存在的“欺骗保险人”侵害消费者权益的案例进行了通报。

银保监会消保局表示,经查,2019年1月至6月,安心财险通过轻松保经纪微信平台公众号“轻松保官方”销售“安享一生尊享版”产品时,宣传页面显示“首月0元”“限时特惠 首月立减**元”等内容,实际是首月不收取保费,将全年应交保费均摊至后11个月,消费者并未得到保费优惠。涉及保单16879笔,保费收入396.34万元。