复地“纳新”李刚加盟,曲线“回A”销售额跌出百强,三年半短债翻20倍

图片来源:网络

图片来源:网络

1月10月晚间,据多家媒体报道,李刚将加入复星系旗下的复地集团,任执行总裁。李刚原为高力地产集团董事长,此前离职消息引发行业广泛关注。

1月11日,搜狐财经致电复地集团官方网站披露的总部电话,接线人员向搜狐财经证实了这一消息。

复地集团是复星集团创始成员企业,也是复星地产旗下最大规模的开发平台。1992年,开始房地产开发业务。2011年,从港交所退市。2018年,复星重组上市公司豫园股份,注入复地资产,复地集团曲线“回A”。

据第三房机构克而瑞数据显示,2011年退市至今,其销售额最佳成绩仅为2017年的379.1亿元。2019年,复地集团销售额跌出两百亿,行业排名也由最佳时的33名降至102名。

18年老将“招入麾下”,任执行总裁

与众多知名职业经理人一样,李刚本人也有着优秀的教育背景和行业经验。

李刚是清华土木本科,哈工大房地产硕士。2002年至2010年间,先后辗转中海地产上海公司、宁波公司,主要负责投资分析、可行研究、市场判断、土地储备等工作。

2010年,李刚加盟龙湖集团杭州公司,辅佐龙湖杭州总裁袁春;2013年,升任龙湖上海运营副总,负责全部项目的管理;2015年至2016年间,再升龙湖大连总经理,全面负责公司经营管理;2017年,李刚调任龙湖苏州城市总经理。

之后的2017年底至2019年6月,李刚出任旭辉集团南京事业部总经理。主导南京事业部两年间,李刚为旭辉搭建了南京事业部的大运营体系,并开辟了徐州市场。

从旭辉离开之后,李刚加盟江苏本土企业高力集团(即高力控股集团有限公司),任旗下地产集团董事长一职。

高力集团虽早在1995年就成立,定位为城市综合产业运营商。但长期以来,高力集团的重点并不在地产领域,而是集中在汽车和家居市场。

不过,在2018年初,高力集团制定的《2018年—2022年五年发展规划》中,明确指出,将高力地产作为集团未来五年的主导产业、核心效益增长点。

入职高力地产之后,李刚曾在一次内部会议上表示,要将高力地产培养为客户信赖、行业尊重的成长型企业。

但好景不长,仅上任1年零4个月后,李刚辞任。彼时,有报道称,“李刚的离开或许是因为老板太想做出成绩,但当下的行情并不能撑起老板的野心。”

李刚的离开还带来了“蝴蝶效应”,在其离开的一个月后,高力地产总裁刘敬杰、设计总柳健、助理总裁吴庆、助理总裁夏阳等被传“批量”离职。

此前据媒体报道称,高力集团官网“管理团队”板块中,高力地产一栏显示空白。而如今再查询,“管理团队”板块已完全消失在其官网上。

图片来源:高力集团官方网站

图片来源:高力集团官方网站

从教育背景和行业经验来看,拥有18年工龄的李刚擅长管理的升级与组织的革新。而这些品质,或真是当下的复地集团所需要的。

H股退市后曲线回A,重组豫园股份

复地集团是复星集团创始成员企业,也是复星系地产业务板块旗下最大规模的开发平台。其官方网站显示,自1992年开始房地产开发业务,项目已覆盖全国16座城市,已形成住宅、健康养老、商业办公等多元化、全产品线的开发与运营业务。

时至今日,当市场讨论起复星系的地产业务,也始终绕不开这家曾在2004年成为第二家在港上市(股票代码:02337.HK)的内陆房企。

2006年至2010年间,复地集团进入杭州、西安、成都、长春等市场。其中,其于2010年承建的上海世博民企馆接待人次超过200万。

但成功上市不代表着可以高枕无忧,作为H股在港交所上市的内地注册的公司,复地集团在海外融资的能力非常有限。且受制于关联交易的规定,母公司复星国际(HK:00656)无法为其注入资产。

在这期间,复地集团股价低位徘徊,2008年一度低于每股1港元。业务表现也较为一般,直到上市的第六年,才首次突破百亿销售规模。

2011年初,复地集团宣布私有化计划。同年5月13日,复星国际22亿港元实现了对复地的私有化。至此,2011年,复地集团正式退市。

彼时,在相关公告中,复星国际曾这样表示,“将复地私有化以后,复地可凭藉复星更强的财政实力,加上其在国内和离岸银行及资本市场融资具有更强的议价能力,从而拥有更优厚的条件来发展更具规模的房地产项目。”

复地集团在其官方网站披露的公司介绍中,将2011年定位为“开启发展新里程”的一年。此后六年间,复地集团进入长沙、三亚、宁波等市场,拓展至全国数十个城市的布局和深耕。

变化不止于此,2018年始复地集团的命运又迎来重大转折。彼时,复星系为扶植地产业务“曲线”上市,重组旗下上市公司豫园股份(股票代码:600655.SH)。

具体而言,豫园股份以239.77亿元作价,向浙江复星、复地投资管理等16名对象发行股份收购复星旗下及黄浦区国资委商业地产资源,开发项目涵盖商业、住宅、办公等业态。复地集团大部分房地产项目被注入豫园股份。

至2018年7月完成资产交割后,复地集团持有豫园股份 49.26%股权,并将豫园股份纳入合并范围。

珠宝时尚贡献47%营收,短期借款三年半翻20倍

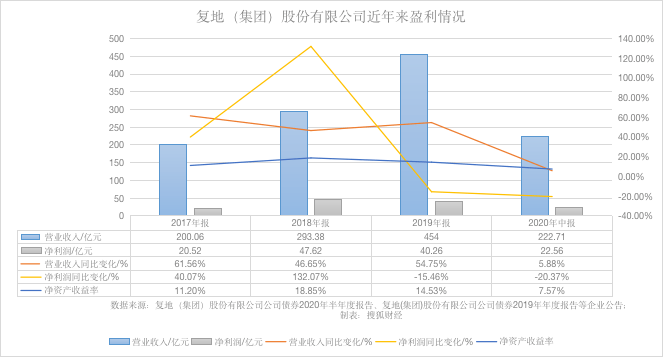

就盈利情况来看,据复地集团披露的相关数据,2017年至2019年,其营收200亿元、293亿元、454亿元,复合年增长率31.42%;对应净利润20.52亿元、47.62亿元、40.26亿元,2019年同比下滑15.46%。

2020年上半年,复地集团营收222.71亿元,同比增长5.88%;净利润22.56亿元,同比降幅扩大至20.37%。

上述期间,复地集团净资产收益率起伏不定,总体呈下滑趋势,由2017年的11.2%降至2020年中期的7.57%。

图片来源:搜狐财经

图片来源:搜狐财经

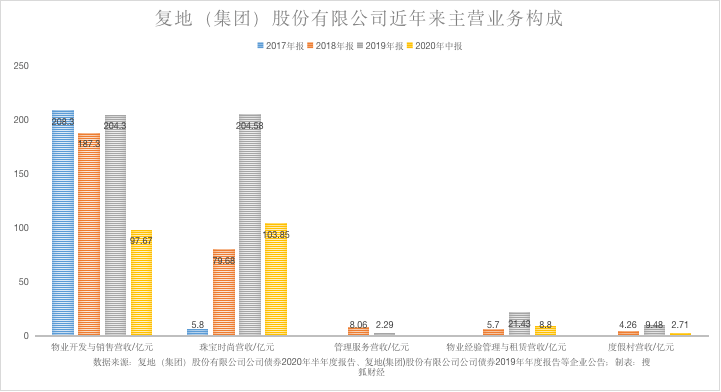

细究其主营构成,其虽所属行业为房地产行业,但与地产主业并不相关的珠宝时尚业务,为其贡献了近47%的营收。

2016年时,复地集团前三大收入来源为:房地产销售为11.43亿元、物业管理为0.46亿元、物业出租为0.33亿元,营收占比92.32%、3.7%、2.6%。

2017年至2019年间,复地集团珠宝时尚营收由5.8亿元,增至204.58亿元,营收占比由2.61%升至45.06%。

度假村业务2018年首次披露的营收为4.26亿元,营收占比1.45%;次年营收翻2.2倍至9.48亿元,营收占比2.09%。

截止2020年中期,复地集团前三大收入来源分别为:珠宝时尚业务为103.85亿元、物业开发与销售为97.67亿元、物业经营管路与租赁营收为8.8亿元,营收占比46.63%、43.86%、3.94%。

图片来源:搜狐财经

图片来源:搜狐财经

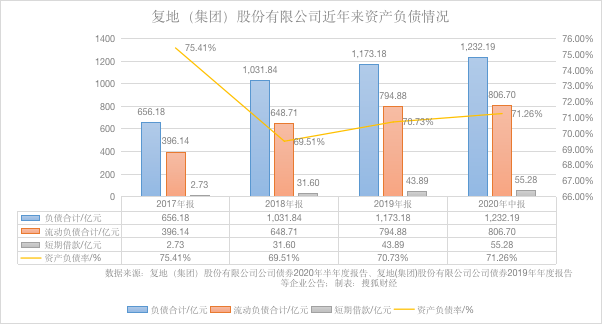

虽然地产业务已不再是第一大收入来源,但复地集团身上还是保留有当下之房企一些共同的特征,如“高负债”。

2017年至2020年中期,复地集团总负债由656.18增至1232.19亿元,三年半翻1.8倍数。其中,流动负债占比由60.3%增至65.46%。

上述期间,复地集团资产负债率由75.41%微降71.26%。但三年半的时间里,复地集团短期借款由2.73亿元增至55.28亿元,翻了20.24倍。

图片来源:搜狐财经

图片来源:搜狐财经

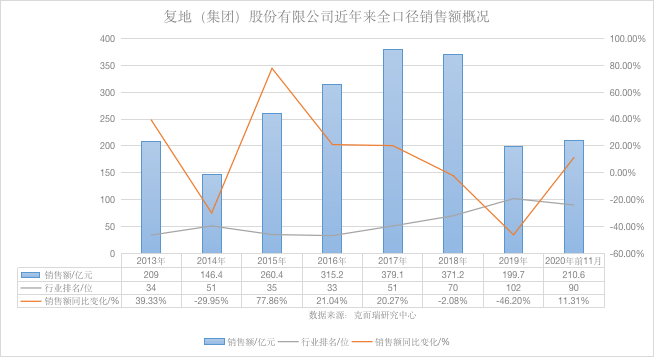

而与“高负债”形成鲜明对比的,是复地集团近年来不甚理想的销售业绩。

据第三方机构克而瑞披露的数据,2013年至今,复地集团最高销售额为2017年的379.1亿元,该成绩位列当年房企排名第51名。

2018年和2019年,复地集团销售额两连降,同比降幅2.08%、46.2%。2019年销售额199.7亿元,遗憾跌出两百亿,掉出房企Top100。

最新数据显示,2020年前11月,复地集团销售额210.6亿元,已超2019年全年,行业排名第90名。

图片来源:搜狐财经

图片来源:搜狐财经

回首这10年,昔日与复地集团体量相当的兄弟房企如碧桂园、龙湖、融创等,早已跨越千亿,不可同日而语。

6年5次换帅,或困于“蜂巢化”战略

复地集团缘何在一线房企中掉队了?据媒体报道,2011-2016年不到6年的时间里,复地集团已经历了5次换帅。

在李刚之前,复地集团的前任执行总裁是陈雪明。后者2014年加盟复地集团,从南京复地房地产有限公司总经理一路升任集团执行总裁。

2018年年初至2019年7月,陈雪明全面负责复地集团开发业务的经营管理。上任不到两年,其选择辞职,复地方面并未披露相关原因。

而自从2013年开始,复星集团基于对新型城镇化的理解,提出“产城一体”的组合模块方案——“蜂巢城市”,复地集团的业务发展开始服务于“蜂巢城市”战略的实施。

此后,2014年被定位为“复星地产板块战略成型、对外布局”的元年,也是“蜂巢城市”投资和实践的元年。

而在2018年,复星集团重组豫园股份之时,还成立了“复地产业发展集团”,以“蜂巢城市”理念,打造“蜂巢城市智造家”和“幸福场景营造家”。

不过,发展了7年的“蜂巢城市”成品较少。据复地集团官方网站,目前复地的产业蜂巢覆盖全国26个城市,打造了数十个蜂巢产品,核心打造的是金融蜂巢、健康蜂巢、文化蜂巢、旅游蜂巢、智慧蜂巢五大蜂巢产品。

而从组织架构来说,复地集团归属于复星集团旗下的复星地产板块。与其并行的,还有星浩、星豫、星泓、星颐、星景、BFC、星堡、策源、浙商建业等多家开发运营企业。

虽然上述平台形成了大金融、大健康、大文化、大旅游、大物贸等不同投资主题的方阵,但其在资源开发与经营理念方面难免有所交叉。

近年来,复星集团持续加码医药、保险等领域的投资布局。2020年复星集团又转向收购金徽酒、策源股份,增资化妆品公司等。反观地产业务,在整个复星体系中则“备受冷落”。