银行地产又被爆锤,何时才是头?

01

2021年第一个交易日,A股喜迎开门红。沪指时隔3年站上3500点,深成指、创业板指接连爆发,让小散户们涨得心肝慌。板块方面,新能源车、白酒、猪肉、食品、医药、医疗、军工全面开花,让股民乐呵其中。

大盘猛冲,但并没有鸡犬升天,冰火两重天的撕裂格局没有改变。去年跌幅榜靠前的银行、地产又迎来了重重一击。据Wind,银行ETF、房地产ETF均逆势暴跌2%,个股更是苦不堪言。

(板块指数表现,来源:Wind)

房地产板块中,保利地产、万科A、新城控股均暴跌超3%,华夏幸福、招商蛇口均跌2%,泰禾集团、格力地产、全新好等中小房企跌得爹妈不认。

银行板块中,成都银行暴跌逾8%,兴业银行跌近6%,杭州银行、平安银行、青岛银行纷纷扑街。就连抗挫的招商银行一度暴跌超4%,收跌近2%。

(银行股表现,来源:Wind)

一边火上浇油,另一边冰冷如初。为什么银行、地产又被市场抛弃?

02

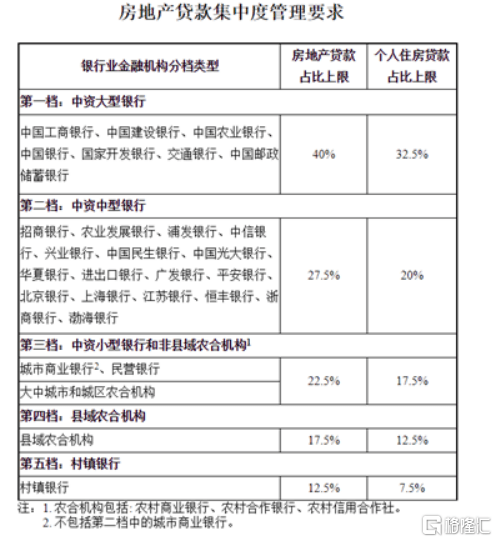

12月31日晚间,央行、银保监再放大招,出台《关于建立银行业金融机构房地产贷款集中度管理制度的通知》。

据公告披露,监管层把银行分为5档,每档的房地产贷款占比上限(一家银行的全部房地产类贷款,包括个人、企业房贷占其全部贷款的比重)、个人住房贷款占比上线不尽相同。

(来源:央行官网)

其中,第一档是中资大型银行,包括6大国有银行以及国开行,房地产贷款上限是40%,个人住房贷款占比上限是32.5%。第二档是中资中型银行,包括15家商业银行以及农业发展银行、进出口银行,比例进一步压减至27.5%、20%。中小型银行以及村镇银行房贷类占比就更低了。

除了一部分大行满足监管规定外,大多中小型银行房贷业务超标,必须限期整改。具体规定是:2020年12月末,银行业金融机构房地产贷款占比、个人住房贷款占比超出管理要求,超出2个百分点以内的,业务调整过渡期为自本通知实施之日起2年;超出2个百分点及以上的,业务调整过渡期为自本通知实施之日起4年。房地产贷款占比、个人住房贷款占比的业务调整过渡期分别设置。

据机构统计,2019年半年报显示,各大银行个人住房贷款/总贷款的比例如下:

(来源:机构统计)

个人住房贷款占比前5的银行分别为建行、邮储、工行、农行、中行,均为国有大行,唯有建行、邮储超出贷款新规的32%,而工农中行其实还有一定的上升空间。

排名第6和第7名的是成都银行、兴业银行,个人住房贷款占比分别为26.02%、25.73%,分别超出监管红线8.52个百分点、5.73个百分点。另外成都银行房产类公司贷款占比9.8%,加上个人房贷一共是35.8%,超出监管红线13.3个百分点。兴业银行公司房地产类占比为8%,加上个人房贷一共占比是33.7%,超出监管红线6.2个百分点。

这些银行未来会将超标的房贷业务让渡出去,大部分应该会去到国有6大银行手里,后者更加能够贯彻国家的大政方针。不过,房贷相关贷款是银行整体贷款中违约率很低的业务,让渡出去,意味着会影响未来的业绩增长。这是银行板块整体暴跌的重要逻辑。

部分银行很受伤,对于房地产企业的融资影响也不小。因为国有大行会更加严格地执行国家调控政策,且房贷业务审批相对于中小银行会更加严格,自然对于房企融资产生一定的影响,这是今日房地产板块集体下跌的重要逻辑。

03

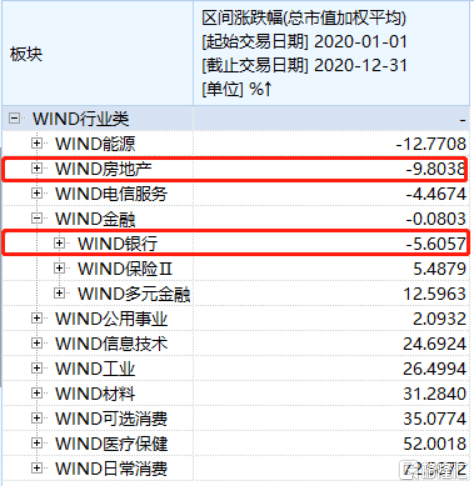

2020年,A股是投资大年,但地产、银行板块反而整体下跌9.8%、5.6%,领跌沪深两市,让持有该板块的投资者情何以堪!

(2020年板块涨跌统计,来源:Wind)

具体而言,房地产板块中,有16家房企(包括*ST企业)暴跌超过30%,34家跌幅超20%,58家跌幅超过10%,就连老江湖万科也倒跌7.5%。银行板块中,除了宁波、招行、平安等小部分银行表现较好外,其余银行大多跌的稀里哗啦,其中跌幅超过20%有4家,跌幅超10%的有18家银行,包括工行、农行等国有大行。

去年,市场疯狂追逐白酒、新能源车、医药医疗等行业,狠狠抛弃地产和银行。不可否认,未来这两个大行业整体增速往下走,行业赛道本身不具备大的投资机会,但经营良好的龙头仍具配置价值。

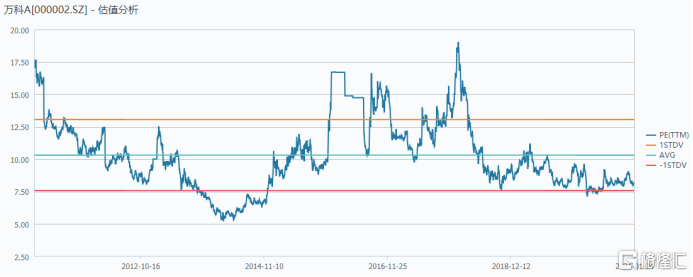

比如万科经营非常审慎,当前PE被打压到只有区区7.97倍,处于历年来估值下线区间。另外,保利地产被打压到只有6.46倍,位于历年估值下线区间。

(来源:Wind)

可见当前房企龙头的估值已经快低到令人发指的地步。当前,万科的股息率达到4.3%,保利地产更是高达5.3%,即便是股价涨不动,每年拿到的分红也比买银行理财强。况且,未来估值得到一定程度上的修复概率较大。

银行板块中,厦门银行、宁波银行、招商银行位列37家银行估值排名前3。厦门银行是次新股,从11月份开始爆炒,当前估值水平处于高位,与自身经营实力不太匹配。其次是宁波和招行,不管是利润增速、还是坏账率、坏账拨备覆盖率、净息差等核心经营指标均表现良好,位列37家银行前列,当前估值合理,未来仍是配置的重点选择。

(银行PB表现统计,来源:Wind)

当前,建行PB为0.7094、工行PB为0.692,农行PB更是只有0.5975。这3家国有大行的经营水平在所有上市银行中属于中等偏上,但估值却排名中等偏下,存在较大的估值修复空间。对了,不要忘记,建工农每年的分红大致为30%左右,股息率分别为5.2%、5.1%、5.8%。

另外,工行、农行还是这次贷款新规中有利的一方,因为房贷类业务占比还有一定的上升空间。看看市场先生,工行今天上涨0.4%,农行仅下跌0.32%。

综合以上分析,银行、地产行业中的龙头企业具备不小的配置价值。风什么时候来,一定程度上取决于当前激进上攻板块的抱团瓦解、亦或是市场整体风险偏好收敛的时候,就如同上次10—11月的行情。不过,值得注意的是,银行地产行业中经营普通的公司不建议碰,未来将面临长期的股价低迷。