金融监管罚单周报: 110家机构受罚超1亿元,北京银行单领3940万元罚单

图片来源于网络

图片来源于网络

据搜狐财经统计,12月28日至1月3日期间,银保监会共计发出行政处罚公示表287张,罚金总额为1.12亿元。

2020年的最后一周罚单数量与往常相比格外的多。其中,银行业罚单189张,涉及69家银行,罚款总金额为9907.8万元;保险业罚单90张,涉及28家保险公司,罚款总金额为874.4万元;另有信托业罚单3张,罚金总计255万元;10家汽车销售公司,罚金总计180.6万元。

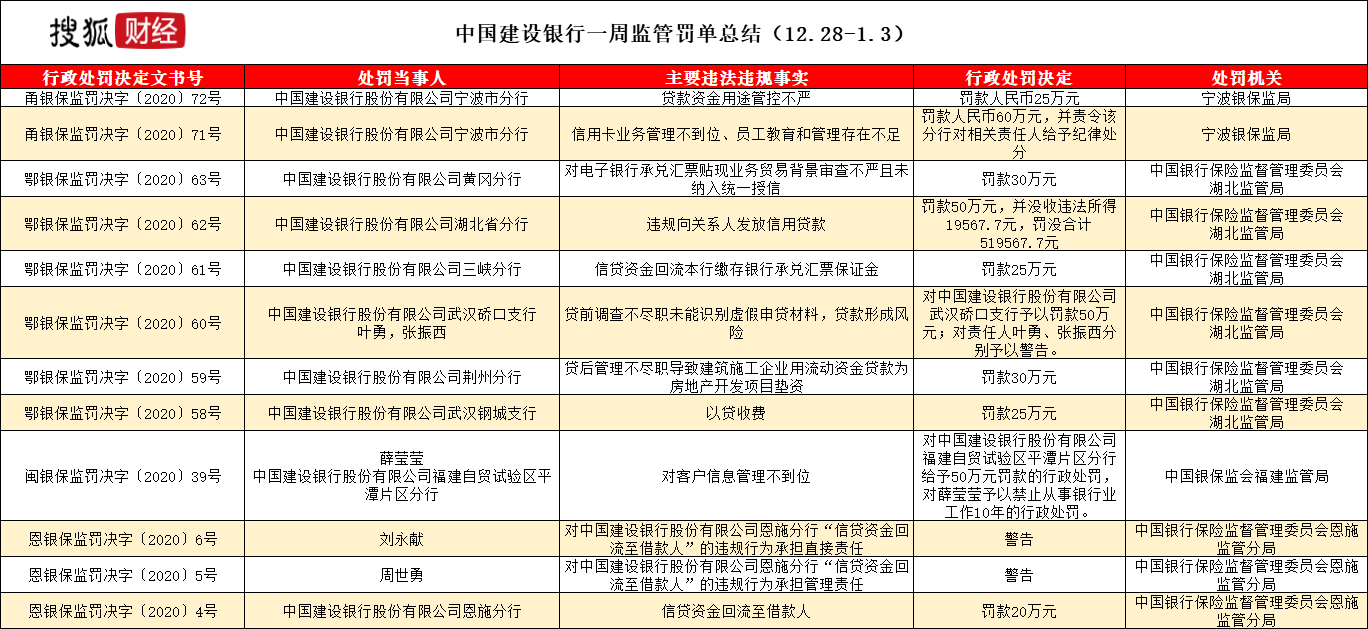

银行业:建行9分支机构收12张罚单,北京银行领单笔4000万罚单

本周银行业的287张罚单中,银行业分得189张,归属于69家银行,总罚金高达9907.8万元。

受罚的69家银行包括工、农、建、中、交、邮六大国有银行,招商银行、兴业银行、浦发银行等8家股份制银行,厦门银行、江苏银行、吉林银行等8家城商行,40家农商行及村镇银行,以及中国进出口银行等。

建设银行下属的宁波市分行、黄冈分行、湖北省分行等9家分支机构共收到12张罚单,罚金总额230万元。

数据来源:银保监会 制表:搜狐财经

数据来源:银保监会 制表:搜狐财经

其中,建行宁波市分行因贷款资金用途管控不严和信用卡业务管理不到位、员工教育和管理存在不足,分别被处以25万元和60万元罚款,相关责任人被给予纪律处分。建行湖北省分行因违规向关系人发放信用贷款被罚款50万元,并没收违法所得19567.7元。

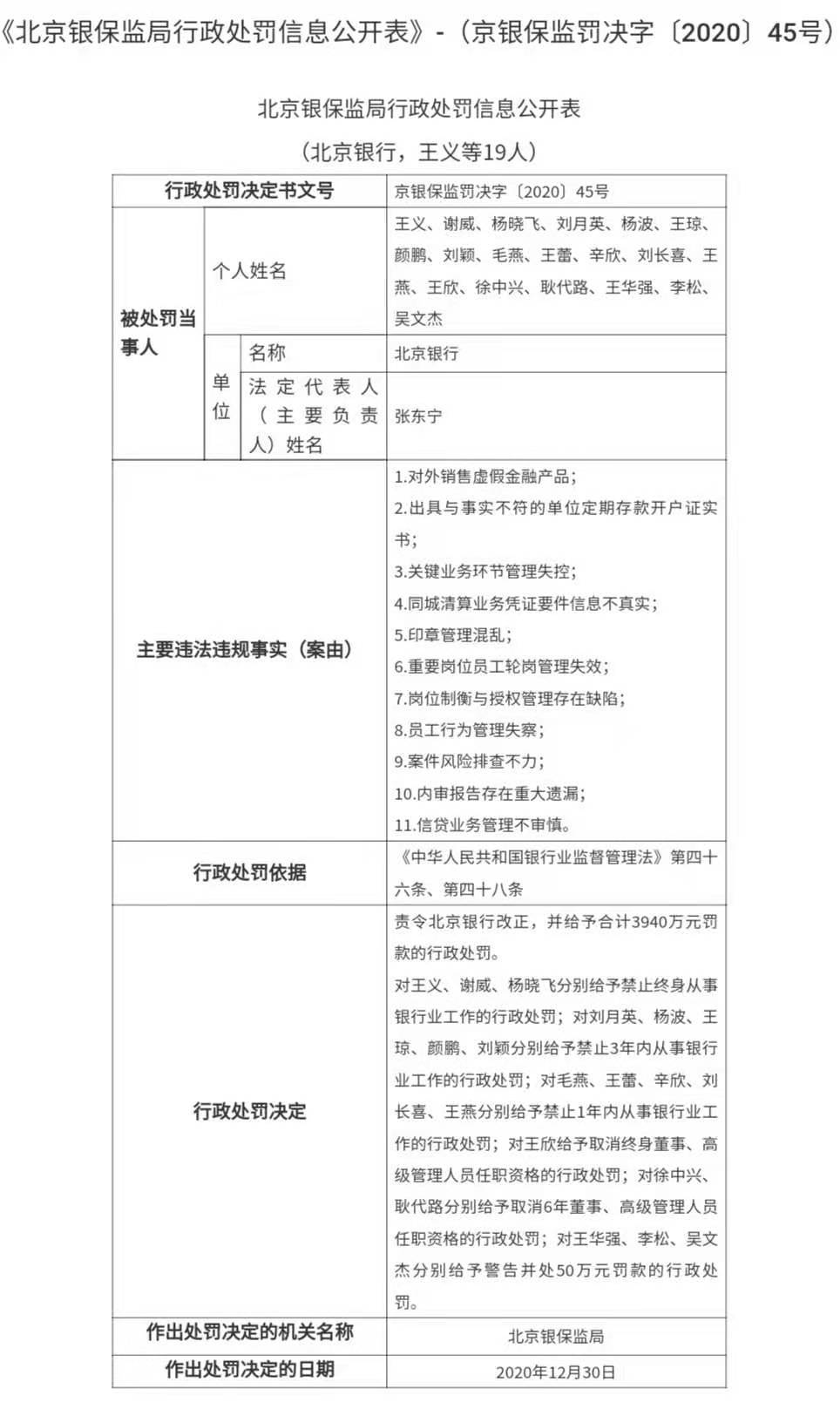

北京银行领到了本周最大一笔罚单。京银保监罚决字〔2020〕45号显示,北京银行因对外销售虚假金融产品;出具与事实不符的单位定期存款开户证实书;关键业务环节管理失控;同城清算业务凭证要件信息不真实等11项违法行为被北京银保监局责令改正,并给予合计3940万元罚款的行政处罚。此外,该事件还有19名相关责任人受到不同程度的处罚。

图片截取自银保监会官网

图片截取自银保监会官网

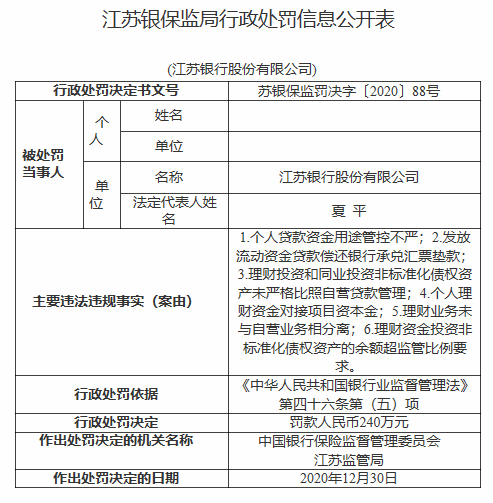

江苏银行收获了本周最多数量的罚单,一周内共收到银保监会江苏监管局和宁波银保监局的16张罚单,罚金总额达820万元。

图片截取自银保监会官网

图片截取自银保监会官网

苏银保监罚决字〔2020〕88号显示,江苏银行因犯有个人贷款资金用途管控不严;发放流动资金贷款偿还银行承兑汇票垫款;理财投资和同业投资非标准化债权资产未严格比照自营贷款管理;个人理财资金对接项目资本金;理财业务未与自营业务相分离;理财资金投资非标准化债权资产的余额超监管比例要求六项违法事实,被银保监会江苏监管局处以240万元罚款。

保险业:中国人保一周领14张罚单,中国人寿因业务数据虚假被罚50万

本周保险业共计收到罚单90张,罚款总金额为874.4万元,涉及28家保险公司,包括中国人保、中国人寿、太平洋保险等。

中国人保本周收到了14张罚单,位列罚单数冠军,罚金总计210.8万元。其中人保寿险受罚32.5万元,人保财险受罚178.3万元。

行政处罚公示表显示,中国人保财险莆田市荔城支公司、莆田市涵江支公司和莆田市城厢支公司城南营销服务部均因财务不真实受罚。

莆田市荔城支公司被责令改正,并处以23万元罚款,一名责任人被予以警告,并处4.6万元罚款。莆田市涵江支公司被责令改正,并处以21万元罚款,一名责任人被予以警告,并处4.2万元罚款。莆田市城厢支公司城南营销服务部被责令改正,并处以40万元罚款一名责任人被予以警告,并处8万元罚款。

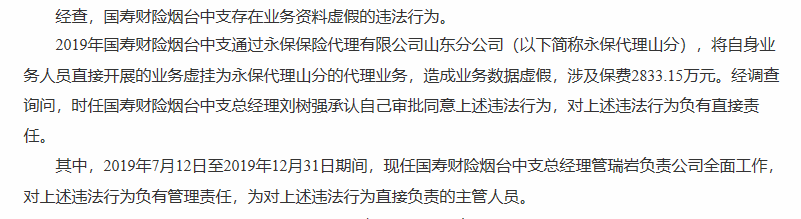

中国人寿收到了本周单笔最大金额罚单。烟银保监罚决字〔2020〕34号显示,中国人寿财产保险股份有限公司烟台市中心支公司2019年存在业务数据虚假情况,涉及保费2833.15万元,被烟台银保监分局责令改正,并处以50万元罚款。两名直接责任人被予以警告,并合计处罚16万元。

此外,新华人寿濮阳中心支公司因未经监管部门批准擅自变更营业场所、虚挂工号造成佣金发放表不真实被濮阳银保监分局处以24万元罚款。

监管动态:央行与银保监会联合发布银行业房贷新规

12月29日,银保监会办公厅发布《关于警惕网络平台诱导过度借贷的风险提示》表示,近期,一些网络平台为获取海量客户,通过各类网络消费场景,过度营销贷款或类信用卡透支等金融产品,诱导过度消费。

对此,银保监会消费者权益保护局发布风险提示提醒广大消费者:要树立理性消费观,合理使用借贷产品,选择正规机构、正规渠道获取金融服务,警惕过度借贷营销背后隐藏的风险或陷阱。

本周最为重磅的消息是,12月31日,央行与银保监会联合发布了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》。

图片截取自银保监会官网

图片截取自银保监会官网

《通知》明确了房地产贷款集中度管理制度的机构覆盖范围、管理要求及调整机制。综合考虑银行业金融机构的资产规模、机构类型等因素,分档设置房地产贷款余额占比和个人住房贷款余额占比两个上限,对超过上限的机构设置过渡期,并建立区域差别化调节机制。

银保监会就该《通知》答记者问时表示,目前,大部分银行业金融机构符合管理要求,人民银行、银保监会将要求其稳健开展房地产贷款相关业务,保持房地产贷款占比及个人住房贷款占比基本稳定。

对于超出管理要求的银行业金融机构,将要求其合理选择业务调整方式、按年度合理分布业务调整规模,确保调整节奏相对平稳、调整工作稳妥有序推进。个别调降压力较大的银行,通过延长过渡期等方式差异化处理,确保政策平稳实施。