赵伟:3分钟看清元旦全球要闻

报告要点

元旦前后,变异病毒大范围扩散一度打压市场情绪,然而中欧完成投资协定谈判以及美、英加快推进疫苗接种工作等,提振了风险偏好,带动风险资产由跌转涨。

大类资产:元旦假期前后,美股、原油先跌后涨,长端美债收益率小幅回落

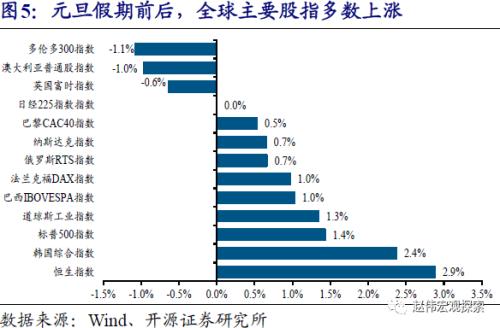

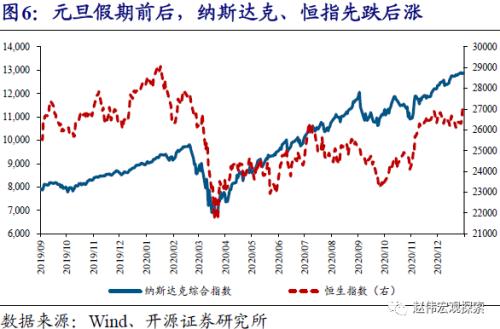

全球股市:美股先跌后涨,标普500、道琼斯、纳斯达克最终收涨1.4%、1.3%、0.7%。亚欧股指方面,恒指、巴黎CAC40、德国DAX分别收涨2.9%、0.5%、1%。

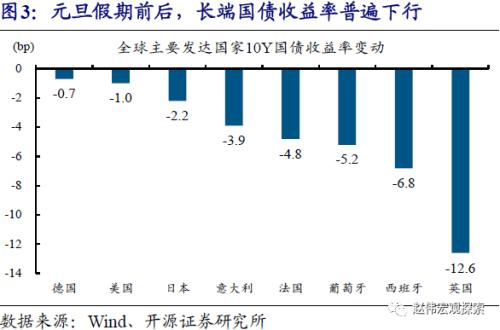

全球债市:10Y美债收益率先下后上,最终回落1bp至0.92%。其他债市方面,10Y德、法、英债收益率分别回落0.7bp、4.8bp、12.6bp至-0.57%、-0.34%、0.19%。

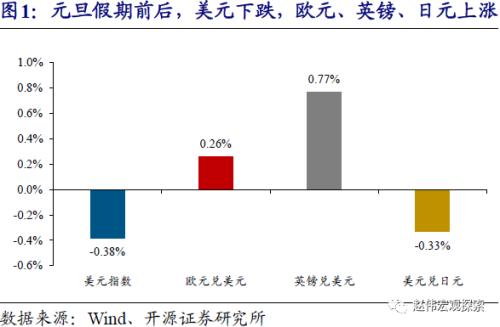

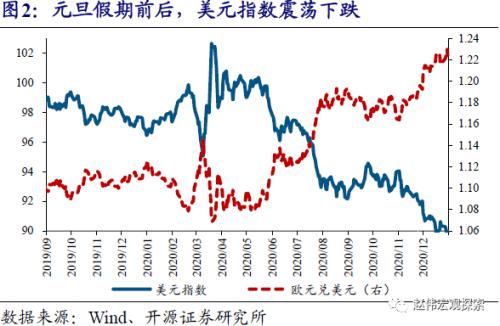

外汇市场:美元指数走势震荡,最终收跌0.38%至89.96。其他货币方面,欧元、英镑兑美元上涨0.26%、0.77%至1.22、1.37,美元兑日元下跌0.33%至103.3。

大宗商品:COMEX黄金先跌后涨,最终收涨0.68%至1893美元/盎司。油价先跌后涨,WTI、Brent原油分别收涨0.6%、0.99%至48.52美元/桶、51.8美元/桶。

海外事件;数据:中欧完成投资协定谈判;美国、英国等加快推进疫苗接种

中欧完成投资协定谈判;美国、英国等加快推进疫苗接种。12月30日,中欧双方宣布完成投资协定谈判,全面推动投资自由化、加强经贸合作。为遏制疫情蔓延,英国紧急批准阿斯利康与牛津大学研发的疫苗入市,美国多个州加快推进疫苗接种工作。此外,美国佐治亚州即将举行参议员换选,两党竞选人选情胶着。

美国11月零售商继续补库,地产市场景气下滑;当周初次申请失业金人数回落。美国11月零售库存环比增长0.7%,延续补库态势。地产销售方面,11月成屋签约销售指数环比下滑2.6%,不及预期的0%,较前值进一步回落。就业方面,12月26日当周初次申请失业金78.7万人,好于预期的83.3万人、连续2周改善。

国内事件;数据:PMI、利润增速均高位回落,财政政策要求“提质增效”

国内数据:制造业PMI、工企利润增速高位回落;30城商品房成交量增速回升,元旦电影票房同比翻番。12月制造业PMI为51.9%,回落0.2个百分点;原材料和出厂价格指数均大幅上行,创年内高点。11月规模以上工企利润同比增长15.5%,增速比10月份回落12.7个百分点,主因基数扰动。12月,30城商品房成交量同比增长8.7%、增速回升;元旦票房同比增长100%,线下消费加快回暖。

国内政策:政策基本延续前期定调,财政“提质增效、更可持续”;货币“稳字当头”,适时对冲信用“收缩”。年底召开的财政工作会议和货币政策委员会例会,政策定调基本延续12月中央经济工作会议思路。财政“非常举措”或逐步退出,注重提质增效、防范地方债务等风险,保证“更可持续”。货币以稳为主、“处理好恢复经济和防范风险关系”,操作层面或需适时对冲信用“收缩”等潜在影响。

风险提示:疫苗有效性因病毒变异而出现变化。

报告正文

1、大类资产回溯:美股、原油先跌后涨,长端美债利率回落

元旦假期前后(12月28日-01月01日),美元先涨后跌,英镑、欧元、日元汇率上涨。虽然变异病毒大范围扩散一度抬升避险情绪、支撑美元指数上涨,但中欧完成投资协定谈判及美英加快推进疫苗接种工作等,最终提振风险偏好,带动美元指数由涨转跌。其他货币方面,欧元、英镑兑美元分别上涨0.26%、0.77%至1.221、1.366;日元汇率上涨,美元兑日元下跌0.33%至103.31。

元旦假期前后(12月28日-01月01日),长端国债收益率普遍回落。变异病毒大范围扩散及中欧完成投资协定谈判、美英加快推进疫苗接种工作等交织影响下,10Y美债收益率小幅回落1bp至0.93%,10Y德国、法国、英国国债收益率分别下行0.7bp、4.8bp、12.6bp至-0.57%、-0.34%、0.19%。

元旦假期前后(12月28日-01月01日),全球主要股指多数收涨。虽然变异病毒大范围扩散一度打压市场情绪,但中欧完成投资协定谈判及美英加快推进疫苗接种工作等,最终提振风险偏好。美股标普500、道琼斯、纳斯达克先跌后涨,最终分别收涨1.4%、1.3%、0.7%。亚洲股指方面,韩国综指、恒指分别上涨2.4%、2.9%;欧洲股指方面,巴黎CAC40、德国DAX分别上涨0.5%、1%。

元旦假期前后(12月28日-01月01日),全球主要股指多数收涨。虽然变异病毒大范围扩散一度打压市场情绪,但中欧完成投资协定谈判及美英加快推进疫苗接种工作等,最终提振风险偏好。美股标普500、道琼斯、纳斯达克先跌后涨,最终分别收涨1.4%、1.3%、0.7%。亚洲股指方面,韩国综指、恒指分别上涨2.4%、2.9%;欧洲股指方面,巴黎CAC40、德国DAX分别上涨0.5%、1%。

元旦假期前后(12月28日-01月01日),原油、黄金先跌后涨。虽然受变异病毒大范围扩散影响一度出现下跌,但在中欧完成投资协定谈判及美英加快推进疫苗接种工作等带动下,WTI、Brent原油最终分别收涨0.6%、0.99%至48.52美元/桶、51.8美元/桶。黄金方面,COMEX黄金震荡上涨0.68%至1892.7美元/盎司。

2、海外事件&;数据跟踪:中欧完成投资协定谈判;美国、英国等加快推进疫苗接种工作

元旦假期前后,中欧完成投资协定谈判,双方将全面推动投资自由化、便利化,加强双边经贸合作。为遏制疫情蔓延,英国政府紧急批准阿斯利康的新冠疫苗入市,美国多个州加快推进疫苗接种工作。经济数据方面,美国11月零售商库存上升,11月成屋签约销售指数表现远低预期;同时,12月26日当周初次申请失业金人数好于预期,连续2周回落。

2.1、中欧完成投资协定谈判,双方将全面推动投资自由化、便利化

要闻:12月30日晚(北京时间),中欧领导人共同宣布完成中欧投资协定谈判。中欧投资协定谈判于2013年启动,历经7年,共举行35轮谈判。

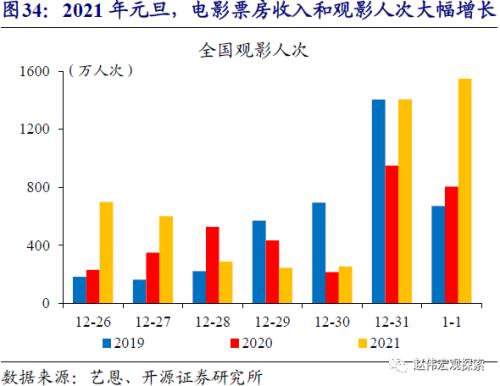

资料来源:影票房收入5.84亿元,较2020年元旦当日票房收入同比增长约100%。

资料来源:艺恩

简评:

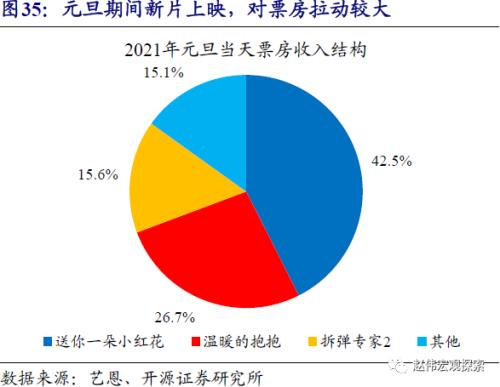

2021年元旦票房收入和观影人次大幅增长,伴随疫情影响减弱,线下消费或加快修复。元旦当日,全国电影票房收入5.84亿元、观影人次达到1547.9万,较2020年分别增长约100%和92%。相较往年,2021年元旦新片的票房拉动能力更为突出,31日上映的两部电影《送你一朵小红花》、《温暖的抱抱》,分别贡献元旦票房的42.5%和26.7%。伴随疫情影响的减弱,居民消费修复明显,线下消费或加快回暖。

3.5、 财政工作会议召开,要求财政政策“提质增效、更可持续”

要闻:12月31日,全国财政工作视频会议在北京召开。会议要求,积极的财政政策要提质增效、更可持续;加强财政资源统筹,保持适度支出强度。

资料来源:财政部

简评:

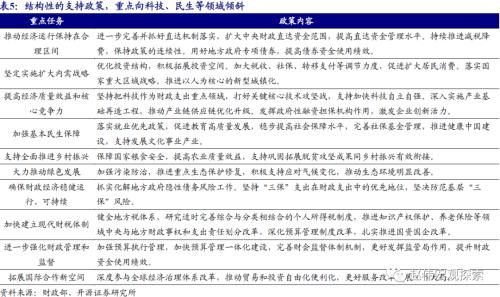

2021年,部分财政政策或将退出;结构性的支持政策,重点向科技、民生等领域倾斜。全国财政工作视频会议要求,财政政策要“提质增效”,较年中政治局会议“更加积极有为”出现明显转变,预计疫情期间的部分“非常举措”或将退出。会议要求财政政策要“更可持续”,这对地方债务等形成一定约束。在投向上,“坚持把科技作为财政支出重点领域”,推动创新发展和产业升级;“优化投资结构”、“加大税收、社保、转移支付等调节力度”等,通过结构性的政策,实施扩大内需战略。

3.6、国常会决定延续普惠小微企业两项直达货币政策工具

要闻:12月21日国常会决定,延续普惠小微企业贷款延期还本付息政策和信用贷款支持计划。

资料来源:中国政府网

简评:

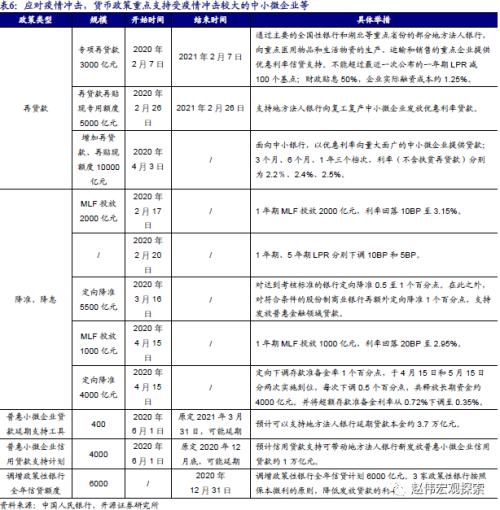

两项直达实体货币政策工具适当延期,是政策“不急转弯”的体现,旨在于保护在疫情冲击中“受伤”较重的微观主体。12月21日召开的国常会决定,适当延长普惠小微企业贷款延期还本付息政策和信用贷款支持计划。小微企业在疫情冲击中“受伤”严重,资产负债表的修复困难较大,大多至今尚未完全恢复至正常状态,继续对经营面临特殊困难的小微企业加以帮扶,是政策“不急转弯”的体现。12月中央经济工作会议提出的政策“不急转弯”,主要是为了在疫情不确定性仍存、经济恢复尚不牢固的背景下,保护那些在疫情冲击中“受伤”较重的微观主体(详情参见《“不急转弯”的政策内涵》)。

3.7、 货币政策委员会例会强调,“稳字当头,不急转弯”

要闻:12月25日,中国人民银行货币政策委员会2020年第四季度例会在北京召开。

资料来源:中国人民银行

简评:

货币政策基本延续前期定调、“稳字当头”,操作层面或松紧适度、适时对冲信用“收缩”等潜在影响。四季度例会维持对经济偏乐观的判断,认为“国内经济内生动力增强”,同时也指出,“面临疫情等不稳定不确定因素冲击”,使得政策“稳字当头”、以稳为主,仍需保持对“经济恢复的必要支持力度”。会议强调政策“不急转弯”,或主要指向受疫情冲击较大、尚未有效恢复的领域,需进一步发挥再贷款、直达实体货币政策工具等定向工具的牵引带动作用。会议还强调,“处理好恢复经济和防范风险关系”,或意味着货币操作可能需要适时对冲信用“收缩”等潜在影响。

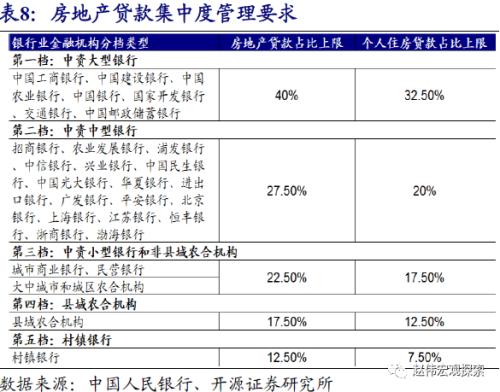

3.8、央行、银保监会建立房地产贷款集中度管理制度

要闻:12月28日,央行和银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》。

资料来源:中国人民银行

简评:

《通知》明确了房地产贷款集中度管理制度的机构覆盖范围、管理要求及调整机制。为落实好房地产金融审慎管理制度的要求等,央行和银保监会发布《通知》,建立银行业金融机构房地产制度的集中管理制度。在综合考虑银行业金融机构的资产规模、机构类型等因素后,分档设置房地产贷款余额占比和个人住房贷款余额占比两个上限,其中,大型银行占比上限分别为40%和32.5%,中型银行分别为27.5%和20%,小型银行和非县域农合机构分别为22.5%和27.5%。对超过上限的机构设置过渡期,并建立区域差别化调节机制。

结合上市银行数据来看,以国有大行为代表的部分银行,房地产贷款占比临近上限或超过银行、未来空间或受掣肘。上市银行2020年半年报数据显示,大型银行房地产贷款占比低于上限要求、但已经非常接近上限,有2家个人住房贷款占比超过上限、其余也在30%以上;归为第二档和第三档的中小上市银行中,10家银行房地产贷款占比超过上限,6家银行个人住房贷款占比超过上限。房地产贷款集中度管理制度,将遏制房地产贷款过快增长,引导资源合理分配。同时,超出标准的银行,可以合理选择业务调整方式、调整规模时间分布等,对银行业务总体影响可能有限。

3.9、 央行、发改委、证监会:统一公司信用类债券信息披露标准

要闻:中国人民银行会同国家发展改革委、中国证监会,制定了《公司信用类债券信息披露管理办法》,自2021年5月1日施行。

资料来源:中国人民银行

简评:

统一公司信用类债券信息披露标准,有利于推动不同债券市场间的互联互通,提高债券市场信息披露质量和透明度,提升投资者信心,进而促进直接融资。《管理办法》对公司信用类债券信息披露的要件、内容、时点、频率等作了统一要求,明确真实、准确、完整、及时、公平的原则等。同时,还对债券募集说明书和定期报告的主要内容、结构框架、格式体例等提出了细化要求。该项政策是完善债券市场基础性制度的重要举措,有利于推动不同债券市场间的互联互通,提升债券市场法制化水平、保障投资人合法权益,最终促进直接融资。

4、 风险提示

疫苗有效性因病毒变异而出现变化。