艾芬“失明”背后:爱尔眼科医疗事故频发 曾致患者左眼失明

雷达财经梳理发现,在艾芬之前,爱尔眼科(300015,诊股)已发生多起医疗事故,有患者甚至双目失明。

1月2日,爱尔眼科医院官方微博消息,对于艾芬女士在武汉爱尔眼科医院的眼病诊治事件,爱尔眼科医院集团迅即成立集团调查工作组,并于2021年1月1日连夜赶赴武汉进行调查。工作组将对此事进行全面调查核实。爱尔眼科集团称愿意为艾芬女士后续治疗提供帮助。

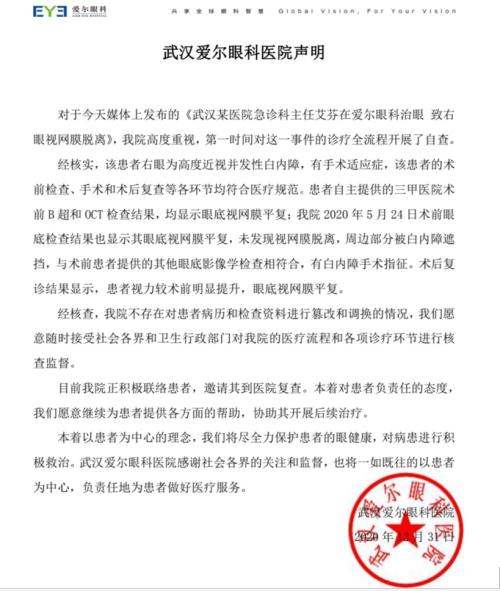

此前在12月31日,针对医生艾芬在爱尔眼科治眼后右眼近乎失明相关报道,武汉大学附属爱尔眼科医院在其官方微博发表声明,表示该患者的术前检查、手术和术后复查等各环节均符合医疗规范。

1月1日下午,艾芬在其个人微博回复上述声明称,术前B超和OCT是根据爱尔眼科要求做的;这两项检查结果和眼底视网膜平复不是一个概念;而且自己的白内障病变程度很轻,希望爱尔眼科如实公布其真实的术前白内障照片。

雷达财经梳理发现,在艾芬之前,爱尔眼科已发生多起医疗事故,有患者甚至双目失明。

而爱尔眼科通过多年跑马圈地,现已成为国内最大民营眼科医疗机构,公司市值在年末站上了3000亿元,一年时间市值增加超1800亿元。不过,其业绩增长更依靠并购来的资产并表驱动,这也让爱尔眼科累积了41亿元商誉。

艾芬质疑爱尔眼科没做好术前检查

此前,认证为武汉市中心医院急诊科主任的微博"急诊向日葵(300111,诊股)艾芬"发视频称,其与2020年5月份视力明显下降,经熟人介绍,来到武汉大学附属爱尔眼科医院医治。

医院在检查完后,表示她的右眼患上白内障,建议换高档人工晶体。5月25日,副院长王勇给艾芬做了白内障摘除并人工晶体植入手术,包括手术费在内的费用2万9千多。

不过艾芬称,术后自己的视力越来越差,"术前我的右眼裸眼视力0.2,矫正之后0.4左右,但是到7月9日,去眼镜店配眼镜时发现右眼视力只有0.1了。"

一直到10月,视力仍未好转,于是她来到医院检查,结果被诊断为右眼孔源性视网膜脱离,呈灰白色隆起,屈光不正(右眼高度近视),近乎失明。

艾芬认为,自己白内障很轻,爱尔眼科没必要给她做这个手术,同时,在爱尔眼科就诊时,医生没有仔细检查其眼底,以致延误发现及治疗视网膜脱落的时机。

在视频中的语音连线里,王勇表示"检查是检查了,但没有那么全面"。艾芬还提到,她在向爱尔眼科要自己检查时拍摄的白内障照片,王勇却给了她一张白内障很严重的照片,艾芬质疑"绝对不是我的,是P过的"。

12月31日,武汉大学附属爱尔眼科医院在其官方微博发表声明,表示艾芬的术前检查、手术和术后复查等各环节均符合医疗规范。

爱尔眼科在声明中表示,患者自主提供的三甲医院术前B超和OCT检查结果,均显示眼底视网膜平复。术后复诊结果显示,患者视力较术前明显提升,眼底视网膜平复。经核查,武汉大学附属爱尔眼科医院不存在对患者病历和检查资料进行篡改和调换的情况。

1月1日下午,艾芬在微博回复武汉大学附属爱尔眼科医院声明称:1.不是自行提供的术前B超和OCT结果,是根据爱尔的要求在我院做的。2.这两个检查有没有异常和眼底视网膜平复不是一个概念;3.我的白内障病变程度很轻,根本遮盖不了视网膜周边。4.希望爱尔医院公布我的正确的术前白内障照片。

根据公开报道,艾芬是最早一批接触到武汉新冠肺炎初始病例的医生,此后在一线积极参与抗疫。在2020年3月8日的《人民日报》头版头条刊发的文章《巾帼英雄战疫魔——献给抗疫最前线的"半边天"》中提到:武汉市中心医院急诊科主任艾芬和同事们没时间担心自己安危,顾不上照顾家人周全,"大家都想着多一点时间,多一次坚持,就能多救一个病人"。

武汉大学附属爱尔眼科医院的微博认证资料为武汉爱尔眼科医院有限公司。据简介,武汉爱尔是爱尔眼科湖北总院,位于武昌中山路481号大东门。

天眼查显示,武汉爱尔眼科医院有限公司由上市公司爱尔眼科全资控股,法定代表人李力,也是爱尔眼科的副董事长。爱尔眼科官网显示,王勇是湖北省眼科学会白内障学组委员、爱尔集团白内障学组秘书。

曾致患者左眼失明

葫芦岛刘某的遭遇与艾芬遭遇颇为相似。

2018年1月16日,刘某到葫芦岛爱尔眼科医院有限公司就诊,诊断为孔源性视网膜脱落后收入院,实施左眼行玻切手术,注硅油晶体植入。2018年1月25日刘某出院。由于术后视网膜再次脱离,爱尔眼科未能及时发现,导致硅油不能取出,失去再次治疗机会。最终导致刘某左眼失明。

经锦州辽希司法鉴定中心鉴定:刘某左眼外伤现盲目5级,评定为八级伤残。

随后,刘某将葫芦岛爱尔眼科医院有限公司告上法院。法院一审认为,患者刘某在葫芦岛爱尔眼科医院有限公司诊疗活动中受到损害,经葫芦岛市医学会鉴定,爱尔眼科医疗活动构成四级医疗事故,故需对患者的经济损失应承担赔偿责任。经鉴定,医方承担主要责任。判决葫芦岛爱尔眼科医院有限公司于本判决生效后十日内赔偿原告刘某经济损失23.63万元。

爱尔眼科发生的医疗事故和医疗纠纷不止于此。

2007年7月20日,患者范某因双眼近视到重庆爱尔眼科医院有限公司咨询手术矫正视力事宜,并在该院进行了各项术前检查,包括采集病史和眼专科检查、视光检查等内容。经检查,范某的左眼裸视力为0.2,右眼裸眼视力为0.4,双眼玻璃体未见混浊。

2007年8月3日,范某到爱尔眼科医院复查并签署了《准分子激光屈光性角膜手术知情同意书》,当时范某因心存顾虑并未立即进行手术。2007年12月24日,范某再次到爱尔眼科复查,接诊医师将此次复查结果记录在2007年7月20日对应项目的检查结果旁。其中玻璃体复查显示“双眼玻璃体混浊”。2008年1月23日,范某在爱尔眼科医院接受了双眼准分子激光屈光性角膜手术,范某术后出现黑影飘动、干眼症等症状,与爱尔眼科医院发生纠纷。

2011年11月3日向重庆市江北区人民法院提起诉讼,要求爱尔眼科医院退还手术费及相关费用8003.83元、赔偿其他医疗费3955.8元、交通费1000元、误工费4800元、精神抚慰金5000元,共计22759.63元。在该案的审理过程中,范某申请对爱尔眼科医院的诊疗行为有无过错,以及过错与损害后果之间的因果关系及责任程度进行鉴定。

一审法院委托重庆市法医学会司法鉴定所进行鉴定,鉴定结论为:爱尔眼科医院在对范某的诊疗过程中存在未充分遵循手术禁忌症和适应症、未行充分的告知义务、病历书写和记录不规范的过错,该过错与范某干眼症加重的损害后果有一定的因果关系,系范某损害后果的间接因素。医疗过错鉴定作出后,范某申请对自己的伤残等级和续医费进行鉴定,双方协商选择重庆法医验伤所进行鉴定,后因范某未在限定期限内缴纳鉴定费,被鉴定机构退案处理。

2014年1月17日,重庆市江北区人民法院作出(2011)江法民初字第00640号民事判决书,认定爱尔眼科医院对范某的损害后果承担25%的赔偿责任。一审判决后,范某不服一审判决,向重庆市第一中级人民法院提起上诉,重庆市第一中级人民法院于2014年6月14日作出二审判决。

2018年12月17日,重庆市第一中级人民法院维持原判,爱尔眼科需赔偿范某损失共计8.26万元。

除此之外,贵阳市的吴某于2011年11月17日-2012年3月12日到爱尔医院治疗眼睛,爱尔医院的门诊病历载明:2012年11月7日诉:双眼红20余天。后吴某在贵阳市第一人民医院治疗,结论均为双眼失明。

贵州警官职业学院司法鉴定中心意见显示,贵阳爱尔眼科医院在对被吴某的诊疗过程中存在医疗过错,其过错行为与被鉴定人双眼盲这一损害的后果之间存在一定因果关系,其参与度拟为15-20%。

2017年7月24日,贵阳市中院作出终审判决。法院认为,吴某所患疾病可能发生严重并发症,预后不良,治疗后果难以准确判断,爱尔医院未提交充分证据证明对吴某的病情尽到详尽的告知义务,一定程度上导致吴兵对自身病情没有进行充分的治疗选择,综合考虑医方过错、患者自身原发性疾病等因素,本院认为爱尔医院对吴某因病情所致的损失应承担30%的过错责任。法院判决阳爱尔眼科医院有限公司于本判决生效之日起十日内赔偿吴某经济损失35.83万元。

根据中国裁判文书网,2018年9月26日,患者苏某因双眼老年性白内障到玉溪爱尔眼科医院有限公司住院治疗,期间进行右眼白内障超声乳化摘除术+人工晶体植入术+玻璃体切割手术,术后出现右眼前房出血、玻璃体腔积血,造成患者右眼白内障术后右眼视力光感、光定位不准。

玉溪市医学会作出的医疗事故技术鉴定书显示,苏某病例属于三级乙等医疗事故,医方承担次要责任。二审中,云南省玉溪市中级人民法院作出判决,爱尔眼科赔偿苏某医疗费、残疾赔偿金等共计6.04万元。

疯狂扩张的民营眼科巨头

公开资料显示,爱尔眼科于2003年在长沙成立。2009年公司登陆创业板后,借助资本的东风,开启了快速的跑马圈地。目前,爱尔眼科已成为国内规模最大的民营眼科医疗机构。

刚上市的前五年,爱尔眼科平均每年新增医院数量仅为6家。2014年,爱尔眼科引进社会资本中钰资本等各方,设立并购基金,通过基金收购市盈率较低的医院,培育一段时间后,达到一定利润水平再卖给上市公司体系。

通过这种方式,爱尔眼科加快了扩张步伐。2014-2016年,爱尔眼科集团平均每年新增医院数量超过30家。2019年年报数据显示,爱尔眼科通过基金和上市公司并购的方式在国内已经建立超过240家眼科医院。根据董秘在互动平台上的回复,截至2020年11月30日,爱尔眼科和并购基金旗下在大陆地区已开业医院434家,门诊部118家。

但是,在爱尔眼科董事长陈邦看来,"公司的扩张速度还是有点慢。"最近,爱尔眼科公布了其新的收购计划。12月10,公司公告收购大理华山眼科70%的股权。12月17日,公司再次公告称,拟收购汉中爱尔阳光眼科医院有限公司51%的股权和汉中爱尔奥斯美眼视光门诊有限公司51%的股权。

收购方案显示,交易对手为爱尔眼科旗下并购基金湖南亮视长银医疗产业投资基金合伙企业(有限合伙),该基金持有汉中爱尔阳光眼科医院有限公司51%的股权和汉中爱尔奥斯美眼视光门诊有限公司51%的股权。显然,爱尔眼科延续了此前先基金后公司的模式。

近期的机构调研活动中,爱尔眼科创始人陈邦进一步描绘了公司的扩张蓝图,"现在爱尔有'一手好牌',比如赛道、体外医院的储备、市值等等,关键看怎么用"。

据陈邦介绍,接下来爱尔眼科将继续在大城市推进"大一城多院"模式,比如武汉,现在是一城四院。省会城市里加强省会医院建设,"在三年内,绝大部分省会医院能够成为当地一流"。同时下沉至县级医院,地县一体化是近几年爱尔在摸索的方向,让爱尔眼科医院遍布中国城乡县域。

然而除了扩张规模,在公司管理上,陈邦可能需要花费更多心思。除了不断发生的医疗事故,爱尔眼科此前屡有虚假宣传、违法广告等负面消息。

市场监管总局网站公布的《2019年第一批典型虚假违法广告案件》显示,河南许昌爱尔眼科医院有限公司通过微信公众号发布"激光近视手术是国家军检认可,国家体委、军委、教委等五部联合下文,通过准分子激光矫正近视后,可以参加各类考试和当兵"等内容的医疗广告,通过官网发布含有童星形象代言宣传图片、"爱尔眼科集团角膜库,手术成功率90%左右"等内容的医疗广告,违反了《广告法》相关规定。2019年1月,许昌市工商行政管理局魏都分局作出行政处罚,责令停止发布违法广告,并处罚款10万元。

2020年7月份,爱尔眼科旗下的眼科医院公众号发布了一批文章,内容提到了"裸眼视力将纳入中考评价指标","近视学生吃大亏,再不重视就晚了!"等字样,文章中还配上了教育部新闻发布会的图片。后来经教育部澄清,说目前没有考虑将裸眼视力纳入到中考评价的指标里。

业绩能否撑起3000亿市值?

2020年12月31日,爱尔眼科股价上涨1.41%,收盘74.89元/股,来到上市11年多来的最高点。而2020年,爱尔眼科股价整体上涨147%,市值突破3087亿元,位列创业板第四。

按陈邦目前44.38%的持股份额计算,其身家达1370亿元。2020年福布斯中国富豪榜中,陈邦以1047.6亿元财富蝉联湖南首富,位列全国第28名。

股价如虹之下,爱尔眼科的盈利能力也不差。2020年三季报显示,公司三季度公司实现营业收入44.02亿元,同比增长47.55%;实现扣非净利润10.02亿元,首次突破单季10亿元大关,同比大增85%。这一成绩超过A股约九成上市公司2019年全年净利润。

而其2020年前三季度净利润累计为15.46亿元,已经高于2019年全年同比增长36.67%的13.79亿元净利润。

拉长时间看,爱尔眼科这些年的增长速度都不低。iFinD数据显示,2007年至2019年,爱尔眼科营业收入增速都在20%以上,13年内营收平均增速为36.14%。且利润增速一直大于收入增速,2007-2019年归母净利润平均增速为45.38%。

有投资者表示,爱尔眼科几乎满足了投资人对好企业报表的所有幻想。不管从成长性、盈利能力还是现金流来看,爱尔的报表都很完美。

不过,如此亮眼的业绩靠的是并购驱动,还是内生增长?从利润贡献角度看,爱尔眼科似乎更依赖并购。比如2017年公司归属净利润增长1.85亿元,同比增长33.31%。当期并购13家医院装入上市公司体内,并表后这13家企业贡献的归属净利润为9683万元,但如果刨去并购的业绩增长,当期归属净利润只增长了8822万元,同比增长15.83%。

2020年三季度爱尔眼科单季净利润增长85.5%,如果剔除三季度并表的30家医院影响,爱尔眼科单季度净利润内生增速则下降到35.68%。

此外,多年的并购也为爱尔眼科的资产负债表带来了压力。截至2020年三季度末,爱尔眼科所有者权益合计102.17,其中商誉占41.26亿元,占净资产的比重达到40.38%。财报显示,截至2019年底,爱尔眼科累计计提商誉减值准备金额为4.45亿元。

对于商誉问题,爱尔眼科董事长陈邦曾表示,如果财务上出现商誉减值,根本原因是对于并购项目的整合能力和驾驭水平出现了问题。如果能够持续不停地增长的话,商誉减值是没问题的。

如果从2009年上市算起,爱尔眼科股价上涨了60倍,是名副其实"大白马",这也吸引了包括淡马锡、中央汇金、高瓴、冯柳以及众多机构的青睐。财报显示,截至2020年9月30日,公司持股机构数量213家,累计持股数量7.86亿股,持仓比例23%,累计市值404亿元。