京能清洁能源(0579.HK)要约报价合理,私有化有助未来业务发展

11月17日,北京能源集团有限责任公司(以下简称“京能集团”)与北京京能清洁能源电力股份有限公司(以下简称“京能清洁能源”)联合发布公告,京能集团拟就京能清洁能源所有H股独立股份提出有条件自愿现金全面要约。其后于12月31日,两者亦发布联合公告给股东寄发综合文件,以及宣布定于2021年2月19日举行临时股东大会及H股类别股东大会表决该私有化提案。

近日,公司发布2021年第一次H股类别股东大会通告,京能清洁能源的私有化进程再次受到市场关注,不得不提的是,公司的私有化提议的条件在去年众多港股私有化案件中显得格外突出。相信该私有化的成功或将创造出一个多方共赢的良好局面。

私有化要约价2.7港元,溢价率处于合理水平

根据公告所示,提请京能清洁能源私有化计划的要约人及其一致行动人共持有公司约81.74%的股权,其将以每股2.7港元作为要约价,待满足私有化条件后,用现金方式补偿给接纳要约的独立H股持股股东,目前共约有15.05亿股独立的H股股份总规模,约占总股本的18.26%,据此计算的私有化代价股份总规模约为40.64亿港元。

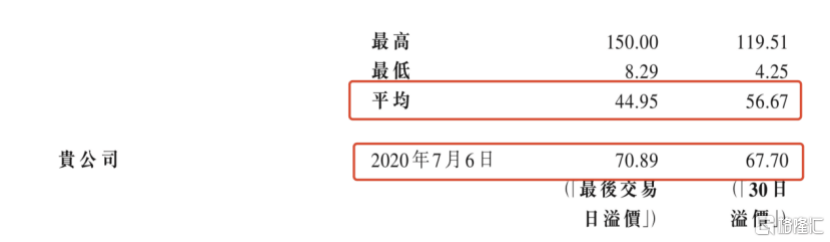

据公告,京能清洁能源的私有化要约价格为每股2.7港元,较公告私有化意向停牌前1、5、30、90、180交易日平均收盘价的溢价率分别为70.9%、70.9%、67.7%、97.1%、100.0%。

经对比港股其他成功完成私有化项目的平均溢价水平后,不难发现,京能清洁能源的私有化要约价格的溢价率是处于合理水平。

(图片来源:公司公告,摘自综合文件中的独立财务顾问信函)

综合来看,公司私有化计划要约人所提出的报价是较为合理的,从而使得私有化方案具备市场竞争力和吸引力。

上市公司难以通过股权融资获得资本,制约了业务发展,私有化计划可创造出一个多方共赢的新局面

据不完全数据统计,去年超20家港股公司先后公告提出私有化要约或潜在意向,项目数量远超过过去4年中任一年的规模,显然去年港股私有化速度有了明显加快,而在此大背景下,也为京能清洁能源的私有化计划提供了良机,实际上除京能集团外,华能集团、中广核集团和华电集团,同样在去年宣布了私有化旗下的港股新能源平台。

港股上市的国企新能源公司纷纷发起私有化退市计划,据业内人士分析的主要原因之一是,新能源公司的估值较低,基本上丧失了资本平台的融资能力,这会对开发新项目的融资支撑力不足。

回顾7月初,在京能清洁能源首次发布私有化意向之前,根据wind提供数据指出,其市净率(PB)仅约为0.5倍,远远低于账面价值,而根据国资委实施的相关规则,国有企业不能在低于市净率1倍以下进行股权融资及相关操作。这对控股母集团京能集团来说,或对京能清洁能源而言,在此基础上进行业务整合重组或者引进战略投资者等资本运作受到了极大的限制。

同时,新能源产业是一个以重资本运营模式为主的,并需要持续的长期投入的新兴产业,显然在当前制约下,京能清洁能源这一上市平台在缺失股权融资能力后,已进一步失去了支持公司进行业务拓展和进行产业投资的优势。

另外,由于近年电价持续下调,以及新能源发电补贴缺口尚未有效解决等问题,京能清洁能源的业绩和增长发展空间受到了不同程度的不利影响。

总体来看,京能清洁能源的私有化方案对利益攸关的各方都是一个不错的条件和正确的时机,有机会营造出一个多方共赢的良好局面。

对于控股公司京能集团来说,京能清洁能源的私有化将有助提升公司未来业务发展的弹性和运转的效率,并促进公司与京能集团的其他相关的业务进行整合。

对上市公司本身,私有化退市可帮助其消除进一步发展和成长的障碍或限制,重新焕发生机。本次私有化将为公司的持续发展提供有力保障,且有利于京能集团长远战略发展目标的实现。

对公司H股独立股东来说,获得条件相对优厚的私有化要约,独立股东在得到现金补偿后,可重新选择其他前景更好的投资标的,或参与到去年较为火热的港股新股市场中去,这或许是一个好的且正确的选择。

由此可见,京能清洁能源在此际进行私有化退市符合其自身的发展需要,具有合理性,且当其时。