优质资产赋能“平台化服务战略”,浙商银行(2016.HK/601916.SH)创新金融的“双循环”

“如果银行不改变,我们将改变银行”,这句话在金融业流传了十年之久。

如今看来,银行没有被外界改变,但在外界的压力之下,自己改变了自己。

拥抱移动互联的大时代,向互联网转型也就成了近年来银行开展自我革新的第一步。

不仅是银行,互联网转型已成为当下所有企业面临的一道坎,也是移动互联网普及下的又一大市场机遇。当然,作为整个商业活动背后的金融机构讲,将显得更为关键。

“兵马未动,粮草先行”。为市场经济提供“粮草”,是金融机构在整个商业活动中应该扮演的角色。

近日,浙商银行副行长兼董事会秘书刘龙在接受记者的采访时对外清晰地讲述了,浙商银行金融科技转型后的平台化服务战略。

刘行表示:“去年11月,我行在多年实践探索的基础上,确立并实施平台化服务战略,提出要运用互联网、大数据、区块链等金融科技手段,创新打造‘科技+金融+行业+客户’综合服务平台,跨界融合资源,构建生态体系,为客户提供全视角、全流程的价值服务。”

从整体外部大环境看,我国经济发展进入新常态,叠加金融监管全面趋严,客户需求也随之发生了较大的变化,银行业陷入行业性低估值状态仍将持续。任何一家银行在面对这种外部形势和激烈的市场竞争下都不可能,也不能够一成不变。

浙商银行成立于2004年8月,因地处浙江杭州,有着与生俱来的互联网基因和对中小企业的服务经验。凭借敏锐的嗅觉和勇于自我革新的精神,近年来不断以金融科技创新和商业模式探索为引领,主动拥抱科技发展给银行业带来的颠覆性革新,也较早开启了创新金融科技应用的转型。

1平台化服务战略,助力小微企业“融资难”

以发展金融科技和探索商业模式做支柱,试图用“平台化服务战略”去打开后移动互联时代的金融创新大门。

浙商银行自成立之初就嗅到了互联网的线上机遇,并先于行业在金融创新上运用人工智能、区块链、大数据、云计算等互联网工具,重新梳理业务资金的脉络,让资源在市场化配置中发挥作用。

刘龙表示:“我们把各种各样的不能当期使用或能用,不能较快变现或能变现,流动性较强或较弱的资产,打包放在一个“池子”里面,进而生成一定的额度,由银行来提供流动性。不仅解决了它在时间和空间上的错配,也解决了它在品种上的错配。”

小微企业在经营管理、信用担保和抗风险能力等方面相较于大企业均较薄弱,它们也迫切地需要一批能为其提供投融资贷款及资金结算服务的金融机构。

浙商银行发挥互联网基因和小微金融标杆的优势,以化解小微企业的“融资困境”为重点,持续推进普惠金融服务,尽可能地实现批量服务的最大价值。

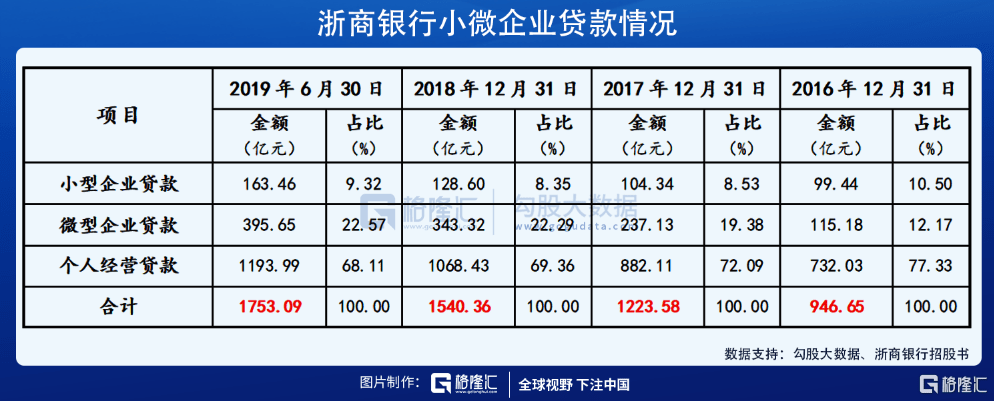

数据显示:截至11月末,浙商银行的普惠型小微企业贷款余额突破2000亿元,较2017年接近翻番,占各项贷款比在18家全国性银行中位列第一。累计服务小微企业超36万户,设立有小微企业专营机构达182个,带动就业500万人次。

再结合此前的招股书披露数据,浙商银行的小微企业贷款中约有九成贷款业务是面向微型企业和个人经营客户。

可见在小微企业的扶持上,浙商银行的力度是长久且逐年在加大的。

浙商银行对于小微企业的包容,除了技术和平台的优势之外,主要还是在于经过十多年的沉淀积累,拥有了一套成熟的小微企业业务经验。

小微企业经营过程中的各种不确定性决定了服务小微企业的银行必须具备把控风险的能力。

对此,刘龙在接受访谈时也表示道,浙商银行小微企业较低不良率的背后有这样几个因素:

第一,什么样的客户决定了(业务)风险大小的基础,尽可能获取一些高质量的客户,然后去做一些比较“辛苦”的业务。

第二,依托于优质的核心企业进行产业链上下游的拓展,跟核心企业合作,通过对数据的分析,以便更了解它的上下游供应链企业。通过跟他们的合作共同维护、建设、深化和发展产业链生态圈。

第三,围绕产业链和供应链来对上下游的企业进行服务,实现小额、分散的授信目标。

第四,运用区块链技术,让生态圈里的核心企业以及上下游客户能够更多地看到真实的经营情况,让大家更重视自己的信誉。

2小步快跑,资产迭代优化下的成长动力

浙商银行作为一家年轻的股份制商业银行,先后于2016年和2019年在H股和A股挂牌上市,成为全国第13家在A+H股上市的商业银行。截至2020年6月末,浙商银行在全国19个省市自治区累计设立有260家分支机构,实现了长三角、环渤海、珠三角等全国主要城市群的覆盖。

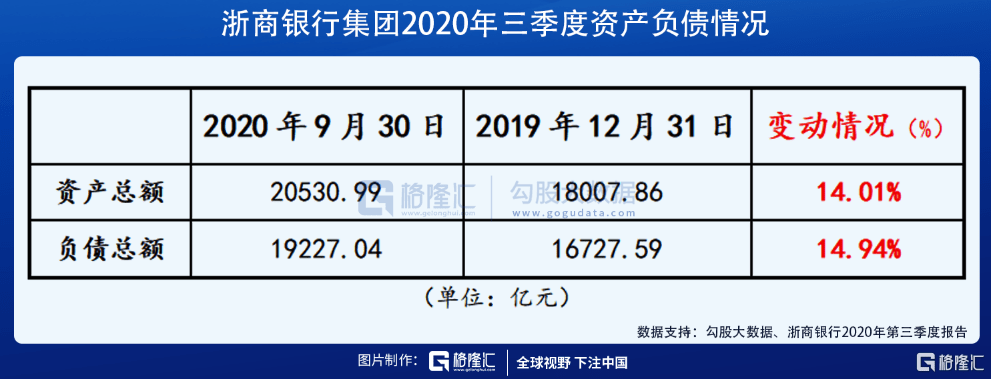

据财报显示:截至2020年9月末,浙商银行集团资产总额首度突破2万亿大关,到达了20530.99亿元,比上年底增长了14.01%;负债总额19227.04亿元,比上年底增长了14.94%。

的确,仅2万亿资产的浙商银行,在9家上市的股份制商业银行中属于规模最小的一家。在规模总量上和其他同类银行没有可比性,但从规模增速来看,当前的资产总额相比于2015年底已实现了99.00%的增幅,远高于其他同类商业银行的平均增速。

银行作为实体经济支柱,尤其在当下传统商业向互联网经济转型的关键阶段,宏观环境尚未稳定,各种不确定性因素依然较大。“稳”字当头,已经成为特殊背景下,所有银行家在做经营决策时该权衡的第一要素。

浙商银行近年来资产规模的大幅攀升,并非为了扩张而盲目求大,这背后资产质量的持续稳定才是规模增长的主要动力来源。

据半年报显示:截至6月末,浙商银行不良贷款率1.40%,低于同为股份制商业银行的平均不良率。其中,普惠型小微企业贷款的不良率仅有1.11%,而平台化业务的不良更是低至0.3%左右。拨备覆盖率208.76%,比上年底下降12.04个百分点,但依然保持略高于股份制商业银行的平均水平;资本充足率为13.43%,也明显高于股份制商业银行的平均水平。

从英国《银行家》杂志在7月发布的“2020年全球银行1000强”榜单排名看,浙商银行以一级资本、总资产计算均位列榜单第97位。自此,浙商银行成功跻身“全球银行百强”之列。

但从资本市场的反馈情况来看,浙商银行尚有欠缺和明显不足。

数据显示:截至12月9日,浙商银行A股收盘价4.07元人民币,相较于上市时4.94元/股的发行价,下跌了13.4%。H股收盘价3.820元港币,相较于上市时3.143港元/股的发行价,上涨了21.54%;但相比于A股上市之日的4.036港元/股,同样下跌了22.13%。

近年来,浙商银行的业绩增速有所放缓,同时也是整个大环境下的银行业共性。

对此,刘龙也坦言:“大的背景下金融机构让利于实体经济,让利于小微企业,营业收入没有与资产投放一样同步增长。这既是银行业帮助企业降成本的现实情况,也符合浙商银行服务民营企业,服务小微企业占比较高的实际。”

同时,我们也可以从二级市场的股价看,,当前市场上有1.8倍PB(市净率)的招商银行,1.85倍PB的厦门银行,和2.1倍PB的宁波银行……而上市银行的平均PB在0.7上下浮动,浙商银行的PB也才0.76,处于相对较低水平。

银行的低估值已经持续了若干年,也将是一个常态。浙商银行如果仅依赖于“平台化服务战略”,想在短期内提升估值可能还会有一定的压力。

但长期来看,当前平台化服务模式下业务仅0.3%左右的不良率,如果能一直持续稳在较低的不良率,让市场看到平台化相关业务在获客、风控方面有着独特的竞争优势,那么,浙商银行的估值一定会有大幅提升的空间。

如果不追逐短期利益,将眼光放长远来看,浙商银行还是一个成长潜力较大的商业银行。

创新金融的目的不在于去做无用的创新,而是为客户解决问题,提高银行的综合服务能力,为商业活动赋能,为实体经济运送“粮草”。

资产质量的稳健为金融创新奠定了基础,金融创新又反哺“平台化服务战略”的迭代优化,进而再次获取较为优质的客户资源。

浙商银行着力中小微企业金融服务,将大笔资金用在小微企业的扶持上,既符合当下扶持小微企业的国家战略,也走出了一条独具特色的发展之路。同时,以相对较低的不良贷款率和高效的平台化服务,进入了“金融+科技+行业+客户”的平台化良性循环发展模式。