中天建设二闯港交所,偿债能力遭质疑欲靠融资“解渴”?

作者 | 尼莫

来源 | 新股

提供IPO领域专业资讯,关注新股

据港交所12月24日披露,中天建设集团有限公司向港交所递交主板上市申请。这是中天建设二闯港交所。第一次公司在2020年5月25日递交招股书,但于11月25日失效。

中天建设债务形势不乐观

中天建设是一家湖南省领先的总承包建筑企业,有约40年的经营历史。据招股书,公司业务涵盖民用建筑工程服务、市政工程服务、地基基础工程服务、装配式钢结构工程服务及其他专业承包工程。公司的业务覆盖16个省,主要收入来自湖南省,其次是海南省。2020年前三季度湖南省、海南省收入分别占总营收77.21%、19.24%。

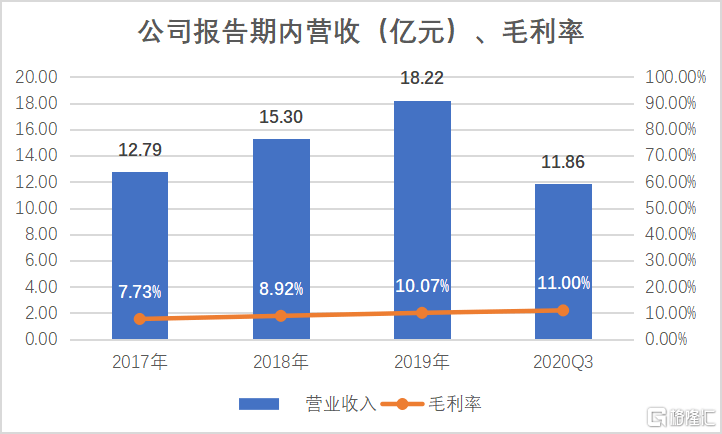

2017-2019年中天建设的营收分别为12.79亿元、15.30亿元、18.22亿元,增速较快。2017-2019年毛利率分别为7.73%,8.92%,10.07%,也表现出较快的增速。2020前三季度毛利率为11.00%,同比增长4.07%,受疫情影响,增幅较小。

值得注意的是,公司在2019年资产负债率达90.37%。不断提升的资产负债率将对公司的发展带来不利影响,如降低企业的资信度以及未来的融资能力,同时,公司工程投标的中标率也会受到影响。公司2020年前三季度中标率为15.1%,与2019年的28.1%相比波动较大,可以看出公司获取项目的能力并不太稳定。

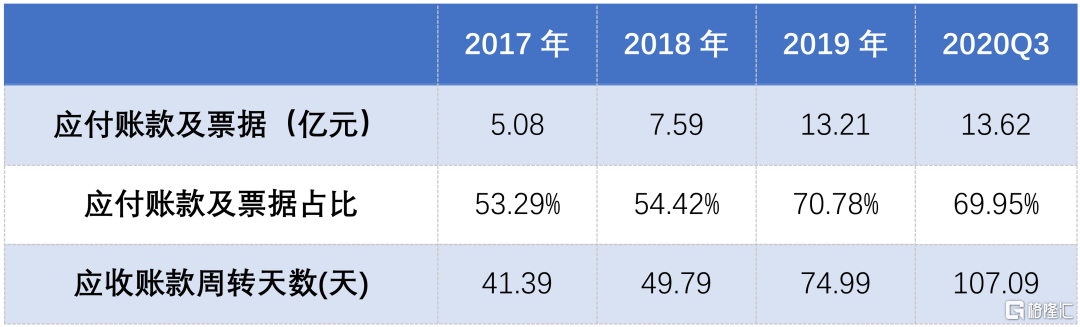

负债率增高的原因主要是由于应收账款及票据的大幅增长,占总资产比例从2018年的54.42%提升至2019年的70.78%。虽说票据是建筑行业日常融资常采用对的手段,但过高的占比也会导致债务负担。而公司不断提高的应收账款周转天数也让人感到担忧,从2017年的41.39天上升至了2019年的74.99天,坏账风险增加。

EPC和装配式钢结构建筑成为趋势

EPC模式相比PC模式,在设计和现场装配等工作上能够实现统一的管理,减少各方沟通的时间,有利于项目的推进,降低项目成本,因此能够带来更高的毛利率,但承包商需要承担更高的风险,且对实施项目的控制力较低。

中天建设EPC的业务占比较少是导致公司利润率较低的原因之一。公司主要承包模式为PC模式,2020年前三季度PC模式建筑合同的收入10.81亿元,占总收入91.6%。其次是EPC模式,2020年前三季度EPC模式建筑合同收入0.95亿元,占公司总收入8.1%。公司与湖南设计院、杭萧科技签订EPC三方协议,湖南设计院负责提供综合设计服务、杭萧科技提供装配式钢结构产品、中天建设负责施工。

另一方面,2020年住建部提出了针对装配式建筑的“1+3“标准化设计和生产体系装配式,加速了装配式建筑的规模化和标准化。装配式建筑是将工厂制作好的配件,直接运输到施工建筑进行安装。这改变了传统的建造方式,将大量的作业由现场转移到了工厂,降低了对工人的依赖,节约了材料并缩短工期。

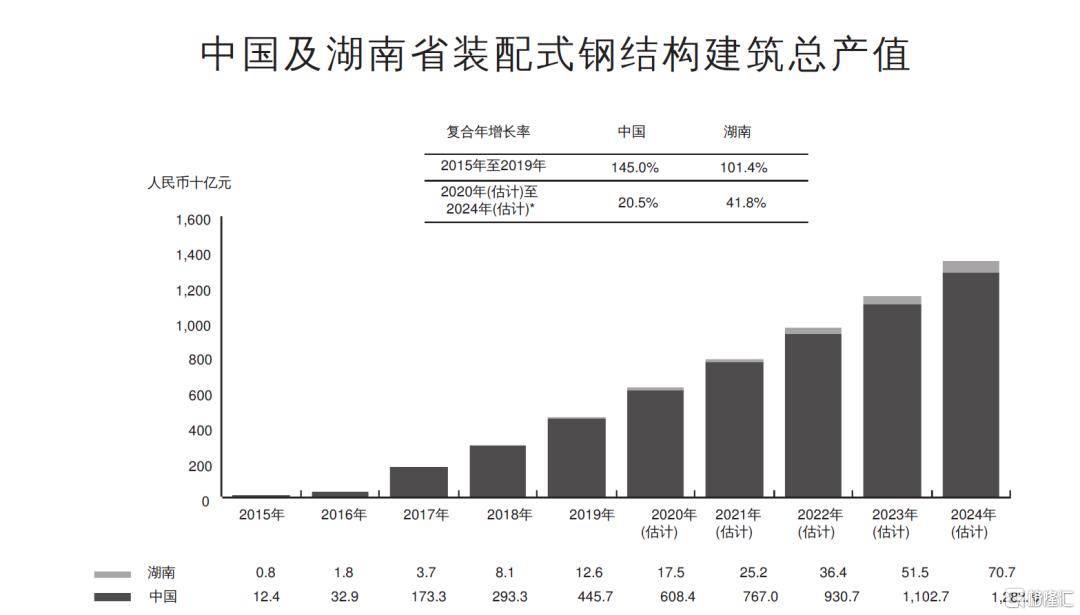

近年来装配式建筑逐渐转为以钢结构为主导。据沙利文报告,2015-2019年装配式钢结构建筑产值由124亿元提升到4457亿元,复合年增长率达145.0%,预计2024年达到12820亿元。由于湖南省在2019年通过《湖南省推进钢结构装配式住宅建设试点方案》,预计2020-2024年湖南的装配式钢结构建筑市场规模增速高于全国增速,复合年增长率有望达41.8%。凭借着湖南市场的增量,中天建设或能占据更高的市场份额。

小结

中天建设虽然业绩逐渐提升,但营运能力与偿债能力的问题是公司目前面临的巨大挑战,此次二闯港交所,能否成功还是未知数。