佳兆业美好年底出手1亿元获千万平方在管面积,“卡点”完成全年收购KPI

佳兆业美好与瑞源物业达成股权合作,图片来源:佳兆业美好官方网站

佳兆业美好与瑞源物业达成股权合作,图片来源:佳兆业美好官方网站

岁末年初,佳兆业美好(HK:02168)再完成一项收购,长三角布局再落一子。

12月27日,佳兆业美好公告拟作价1.08亿元收购浙江瑞源物业60%股权,获在管面积逾千万平方米。

佳兆业美好是实实在在的尝到过收并购甜头的,2019年,其作价约0.7亿元收购嘉兴大树物业60%的股权和江苏恒源物业51%的股权,将1630万平方米的在管面积收入囊中。

这一年也是佳兆业美好上市首年,得益于上述两项大宗收购,其期末在管面积增至约4600万平方米,同比增长71.74%创史上最高。

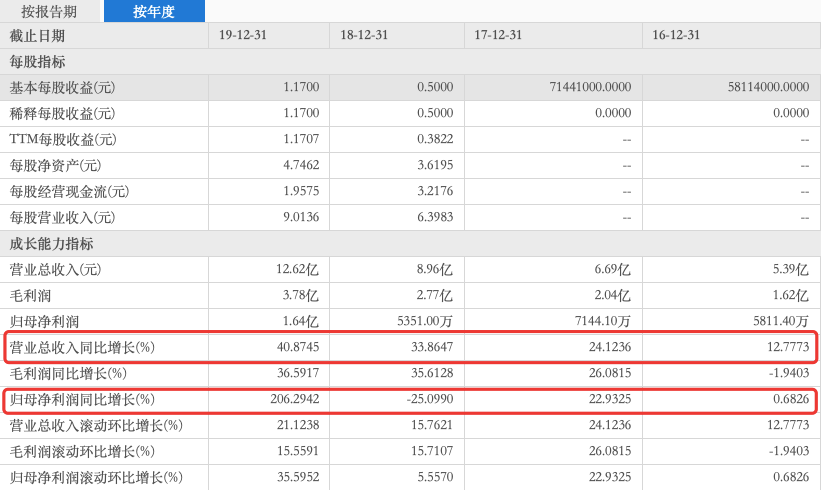

在管规模的扩大带动佳兆业整体业绩增长,全年实现营收12.62亿元首破10亿同比增幅40.87%,归母净利润1.62亿元同比增幅203.2%,均创史上最高。

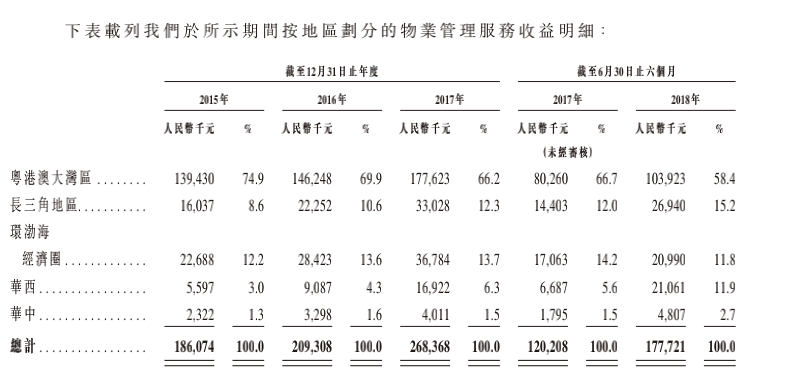

不过,佳兆业美好的区域在管面积与相应营收存在严重的不对等。2018年华东华中两大区域在管面积占比32.58%、32.89%,期内物业服务收入占比仅为5.92%、7.80%。

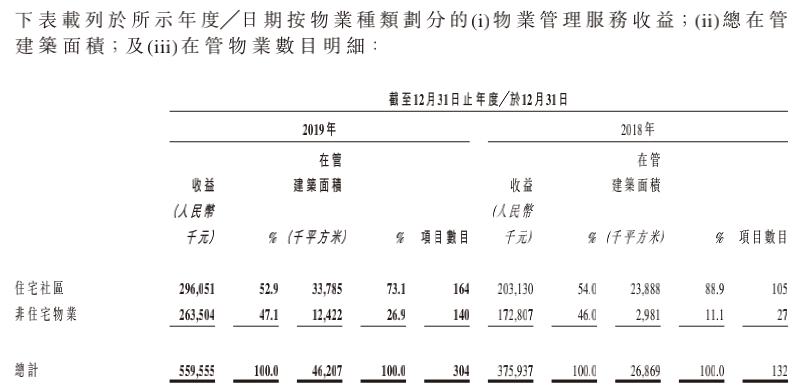

虽得益于2019年的两次收购,佳兆业美好项目业态有所优化,期末非住宅物业在管面积占比增长15.8个百分点。但同期,该板块营收占比仅增加1.1个百分点。

佳兆业美好的全年收购KPI:1000-1500万平米,也伴随着本次收购瑞源物业所获的逾千万平方米在管面积,在年终“卡点”完成。

去年0.7亿元两收购,归母净利润暴涨203.2%

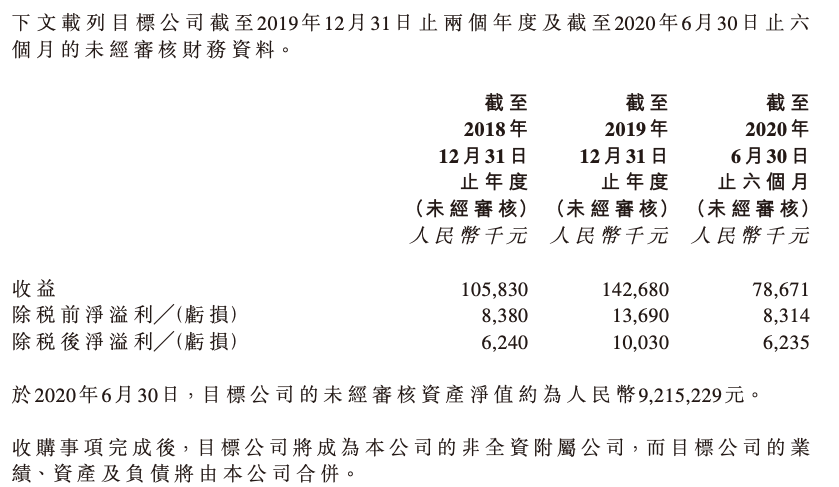

瑞源物业成立于2002年7月,于今年9月末,在管面积逾千万平方米,约60%为住宅物业余下约40%为非住宅物业。

近两年,瑞源物业收入1.1亿元、1.4亿元,同比增长35%;截至2020年上半年收益7867万元,净溢利624万元,超去年一半。

佳兆业美好中期营业收入7.41亿元,同比增加32.7%;毛利2.5亿元,同比增加30.9%。

若按瑞源物业往期收入规律,计入佳兆业美好,将为前者带来超1亿元的收益和1千多万的净溢利。

瑞源物业财务情况,图片来源:佳兆业美好收购公告

瑞源物业财务情况,图片来源:佳兆业美好收购公告

往期公告显示,这是佳兆业美好年内第二次布局长三角。此前的6月,佳兆业美好曾公告以约0.27亿元收购宁波朗通物业60%股权。

8月20日发布的佳兆业美好2020年中报显示,于中期后交割时点,上述收购为佳兆业美好增加了逾400万平方米的在管面积。

2019年,佳兆业美好在上市的首年,还曾花费0.7亿元收购长三角物企嘉兴大树60%股权、江苏恒源51%股权,为其新增在管面积1630万平方米,占2019年全年新增面积的84.5%。

在“并购效应”下,佳兆业美好2019年长三角地区在管面积实现4倍左右的增长,首度超越大本营粤港澳大湾区,一跃成为集团在管面积最大、项目最多的地区。

同年,佳兆业美好在管面积增至约4600万平方米,同比增幅71.74%。而过去三年间,其在管面积的同比增幅仅在12%-16%之间。

这一年,佳兆业美好营收12.62亿元,首破10亿体量;同比增幅40.87%,创史上最高。

同期,佳兆业美好归母净利润暴涨203.02%至1.64亿元,交出上市后的首份年报。

佳兆业美好近四年营收概况,图片来源:东方财富金融数据端

佳兆业美好近四年营收概况,图片来源:东方财富金融数据端

因为这项并购,2019年佳兆业美好的商誉骤增至4837万元,2018年为553万元;非流动资产也因此大幅增加,资产负债率从2018年的52%下降至47%。

得益于收购带来的第三方外拓,2019年佳兆业美好对佳兆业集团(HK:01638)的依赖度降低较为显著。

2015年至2018年,佳兆业集团开发的物业在佳兆业美好的总在管面积中占比分别约为91.85%、91.8%、86.13%、84.1%;对应的物管收入占比约89%、87.2%、82.2%、76%,已呈现下降趋势。

2019年,佳兆业集团开发的物业在佳兆业美好的总在管面积中占比降至53.6%,同比减少30.5个百分点;对于的物管收入占比降至60%,同比减少10个百分点。

长三角布局再扩张,全年收购目标或完成

2018年12月6日, 佳兆业集团分拆旗下物业板块佳兆业美好成功上市。虽为分拆上市,但佳兆业美好的业务与佳兆业集团的业务并无重叠。

具体而言,佳兆业美好主要从事物业管理服务、交付前与咨询服务、智能解决方案服务、及社区增值服务;佳兆业集团主要从事物业发展、物业投资、物业管理、酒店及餐饮、百货公司等业务。

如前所述,2015年至2018年间,佳兆业美好的在管面积逐年增长,但佳兆业美好的区域营收与在管面积存在严重的不对等。

2015年时,佳兆业美好粤港澳大湾区在管面积占比为42.46%,产生的物业服务收入占比高达74.9;同期,华西华中两大区域在管面积占比31.1%,产生的物业服务收入占比仅为4.26%。

2016年至2017年,粤港澳大湾区粤港澳大湾区在管面积占比分别为42.61%、42.06%,产生的物业服务收入占比分别为69.87%、66.19%。

同期,华东华中两大区域在管面积占比32.58%、32.89%,取得的物业服务收入占比为5.92%、7.80%。虽有所增长,但仍与在管面积占比存在较大差距。

这三年间,佳兆业美好长三角地区所产生的物业服务收入占比分别为8.6%、10.6%、12.3%,均不及环渤海经济圈。

佳兆业美好2015年-2017年各区域营收概况,图片来源:佳兆业美好聆讯后资料

佳兆业美好2015年-2017年各区域营收概况,图片来源:佳兆业美好聆讯后资料

2019年,在“并购效应”下长三角区域“异军突起”。在管面积约2094万平方米增长4.2倍,成为集团业务布局第一大区域;在管项目190个增长6.3倍数,占期末集团在管总项目的62.5%。

截止今年上半年,佳兆业美好总在管面积约4880万平方米,同比增长34.4%。其中,长三角在管面积约2130万平方米,占比43.64%。同期,粤港澳大湾区占比27.29%。

不过,2018年至今,佳兆业美好便再没有公布区域营收的具体数据。

长期以来,住宅物业收费水平较低、上涨难度大、收缴难度大。非住宅物业板块凭借客户支付能力强、相关增值服务有刚性需求、更有溢价空间等优势,成为物企的扩展方向。

佳兆业美好也不例外,受益于2019年的两次收并购,其非住宅物业在管面积快速增加。

2019年年报显示,截止期末,佳兆业美好非住宅物业在管面积占比为26.9%,较2018年末的11.1%,增加15.8个百分点;非住宅业务项目数量达到140个,较2018年末的27个增长5倍。

不过,同期佳兆业美好非住宅物业营收占比分别为46.0%、47.1%,仅增加1.1个百分点。

佳兆业美好2019年住宅物业与非住宅物业营收概况,图片来源:佳兆业美好2019年年报

佳兆业美好2019年住宅物业与非住宅物业营收概况,图片来源:佳兆业美好2019年年报

2019年,佳兆业美好非住宅物业服务营收增长52.48%,也远低于对应面积增速316.71%,非住宅项目营收增长面临挑战。

今年上半年,佳兆业美好非住宅物业在管面积占比还由2019年末的26.9%降至了25.7%。

除了物业服务营收之外,佳兆业美好在社区增值服务特别是业主生活服务方面,探索成效也还尚不理想。

2019年,佳兆业美好社区增值服务收入1.22亿元,为集团第三大收入来源;同比增长49.38%,为四大业务中增幅最高者。

具体而言,佳兆业美好的社区增值服务包括空间资源租赁及泊车、社区租售、装修美居、社区财富、社区教育、新零售及其他社区服务等六大细分业务。

其中,2019年空间资源租赁及泊车2019年营收为0.74亿元,同比增长5.5%;社区租售营收为0.17亿元,同比增长34.9%。仅上市两项细分业务便合计营收0.91亿元,占同期佳兆业美好社区增值服务总营收的74.59%。

换言之,佳兆业美好在其他四个细分业务方面的合计总营收占比仅约为25%。

2018年末,佳兆业美好上市所得款项净额约2.3亿元,其中的7成约1.6亿元用于收并购对外扩张。去掉2019年收并购产生的开支约0.7亿元,还余下0.9亿元左右。

也就是说,哪怕是在上市募得资金之中,佳兆业美好仍余有大量可用于收并购的预算。

2019年报显示,佳兆业美好手握7.54亿元现金及现金等价物;至今年上半年,这一指标增至11.95亿元。

在2019年业绩发布会中,佳兆业美好集团主席兼总裁廖传强就曾表示,“佳兆业美好管理层的目标是通过基础物业管理服务切入到城市综合服务,进一步扩大在非住宅领域的优势。”

他还表示,未来几年,佳兆业美好无论是大力收并购还是切入城市综合服务,资金层面都将为其提供支持。

在今年的中期业绩会上,廖传强进一步透露,就全年来讲,佳兆业美好仍然维持1000到1500万方的收购指引,并希望下半年仍然有1~2单的并购出现。

而本次收购浙江瑞源物业60%股权,佳兆业美好获在管面积逾千万平方米。加之今年6月,佳兆业美好收购宁波朗通物业60%股权获400万平方米在管面积。照此计算,其全年收购目标或已完成。

佳兆业美好在公告中表示,收购浙江瑞源物业60%股权将扩大其在长三角地区物业服务的业务规模与市场份额,实现外部增长。