立高食品冲刺“烘焙原料第一股”:去年净利增250%靠原料降价,毛利率低于同行

随着消费升级和新消费群体的兴起,网红带货、社群营销……新兴的营销模式又会给快消业带来哪些改变?

搜狐财经即日起推出《新消费观察》栏目。专题旨在结合当前经济形势,解读餐饮、零食、乳业、酒业等公司的新动态和新兴模式,为行业发展带来新的启示。

第八期关注的企业为最近披露招股书、向“烘焙原料第一股”发起冲刺的立高食品。

出品 | 搜狐财经

作者 | 顾梓仝

近日,证监会网站披露了烘焙原料企业立高食品股份有限公司(以下简称“立高食品”)的招股说明书。

招股书显示,立高食品成立于2000年,主要从事烘焙食品原料及冷冻烘焙食品的研发、生产和销售,主营产品包括奶油、水果制品、酱料、巧克力等烘焙食品原料和冷冻烘焙半成品及成品,以及部分休闲食品。

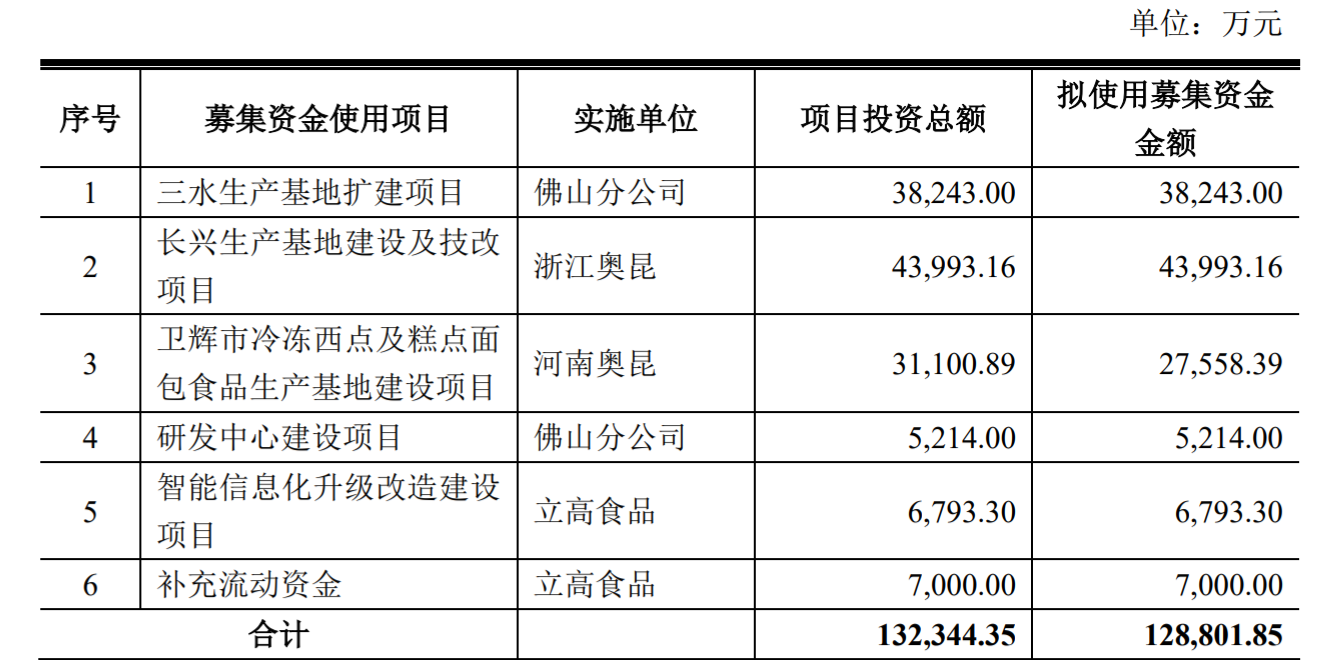

此次立高食品拟募集12.88亿元资金,用于已有生产线的改建和新增华北生产基地的建设,以此扩大产能。

与营收规模相比,立高食品的募资额可谓不低。2019年,立高食品实现营收15.84亿元,净利润1.81亿元。

从增速看,立高食品2019年营收增速20.64%,但净利润增速达到248%,即便以扣非净利润数额计算,同比增速也达到102.84%。

然而,立高食品的盈利能力仍和毛利率与同行相比仍处于较低水平,且受原材料价格波动影响较大,在转型时期面临管理混乱、食品安全频发等问题。

利润倍增,毛利率较同行低十个百分点

招股书显示,2017年-2019年,立高食品分别实现营业收入9.56亿元、13.13亿元和15.84亿元,营收增速分别为37.34%和20.64%。

同期,立高食品实现归母净利润分别为0.44亿元、0.52亿元和1.81亿元,同比增速分别为18.18%和248.08%。

值得注意的是,2019年立高食品营收增长20%左右,而其净利润却大增248%。即便以扣非净利润数据计算,2019年度也增长了102.84%。

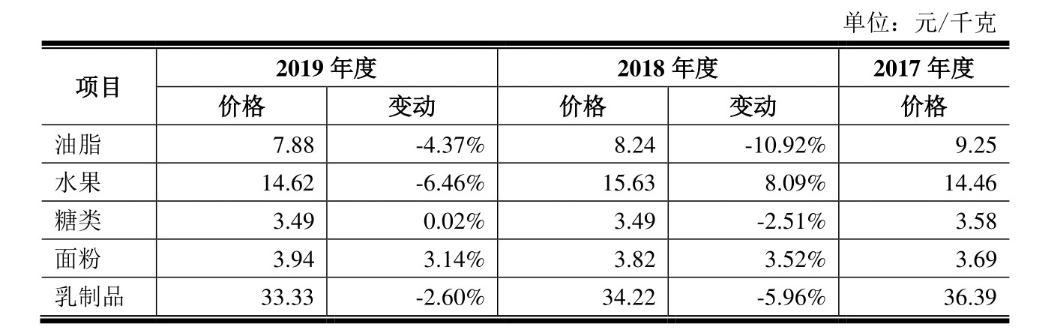

搜狐财经发现,立高食品的主要原材料为油脂、糖类、面粉,2019年原材料的平均采购价格较2018年降幅较大,由此降低了直接材料成本。其中,水果采购价格较上年降低6.46%,油脂采购价格较上年降低4.37%。

立高食品在招股书中表示,其直接材料成本占比较高,报告期内,直接材料成本占比均在80%以上。

与此同时,立高食品的定价却在逐年提升。2018年,其奶油类产品的平均销售单价较 2017 年提升了5.85%,2019年再次提升了6.65%,奶油产品整体单价提高。

一涨一落之间,立高食品的净利润由此得以迅猛增长。但其受原料价格影响较大,如油脂、糖类、面粉等大宗农产品原材料价格波动影响将会影响其产品的毛利率和经营利润。

毛利率方面,立高食品报告期内综合毛利率为35.14%、37.58%和41.27%。对此,立高食品在招股书中表示,受产品成本和市场竞争状况影响,存在少部分产品毛利率较低的情况。

其竞品厂商海融科技近90%的营收来自奶油类产品,毛利率处于烘焙行业较高水平。2016年至2019年上半年,其毛利率分别为50.02%、50.95%、51.09%和51.93%。

奶油占比逐年下降,转型做冷冻糕点

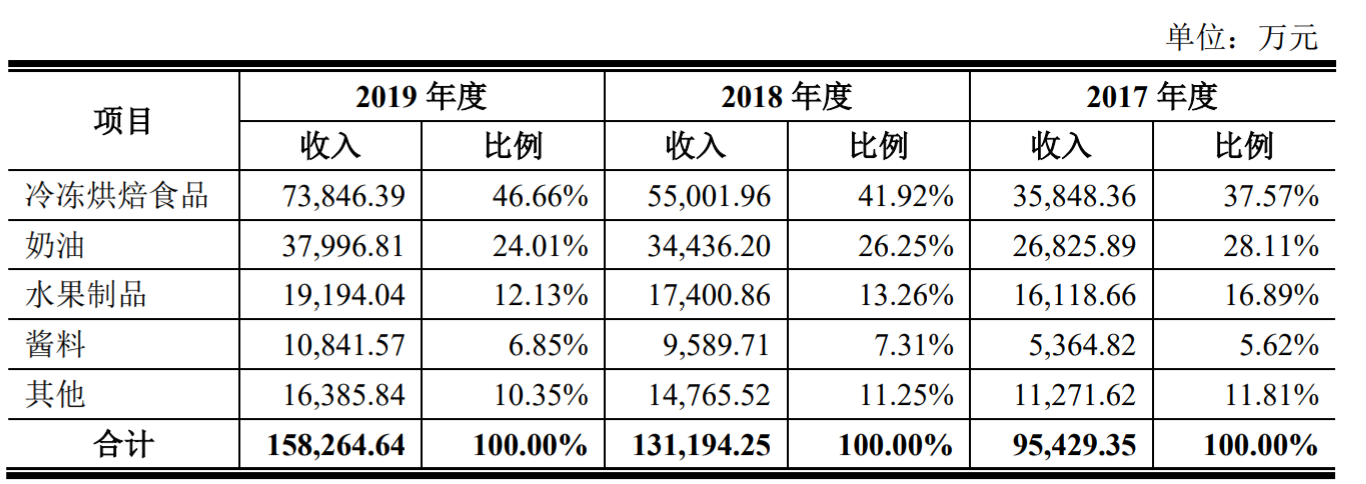

从产品来看,冷冻烘焙食品、奶油、水果制品、酱料等业务的营收占比分别为46.66%、24.01%、12.13%和6.85%。冷冻烘焙食品和奶油是立高食品的主要收入来源,2019年分别实现营业收入7.38亿和3.8亿,占立高食品2019年整体营收的70.67%。

其中,报告期内,其冷冻烘焙食品的营收占比逐年增长,由2017年的37.57%增长至2019年的46.66%,营收贡献近半。

招股书中显示,2014年,立高食品收购了广州奥昆和广州昊道51%的股权,二者主营业务分别为冷冻烘焙食品和烘焙酱料的研发、生产和销售,是国内较早从事相关领域的企业。

立高食品称,看好冷冻烘焙食品和烘焙酱料两类产品的未来市场前景,由此,通过收购广州奥昆和广州昊道完成对冷冻烘焙食品和烘焙酱料领域的布局,同时节省大量研发周期和成本,取得市场先机。后通过一系列收购,二者成为立高食品的全资子公司。

此后,立高食品开始转变业务发展方向,将重心从奶油转向冷冻烘焙食品。2017年-2019年,其冷冻烘焙食品收入分别为3.58亿元、5.5亿元、7.38亿元,三年间收入翻倍,年平均增速在40%以上。

据了解,立高食品生产的冷烘焙食品主要包括冷冻糕点和冷冻面包,主要包括老婆饼、绿豆饼等中式糕点和蛋挞皮、慕斯蛋糕等西式糕点。

截至2019年底,立高食品拥有21条冷冻烘焙食品自动化生产线,年产能达4.31万吨,主要客户包括味多美、好利来、面包新语等烘焙店,永辉超市、华润万家、家乐福、盒马生鲜、海底捞等餐饮、商超连锁品牌。

(图片源自网络)

(图片源自网络)

与此同时,奶油产品的占比在报告期内不断下降,截止2019年底营收占比仅24.01%。

招股书显示,2017年-2019年,立高食品奶油的营收分别为2.68亿元、3.44亿元和3.8亿元,增幅从28.4%降至10%。

目前,立高食品的奶油产品包括植脂奶油、含乳脂植脂奶油和稀奶油三类,其中,立高食品的奶油主要以植脂奶油为主,也就是常说的人造奶油。

天津科技大学食品学教授李文钊对搜狐财经表示,稀奶油来自牛乳,其品质、风味、加工特性都是最好的;而人造奶油是由植物油加工而来,价格相对便宜,但油脂用量、反式脂肪酸的摄入量需要控制。

烘焙企业难盈利,千亿零食额与关店潮并存

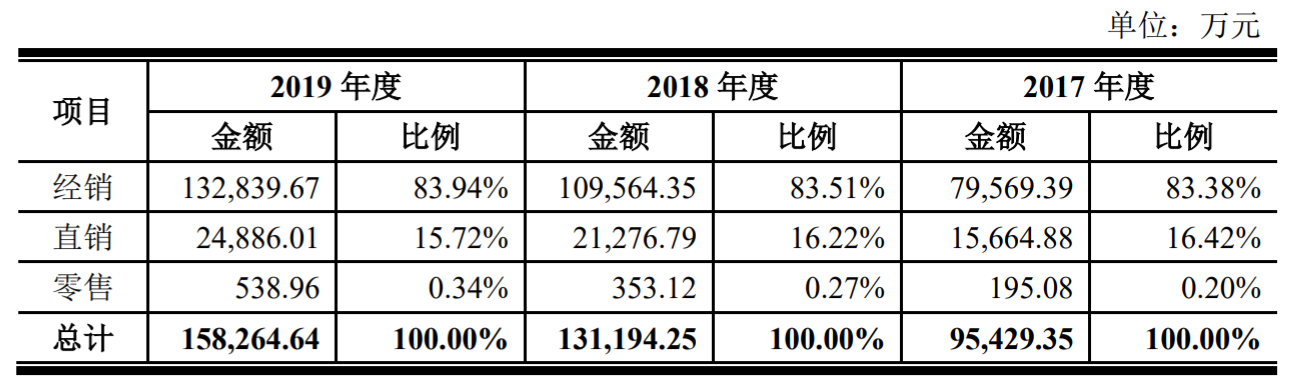

作为一家中上游的生产型企业,立高食品和其他烘焙原料企业一样,主要采用经销模式进行销售。

截至2019年底,立高食品共有1700家经销商,经销模式营收占比达83%。立高食品在招股书中称,庞大的经销商规模导致其对经销商管理的难度越来越大,可能会出现市场秩序混乱、产品销售受阻的情况。

立高食品还表示,由于公司生产经营环节众多,运输和仓储存在利用第三方冷链物流和仓储服务的情况,一旦公司及客户有所疏忽,食品安全问题依旧可能发生。

2018年,厦门市场监管局抽检信息显示,立高牌植脂奶油、欢戴植脂奶油酸价超标;2019年1月,佛山市食品药品监管局再次公布抽检结果显示,立高牌香橙纤果泥(果酱)不合格。

食品产业分析师朱丹蓬对搜狐财经表示,立高食品转型后的内部管理较为混乱,整个质量内控体系也存在很多问题,食品安全事故时有发生。“在转型过程中,立高食品能否把质量内控体系把握好、企业管理跟上,对其未来IPO及中长期发展很关键。”朱丹蓬表示。

此外,招股书显示,报告期内立高食品存货规模较大,2017年-2019年分别为1亿元、1.22亿元和1.17亿元,占流动资产比例分别为43.02%、39.28%、26.47%。

立高食品称,受产品成本和市场竞争状况的影响,存在少部分产品毛利率较低的情况,可能会出现产品销售价格在剔除相关税费及销售费用后仍低于存货期末账面余额的情形。报告期各期末,其分别计提了 81.29 万元、96.81万元和146.04万元的存货跌价准备。

同时,立高食品也在招股书中指出,若未来市场竞争加剧、市场需求发生变化,导致产品价格出现大幅下滑或者产品销售不畅,可能会加大存货跌价的规模,进而对公司业绩产生不利影响。

(图片源自网络)

(图片源自网络)

从行业来看,根据欧睿国际数据,2019年我国烘焙食品零售额达到 2317.13 亿元,同比增长 10.93%,预计 2024 年有望突破 3800 亿元。预计未来五年,我国烘焙市场零售额的复合增长率仍将在10%以上。

立高食品认为,随着烘焙产品需求增长,烘焙食品原料及冷冻烘焙食品的市场空间持续扩大。

作为介于正餐和零食之间的一个特殊的餐饮垂直品类,烘焙行业常被称为一个新的风口。但像咖啡一样,西方的舶来品在国内难免有些水土不服。

据欧睿国际数据统计,2017年中国大陆人均烘焙食品消费量为6.9kg,远低于世界平均的烘焙人均消费量18.7kg。美团点评此前发布的《中国餐饮报告2019》中亦有数据显示,2018年全国共有8万家烘焙店关闭。

“烘焙第一股”克莉丝汀此前发布2019年年度业绩报告显示,克莉丝汀全年营业收入5.49亿元,同比减少约17.34%;净利润为亏损2.07亿元,同比减少约10.98%。自2012年上市以来,克莉丝汀已连续亏损七年。

同时,国内烘焙的企业市场集中度较低,龙头较少。智研咨询发布的《2020-2026年中国烘焙行业发展现状调研及市场前景趋势报告》数据显示,中国烘焙行业的行业集中度CR5为10.6%,而日本为43%。

朱丹蓬认为,营养化、快捷化、精品高端化是中国烘焙未来的发展方向与趋势,谁能抓住消费者的核心需求,更好地匹配消费升级,谁就能够享受到烘焙行业发展的红利。