中信证券明明:“限电令”来袭 如何影响大类资产价格?

当前限电主要受环保限产、煤炭供应偏紧等供给端因素影响,电力需求并未发生明显增长。当下基本面环境与2008年和2010年较为相似,结合历史经验与当前的基本面特征,中信证券明明债券研究团队认为后续煤炭、有色、黑色等工业品价格或将延续上行,部分周期股有望随之获益,而债市则将在多空扰动之下维持震荡。

文丨明明债券研究团队

核心观点

当前限电主要受环保限产、煤炭供应偏紧等供给端因素影响,电力需求并未发生明显增长。当下基本面环境与2008年和2010年较为相似,结合历史经验与当前的基本面特征,我们认为后续煤炭、有色、黑色等工业品价格或将延续上行,部分周期股有望随之获益,而债市则将在多空扰动之下维持震荡。

限电,为何如此?从供给侧的角度看,煤炭供需矛盾加剧、部分地区限制电力消费或是近期限电的原因之一。从需求端的角度看,用电旺季来临、出口订单走强也可能推升社会用电需求,进而导致电力供应相对偏紧。综合来看,尽管限电受供需双方共同影响,但其中更为重要的原因在于供给侧。

回看历史上的几次限电时期。回顾历史,我国曾在2008年、2010年、2018年出现过三次雪灾,历次雪灾中,我国均有不同程度的限电政策。2008年和2010年我国煤炭库存压力有所体现,电力供需矛盾加剧,煤炭、铁矿、螺纹钢等工业品价格整体呈上涨态势,通胀压力有所提高,但工业生产跟随工业用电而一并回落,股票市场有所调整,债券市场则呈上涨态势;而2018年我国煤炭供应充足,电力供需压力并未有明显升高,因而也并没有发生大规模停电的现象,在此环境之下工业品价格整体震荡,股市、债市则主要受全球资本市场共振影响。结合来看,大规模限电举措通常会在煤炭库存压力加剧的环境下推出,往往伴随着工业品价格上行,但工业生产也可能随之放缓,进而导致债强股弱的现象。

限电如何影响大类资产价格?当前的基本面环境与2008年和2010年较为相似。结合历史经验与当前的基本面特征,我们认为后续煤炭、有色、黑色等工业品价格或将延续上行,部分周期股有望随之获益,而债市则将在多空扰动之下维持震荡。

结论:结合本文分析,当前限电主要受环保限产、煤炭供应偏紧等供给端因素影响,电力需求并未发生明显增长。回顾历史,我国曾在2008年、2010年、2018年出现过三次雪灾,历次雪灾中,我国均有不同程度的限电政策,结合来看,大规模限电举措通常会在煤炭库存压力加剧的环境下推出,往往伴随着工业品价格上行,但工业生产也可能随之放缓,进而导致债强股弱的现象。立足当下,当前基本面环境与2008年和2010年较为相似,结合历史经验与当前的基本面特征,我们认为后续煤炭、有色、黑色等工业品价格或将延续上行,部分周期股有望随之获益,而债市则将在多空扰动之下维持震荡。

风险因素:海外疫情走势超预期,国内气候变化超预期,市场流动性剧烈波动,宏观经济走势超预期等。

正文

近期,湖南、江西、浙江等省/或省内部分地区相继发布有序用电或限电通知引发市场关注,限电措施缘何推出?对于大类资产而言又将带来哪些影响?本文将就此展开分析。

“限电令”来袭,影响几何?

限电,为何如此?

从供给侧的角度看,煤炭供需矛盾加剧、部分地区限制电力消费或是近期限电的原因之一。中国虽然是产煤大国,但国产煤相较进口煤而言价格较高、质量参差,因此国内有相当一部分煤炭需求要通过进口实现。受疫情影响,全球产业链、工业链停滞,国际贸易受到明显冲击,在此背景之下,今年国内煤炭进口明显遇冷,5月煤炭进口金额同比增速由正转负,此后煤炭进口同比增速持续下行,截至11月,煤炭进口同比增速已降至-57.8%。随之而来的,还有国内煤炭库存的回落,进入2020年四季度,港口煤炭库存中枢明显下降,国内煤炭供应压力有所加剧,这也在一定程度上导致国内电力供应偏紧。同时,部分地区出于节能减排目的采取了部分限制电力消费的措施,这也在一定程度上引起了当前限电的现象。

从需求端的角度看,用电旺季来临、出口订单走强也可能推升社会用电需求,进而导致电力供应相对偏紧。一方面,今年全国入冬偏早,国内气温整体偏低,这在一定程度上推升了居民的用电需求;另一方面,由于疫情影响,全球工业体系受到明显冲击,部分新兴市场国家受损较重,如越南、菲律宾、马来西亚等国的新增病例人数仍维持在相对高位,这对此类国家的国内产业链与外贸形势产生了明显影响,同时由于我国的出口结构与上述国家具有一定的相似之处,我国的出口迎来了“替代性”增长,对于浙江义乌等出口导向型地区而言,出口订单的高增也可能推升此类地区的用电需求并加大电力供需矛盾。

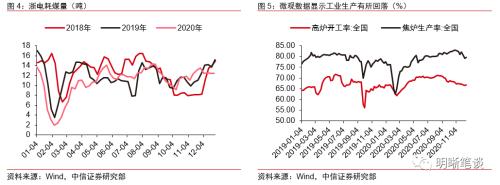

综合来看,尽管限电受供需双方共同影响,但其中更为重要的原因在于供给侧。具体而言,从电厂发电量的角度看,以浙电为例(由于其他主要电厂均不再公布发电耗煤量,我们仅以浙电为例,事实上浙电耗煤走势与6大电厂总耗煤走势基本一致),进入12月后,浙电日均耗煤量较11月的中枢明显回落,较去年同期水平也有明显减少,这在一定程度上反映了社会用电总需求的回落。另一方面,从高频数据看,进入12月后,高炉开工率、焦炉开工率等开工数据较11月中枢有所回落,这说明工业生产也有一定降速信号。从上述两个方面看,电力需求高增并非当前电力供应相对紧缺的主因。事实上,从浙电的煤炭库存和可用天数看,当前浙电的煤炭库存明显高于往年同期水平,电厂煤炭供应相对充足,但发电耗煤明显回落,其原因一方面可能是环保限产等政策影响;另一方面可能也与港口煤炭库存偏低的环境下电厂耗煤偏谨慎有关,因而更重要的原因在于煤炭和电力供给的回落,而非电力需求的快速增长。

回看历史上的几次限电时期

回顾历史,我国曾在2008年、2010年、2018年出现过三次雪灾,历次雪灾中,我国均有不同程度的限电政策,具体来看:

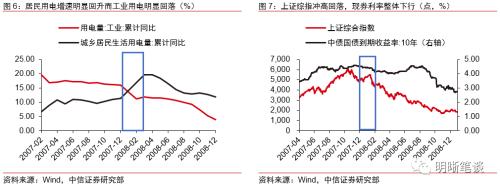

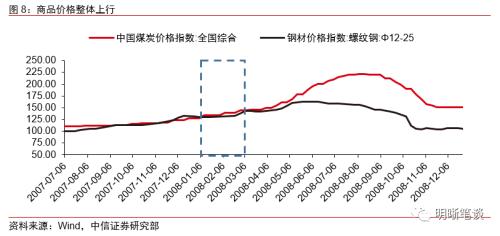

2008年1-2月,中国南方地区发生大范围低温、雨雪、冰冻等自然灾害,部分南方城市受损严重,电力设施、交通运输遭受重创,同时,温度骤降推升居民用电需求,2008年1-2月城乡居民用电量同比增长16.93%,较2007年全年的11.37%上行5.56pcts,用电负荷快速增长导致煤炭库存快速回落,全国电煤库存降至历史低位,多个省级电网采取限电的方式以缓解电力缺口。在此环境之下,工业用电骤减,2008年一季度工业用电量同比增长11.79%,较2007年全年的15.99%下行4.2pcts,同时工业增加值同比增速也明显回落,2008年1-2月工业增加值同比增长15.4%,为2008年内低点。在此期间,A股市场冲高回落,截至2008年2月底,上证综指收在4348点,较2007年底的5261点明显回落;债券市场有所走强,10年期国债收益率从2007年底的4.43%下行至2008年2月末的4.13%;商品方面,煤炭价格明显上涨,铁矿石、螺纹钢、有色金属等商品价格也有明显走强。

2010年1-2月,寒潮再次席卷我国内地,受此影响,我国居民用电需求再次攀升,电煤库存明显回落,电煤供应矛盾愈发明显,部分地区采取限电的方式缓解电力供需矛盾。在此阶段,煤炭价格明显上涨,铁矿石、螺纹钢价格整体上行,而铜、铝等有色金属价格则整体呈震荡态势。股市方面,A股市场整体呈回落态势,从2009年底的3277下降至2010年2月的3051。债市方面,中债10年期国债收益率则从3.66%回落至3.37%。经济数据方面,工业增加值同比增速在基数效应的影响下明显回升,但PMI生产、新订单指数则整体呈回落态势。

2018年初,中国部分地区再次出现暴雪灾害,但随着我国电力系统、能源基础设施的不断发展完善,以及国内抗灾政策的快速响应,我国电力供应并未出现明显压力,仅有部分地区开展了小规模的限电措施,并没有出现大规模限电的现象,居民生活和工业生产有序运行,工业用电量与居民用电量并未有明显回落,电厂煤炭库存小幅下行但港口煤炭库存仍维持高位。在此期间,煤炭价格整体呈窄幅震荡走势,说明在电力供应整体平稳的环境之下,市场对煤炭的价格预期也相对稳定。股市方面,2018年新年伊始股市开启上涨步伐,但此后美股跳水带动全球股市暴跌,A股市场快速回落。债市方面,年初债市整体呈震荡态势,此后全球风险资产大跌推升避险情绪,现券利率有所下行。

结合来看,大规模限电举措通常会在煤炭库存压力加剧的环境下推出,往往伴随着工业品价格上行,但工业生产也可能随之放缓,进而导致债强股弱的现象。回顾历史上的几次雪灾时期,2008年和2010年我国煤炭库存压力有所体现,电力供需矛盾加剧,煤炭、铁矿、螺纹钢等工业品价格整体呈上涨态势,通胀压力有所提高,但工业生产跟随工业用电而一并回落,股票市场有所调整,债券市场则呈上涨态势;而2018年我国煤炭供应充足,电力供需压力并未有明显升高,因而也并没有发生大规模停电的现象,在此环境之下工业品价格整体震荡,股市、债市则主要受全球资本市场共振影响。

限电如何影响大类资产价格?

结合来看,当前的基本面环境与2008年和2010年相比较为相似。第一,从煤炭库存的角度看,2008年、2010年港口煤炭库存均出现过明显回落,这与当前港口煤炭库存维持低位的环境有一定的相似之处。第二,2008年、2010年的电力供给和煤炭库存压力主要受供给端的影响,体现为冰雪天气导致国内交通受阻,原材料运输难度加大,这推升了部分地区的煤炭供应压力;当前国内煤炭供给偏低的原因也主要受供给侧所影响,体现为疫情冲击之下原材料跨国运输的难度加剧。第三,从基本面的角度看,2008年、2010年工业生产在极端天气的影响之下明显放缓,而当前高频数据也显示国内工业生产有一定的放缓迹象,基本面均有一定的走弱信号。

结合历史经验与当前的基本面特征,我们认为后续煤炭、有色、黑色等工业品价格或将延续上行,部分周期股有望随之获益,而债市则预计将在多空扰动之下维持震荡。对于大类资产价格而言,第一,当前冰雪季节尚未完结,后续国内气候有进一步转冷可能,或将带动用电需求进一步上行,同时考虑到当前国际疫情仍有波澜,短期内原材料供给压力难消,预计后续煤炭供需缺口将进一步推升煤炭价格,有色、黑色等工业品价格也可能跟随上行。第二,对股市而言,工业品价格向上有助于改善煤炭、黑色等周期行业的利润水平,但对其余行业而言影响则偏中性,同时若有限电导致工业生产增速回落,则可能反而会引起股市的阶段性调整。第三,对债市而言,工业品价格向上或导致通胀预期阶段性升温,对债市不利,但另一方面,工业生产增速回落也有助于对冲上述利空因素,综合而言对债市的影响偏中性。

结论

结合本文分析,当前限电主要受环保限产、煤炭供应偏紧等供给端因素影响,电力需求并未发生明显增长。回顾历史,我国曾在2008年、2010年、2018年出现过三次雪灾,历次雪灾中,我国均有不同程度的限电政策,结合来看,大规模限电举措通常会在煤炭库存压力加剧的环境下推出,往往伴随着工业品价格上行,但工业生产也可能随之放缓,进而导致债强股弱的现象。立足当下,当前基本面环境与2008年和2010年相比较为相似,结合历史经验与当前的基本面特征,我们认为后续煤炭、有色、黑色等工业品价格或将延续上行,部分周期股有望随之获益,而债市则将在多空扰动之下维持震荡。

风险因素

海外疫情走势,国内气候变化,市场流动性剧烈波动,全球宏观经济走势。