年业务量首次突破800亿件!11月快递公司成绩释出,价格战继续打响

近日,圆通速递、申通快递、韵达股份及顺丰控股等快递公司披露了11月份的经营数据。

整体来看,四大快递的业绩均受益于电商月的红利而得到一定的支撑。但其中也产生了一定的分化之势。

例如,在营收上,顺丰控股11月速运物流业务营业收入146.42亿元,同比增长30.91%;圆通速递11月快递产品收入35.43亿元,同比增长11.22%;而申通快递11月快递服务业务收入24.25亿元,同比下降13.37%,出现了明显的唯一下降趋势。

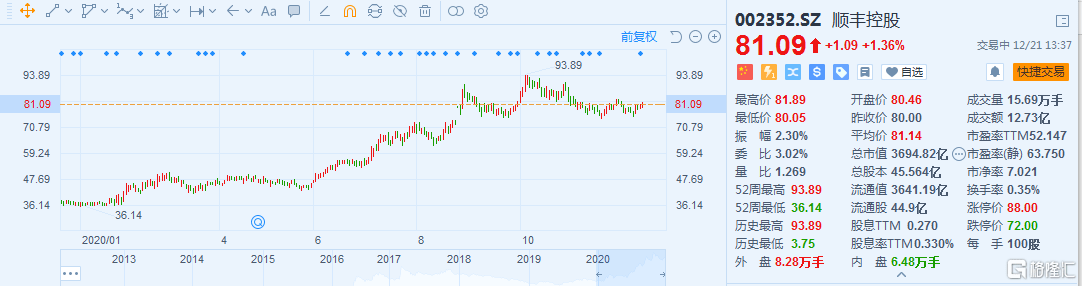

而或受到业绩披露的影响,顺丰控股股价目前涨1.36%,而今年以来其累计涨幅超过120%,值得注意的是,它是上述四大快递上市公司中唯一实现正增长的标的。

数据来源:富途牛牛

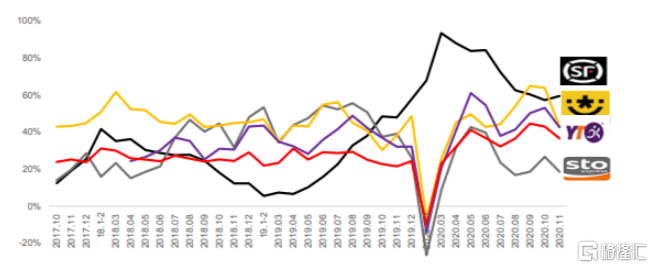

相对于顺丰控股的正向表现,收入出现下滑的申通快递在其间跌幅最大,全年累计跌幅超过44%。

数据来源:富途牛牛

快递界继续价格战

在“双11”的电商热风吹拂之下,我国电商平台的成交额继续创出新纪录(天猫和京东两大平台销售额总计约7700亿元),与其紧密相关的快递企业自然“一荣俱荣”,业绩受到了积极的驱动。

从业务量来看,上述四家快递公司11月份的业务量均继续保持增长之势。其中,受益于时效产品、特惠专配产品及其他新业务均保持较高增长,顺丰控股11月业务量为9.06亿票,同比增长59.51%,增速保持领先;而圆通速递、韵达股份和申通快递同月业务量分别为15.39亿票、15.82亿票、10.13亿票,增幅分别为42.57%、42.91%和18.50%。其中,韵达股份、圆通速递的日均业务量超过5000万单,远超前三季度日均数据(3658万单、4362万单)。

四大快递上市公司业务量增速

数据来源:华创证券

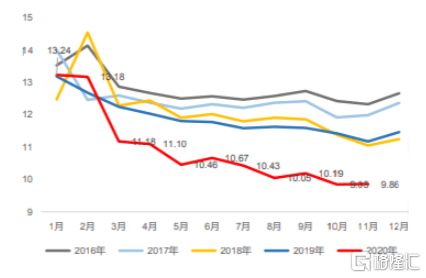

从单票收入上看,虽说基于进入11月旺季,快递网络临时人工和运力成本有所上涨,叠加各快递总部调整中转、派费政策等利好,快递终端价格呈现了一定的企稳回升,使得单票收入在本月降幅整体有所收窄(行业整体单价为9.86元,同比下降11.83%),但单票价格继续走下坡路,延续跌势。

快递行业单票收入

数据来源:华创证券

11月份顺丰控股单票收入16.16元,同比下降17.93%;而其他三家“通达系”快递上市公司的单票收入均低于2.4元,降幅均超过20%。其中,韵达股份快递服务单票收入2.34元,同比下降28.66%;圆通速递快递产品单票收入2.30元,同比下降21.99%;申通快递快递服务单票收入2.39元,同比下降26.91%。

可以看出,快递行业的价格战竞争依旧炽热,尤其是随着极兔、众邮、丰网等新进入者起量迅猛,价格战在短期内或将继续延续,而就长期趋势来看,这也是加速行业出清的有效途径。

我国快递业务量实现“四连跳”

值得注意的是,根据国家邮政局监测数据显示,12月21日,我国快递年业务量首次突破800亿件。今年以来,我国快递业务量已实现了500亿、600亿、700亿、800亿的四连跳。

而根据《快递行业“十三五”规划》,到2020年,快递业务量将达到700亿件以上,年均增长27.6%;快递业务收入超过8000亿元,年均增长23.6%。整体来看,目前这一目标即将达成,预计2025年快递业务将会保持高增长之势,其中,业务量有望达到2276亿件,业务收入有望达到17267亿元。

“1-11月,全国快递服务企业业务收入累计完成7869.2亿元,同比增长17.0%;1-11月,全国快递服务企业业务量累计完成741亿件,同比增长30.5%。"——公开数据

中国快递发展指数

数据来源:山西证券

华泰证券表示,快递的需求属于消费者服务(2C),消费习惯的迁移带来长期的件量增长(线上渗透率提升);但卖家付费的商业模型(2B)降低了定价权,盈利周期与情绪周期放大了股价波动。考虑到极兔等新进入者,预计2021年电商快递竞争仍然激烈,建议坚守龙头企业,静待竞争结构变化和新业务突破。

总体来说,虽说疫情作为黑天鹅对快递行业会施以明显的负面影响,但在后疫情时期,随着电商的飞速发展,其渗透率进一步提升,线上消费会继续呈现繁荣之势,快递行业依旧具备较为确定的成长空间。但不可忽视行业间的激烈竞争,尤其是随着价格战的升温,寡头竞争格局趋势较为显著,快递企业依旧需要在成本控制、融资能力等方面积累优势,以稳固其市场份额。