喜茶、奈雪竞速“茶饮第一股”,蜜雪冰城估值200亿,茶饮市场风口还是泡沫?

编者按:2020年,一场突发的疫情使快消行业面临集体大考。商场门店流量下滑,宅经济悄然发展,休闲零食万亿市场蓝海出现……消费行业或迎来新一轮的重新洗牌。

随着消费升级和新消费群体的兴起,网红带货、社群营销……新兴的营销模式又会给快消业带来哪些改变?

搜狐财经推出《新消费观察》栏目。专题旨在结合当前经济形势,解读餐饮、零食、乳业、酒业等公司的新动态和新兴模式,为行业发展带来新的启示。

第30期关注的行业是近年消费市场火热,备受投资人青睐的新茶饮市场。

瑞幸咖啡的暴雷,戳破了中国“万亿”咖啡市场繁荣的假象。与之形成强烈对比的,是今年以来茶饮市场的火热。

《2020年新式茶饮白皮书》显示,2020年中国茶饮市场的总规模为4420亿元,中国咖啡市场的总规模为2155亿元,不足茶饮市场的一半。据统计,新式茶饮市场规模预计到 2020 年底突破 1000 亿元。

今年以来,已有数十亿元资本进击新式茶饮市场,喜茶、奈雪的茶IPO消息频传。“新茶饮第一股”尚未落幕,更传出4元一杯的蜜雪冰城估值已高达200亿的消息。

继咖啡市场后,备受瞩目的茶饮市场正值风口还是资本炒作下的泡沫?

投资人对搜狐财经表示,目前过多的参与者进入市场,行业处于产能过剩的状态。但茶饮市场的未来增量有限,待头部企业上市后,茶饮品牌的高估值将受到挑战。

喜茶8个月内估值涨八成,雷军注资新茶饮

近日,长沙网红奶茶茶颜悦色首次出省,武汉首家门店外创造了排队8小时、150元一杯的新纪录。

三年前,喜茶排队的盛况还历历在目。全国门店爆单、排队7小时,喜茶早在2017年开启了黄牛代排奶茶的先河。初入北京时,喜茶三里屯店门口的黄牛靠每杯加价15元的排队费,甚至可以月收入上万。

喜茶公布的2019年数据显示,其单店单日最高营业额为17万元,单店单月平均营业额在100万以上,2019年共在43个城市开设390家门店,是2018年的两倍有余。而截止目前,喜茶已经开出650家店,且均为直营。

今年以来,29岁的喜茶创始人聂云宸以40亿身家登上多个富豪榜,被胡润评为榜单上唯一一位白手起家的“90后”企业家。

(图片来源于网络)

(图片来源于网络)

聂云宸的底气来自于今年3月喜茶获得的由高瓴资本和Coatue联合领投的新一轮融资,这是自2016年正式更名后,喜茶获得的第4轮融资,投后估值超过160亿元。

对于资本的一路青睐,聂云宸曾公开表示,这是公司发展壮大的重要一步,且喜茶的掌控权一直牢牢握在他的手心里。

天眼查显示,2016年,喜茶获得超1亿元的A轮融资,投资方为IDG资本和何伯权创办的今日投资。此后喜茶开始全国扩张,成为备受追捧的初代茶饮网红。

两年后,喜茶宣布再获黑蚁资本和美团旗下龙珠资本领投的4亿元B轮融资。2019年7月,喜茶被曝获得新一轮融资,投资方为腾讯和红杉资本,投后估值90亿元。

值得注意的是,此后8个月内,喜茶估值涨了近8成。上一个增长如此强势的还是曾在5个月内相继完成A、B轮融资,估值由10亿美元涨至22亿美元的瑞幸咖啡。

但喜茶还不是当前估值最高的茶饮品牌。

有消息称,蜜雪冰城即将完成IPO前的最后一轮融资,正筹备上市事宜,投资方为此前先后投资过喜茶的高瓴资本和龙珠资本,计划融资10亿-20亿人民币,投后估值约200亿。

这意味着,若消息属实,蜜雪冰城成为茶饮市场当前估值最高的品牌,赶超喜茶160亿估值。

竞争“新茶饮第一股”的还有另一网红茶饮,奈雪的茶。据搜狐财经不完全统计,奈雪的茶即将IPO的消息今年以来就传了3次,而奈雪的茶方面则每次都回应:真的没有上市计划。

而最近一次的消息称,“奈雪的茶已委任招银为上市负责行,将会再有其他承销团加入。”上市或再进一步。

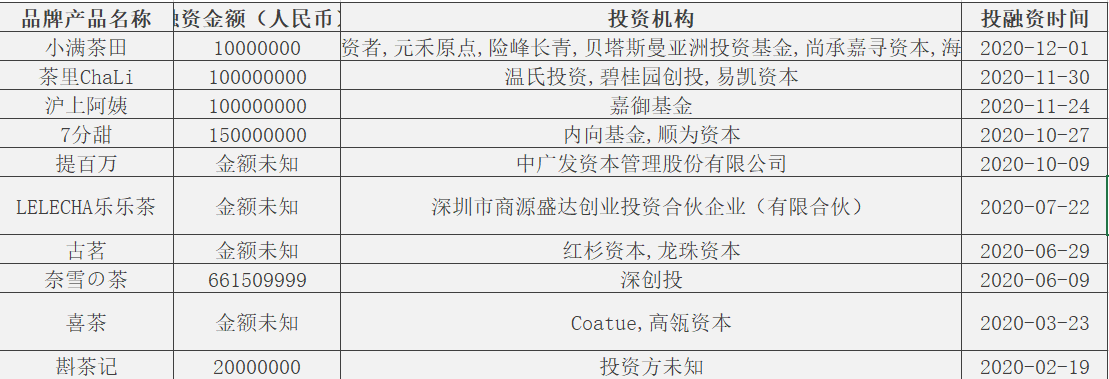

资本助推下,“新茶饮第一股”究竟花落谁家还尚未可知,而古茗、7分甜、沪上阿姨等中小型茶饮品牌今年以来也先后获得首轮融资,颇受资本偏爱。

企查查数据显示,今年以来茶饮品牌已拿到10笔融资,数十亿元的资本流向新式茶饮市场。

除了已经向头部品牌连投几轮的高瓴资本、红杉资本外,更有雷军旗下的顺为资本首次出手新茶饮品牌7分甜,碧桂园创投则领投了茶包品牌茶里CHALI。其他投资机构此前亦无茶饮方向投资经历,且参投的皆为中小茶饮品牌。

数十亿资本堆出高估值泡沫,投资人回归冷静

星瀚资本创始合伙人杨歌对搜狐财经表示,当前中国市场上过多的茶饮品牌,确实进入到了一个红海竞争的状态,但像前两年一样自由化发展的难度也比较大,这里面也不乏一些泡沫和一些有问题的商家。

启信宝数据显示,截至2020年11月30日,中国茶饮企业总数超30万家,其中停业、清算、吊销、注销的企业超13万家,占比高达43%。哪怕在疫情影响下,全年茶饮行业注册仍新增超2万家。

与消费市场的火热不同,经过茶饮几年的迭代,资方情绪已经回归平静。

企查查数据显示,茶饮品牌今年共拿到10笔融资,与2019年全年持平,而2017年和2018年,茶饮品牌百花齐放,在一级市场也更为火热,分别获得15笔和13笔融资。

公开资料显示,传统奶茶的毛利率在60%到80%,称得上是“暴利”行业。而近年来,随着奶茶等茶饮店的转型升级,据联合利华发布的报告,从2018年起,一二线城市茶饮店关店率就已经超过了开店率,近九成的奶茶店赚不到钱。

(图片来源于网络)

(图片来源于网络)

食品产业分析师朱丹蓬告诉搜狐财经,与传统低端奶茶毛利较高不同,新茶饮的成本是很高的,包括其体系的整合、人员管理成本、流程供应链的完整度、产业链的优化度等等,以及整个产品的创新升级迭代成本都比较高。

如瑞幸、喜茶之类的网红品牌发展模式又被投资人们称为经济单元(门店)快速复制模式。

“大部分的企业可能只有20%的头部单元是强盈利的,30%-40%是弱盈利,剩下的部分是失效的经济单元。而失效的经济单元如果用快速的资金去燃烧扩张,就会产生非常大的问题,这时快速扩张到一定规模之后,就会出现大面积流血亏损。”杨歌表示。

招商证券2019年新式茶饮报告显示,从成熟的头部新茶饮品牌的单店模型来看,年销售收入千万元量级的茶饮店净利率为11%。而网传喜茶C轮融资时净利率只有8.97%。

奈雪的茶创始人彭心此前透露,疫情期间,奈雪的茶全国开出的420家线下门店十天共计亏损过亿元。

近年来各式茶饮品牌相继兴起、融资消息频传,而真正公开宣告盈利的连锁茶饮却寥寥无几。

瑞幸暴雷前后,喜茶恰好完成最新一轮融资,投后估值达到160亿元。而蜜雪冰城最新估值更是高达200亿元。

一位不愿具名的业内人士表示,200亿的估值整体来说并不算高,但从可持续发展以及盈利能力来看,相对有些偏高了,因为它本身的品牌及运营的含金量并不高。

另有投资人表示:“聊过不少茶饮项目,喜茶也有聊过,当时觉得太贵了。”

继咖啡市场后,备受瞩目的茶饮市场正值风口还是资本炒作下的泡沫?

杨歌认为,茶饮市场确实是当前国运浪潮大风口下消费方面的一个垂直领域。

“当国家经济发展到一定阶段,消费品会涌现出一批国潮的品牌。”杨歌告诉搜狐财经,“而在后互联网时代,流量和整个行业的有效性下降,零售端饱和,很多消费公司趋向于往生产端转移,倾向于去自建品牌。”

多位投资人表示,茶饮市场以及元气森林等新品牌的火热确有其逻辑和趋势在,但当前的过热和泡沫实际上是资本在推动。“其实是带有泡沫在里面的,已经有过多的参与者进到了市场里面去,行业属于一个产能过剩的状态。”

在杨歌看来,估值主要由它的基本面和增速来决定。“但市场在增量预期上可能会削减,因为大家都看到这个市场,增量其实是非常有限的。所以我并不认为过后两年大家再去追一个风口,能够追出更大的这种浪潮来。”

而从存量上看,大多数行业在红海市场竞争过后只会剩下2-3家头部企业,如今茶饮市场百花齐放的状态或将不复存在。

“茶饮品牌的高估值未来肯定会受到非常大的挑战,尤其是在头部企业上市之后。”杨歌表示。

市场规模突破1000亿,下沉市场、咖啡市场再厮杀

《2020新式茶饮白皮书》显示,即使受疫情影响,2020 年中国茶饮市场的总规模仍达到了 4420 亿元,其中新式茶饮市场规模预计到 2020 年底将突破 1000 亿元。

投资者普遍认为,中国新茶饮市场是一片红海无疑,而红海之下是血淋淋的竞争,如不能杀出一条品牌化的道路,“网红茶饮”免不了昙花一现的结局。

中国农业科学院茶叶研究所首席科学家尹军峰日前表示,新式茶饮让上游的技术、产品和消费模式发生了很大的变化,而在众多新茶饮品牌形成的协同效应之下,技术、产品越来越走向趋同已是事实。

早在2018年,奈雪的茶创始人彭心在朋友圈公开指出喜茶抄袭,包括芝士草莓、霸气蜜桃、黑提等产品。随后,聂云辰回复称,“创新不是抢占时间先位,如果这样我们可以把所有世界上的水果或材料都拼凑起来先出了。”

截至目前,二者同品类产品仍有一半以上从配料到制作都极为相似,而经典饮品则会出现市面上的大面积模仿,也侧面体现了茶饮产品门槛较低、复制性强的特点,难保竞争力。

高度同质的不止是产品,作为头部品牌,喜茶和奈雪的“默契”还体现在不约而同地收割下沉市场的决心。

今年以来,喜茶推出廉价版“喜小茶”,产品价格在11-16元之间,主攻三四线城市;奈雪则在二三线城市开起了奈雪酒屋、梦工厂等“第三空间”,增强茶饮的社交属性。相关数据显示,喜茶、奈雪在三线以下城市的门店数量目前已经超越了二线城市。

然而茶饮市场并不是两家独大,下沉市场更面临着不少劲敌。

“奶茶界的拼多多”蜜雪冰城的主战场始终就在三四线城市,3-10元的客单价让它在下沉市场更具优势。

在不少县城中,开业首日的蜜雪冰城往往也围得里外三层,从点单到拿到饮料需要排队1小时。“市区里以前没有蜜雪冰城,附近很多人没喝过,价格又很便宜,排队的学生比较多。”附近的居民表示。

(图片来源于网络)

(图片来源于网络)

今年6月,蜜雪冰城宣布门店突破万家,成为首个步入万店时代的茶饮品牌,这个数字不止远超星巴克,甚至比喜茶和奈雪的茶门店数之和的十倍还要多。

当然,与喜茶、奈雪不同,开出上万家店的蜜雪冰城采用加盟制,走出了一条“包围城市”的增长之路。数据显示,2019年蜜雪冰城收入为65亿元,净利润约8亿元,营收同比翻倍。

除蜜雪冰城外,茶饮品牌1点点、CoCo等也多采用加盟制,全国店面数千家。截至今年3月,CoCo的门店已经超过3000家;而一点点去年7月公布的门店数量也达到了2300家。

招商证券报告显示,当前一线城市茶饮门店经营已经趋于成熟和饱和,门店开店数量出现负增长,三线及以下城市的开店数量增长率则超过138%。

地域上的跑马圈地外,新茶饮品牌将产品上的增长锁定在了咖啡市场,推动茶饮和咖啡等饮品的融合消费。

去年3月,喜茶宣布上线咖啡产品,正式拉开进军咖啡市场的帷幕;奈雪的茶近期开启PRO店战略,将精品咖啡作为主打线;蜜雪冰城的咖啡饮品延续5元起步的低价策略;茶颜悦色也在今年双十一期间宣布和互联网网红咖啡品牌三顿半合作,售卖联名限量款咖啡。

朱丹蓬对搜狐财经表示,新茶饮和咖啡是新生代最受青睐的两个品类,随着新生代人口红利的叠加和消费升级,这两类产品几乎成为新生代的日常必备品,也受到资本端的频繁加持,未来还会持续有玩家进入,但整个行业进入了一个相对固化的阶段。