集采PD-1降价不及预期?恒瑞、信达放量涨逾7%

截至12月15日收盘,医药生物板块整体上涨,成交金额796亿元,较上日增加146亿元。个股层面,华北制药、丰原药业封板,泽璟制药-U、信立泰、恒瑞医药放量涨逾7%。

(来源:Choice数据)

值得注意的是,恒瑞医药时隔4个月重回5000亿市值,报收于97.02元/股,涨幅7.67%。

对于恒瑞医药放量大涨的原因,一方面,其1类抗肿瘤创新药氟唑帕利胶囊于14日获批上市;另一方面,2020年国家医保目录谈判正在进行时,从首日谈判成果来看,此轮价格降幅相较往年“温和”,PD-1降价或不及预期,进而导致其股价大涨。具体来看:

12月14日,恒瑞自主研发的PARP抑制剂氟唑帕利胶囊(商品名:艾瑞颐)获NMPA批准上市,这是首个国产PARP抑制剂药物。

(来源:国家药监局)

简单来说,PARP抑制剂是一种抗癌药物,尤其在卵巢癌、乳腺癌、前列腺癌等治疗领域具有疗效。截至目前,全球共批准4款PARP抑制剂,分别是阿斯利康的奥拉帕利、Clovis公司的芦卡帕利、再鼎医药的尼拉帕利和辉瑞的他唑拉帕利,其中尼拉帕利和奥拉帕利已在国内获批。

2019年,上述四款PARP抑制剂全球销售额约为13.57亿美元,美国销售额约为6.74亿美元。其中奥拉帕利全球已获批适应症最多,包括前列腺癌、卵巢癌、胰腺癌、乳腺癌等6种,其销售额在2019 年已达到16.42亿美元,同比增长94.8%。

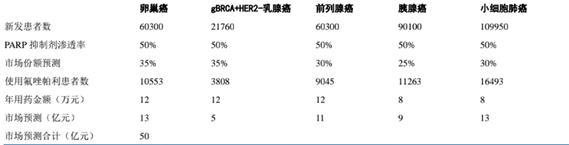

此次,恒瑞医药的氟唑帕利获批上市,成为国内第三个获批上市的PARP抑制剂,亦是国内首个自主研发的PARP抑制剂。中信建投预计,氟唑帕利国内销售峰值将达50亿元。

(图:氟唑帕利国内市场潜力测算,来源:中信建投)

与此同时,2020年国家医保目录谈判正如茶如火进行着……由于今年由遴选制改为申报制,且条件大大放宽,这也意味着将有超百种药品面临“灵魂砍价”。

其中最具看点的仍然是PD-1单抗。

2019年,信达生物的信迪利单抗(商品名:达伯舒)以降价64%,成为四家参与谈判的药品中唯一成功进入医保目录的PD-1产品,其余三家参与谈判公司分别是外资药企默沙东、BMS和国内君实生物。

进入医保前,PD-1在国内定价为每100毫克7838元,医保支付价为2843元,降低63.7%。换而言之,医保报销后个人负担的年费用只有2.9万元。这与PD-1产品刚进入中国时,每年高达二三十万元的花费相比,仅仅是个零头。

尽管纳入医保伴随着价格下降,但同时带来销售量的显著提升。根据信达生物财报, 2019年,年度的总收入为10.48亿元,其中PD-1信迪利单抗在2019年3月上市销售后卖了10.16亿元,毛利率高达88.1%。

而今年,PD-1的竞争赛道变得更加拥挤,除了信达的“达伯舒”外,还有7款上市PD-(L)1参与竞争,包括默沙东的帕博利珠单抗、百时美施贵宝的纳武利尤单抗、恒瑞医药的卡瑞利珠单抗、百济神州的替雷珠单抗等。

由于参与竞争较多,行业人士此前对于PD-1在本次谈判的预计相对悲观。恒瑞医药亦被市场认为释放出降价信号,此前10月对外放风将卡瑞利珠单抗价格“跳楼式”降到3万元/年。

不过,从医保谈判首日成果来看,似乎与业内普遍预期的“灵魂砍价”稍有差距。14日,参与中成药竞标的一位中成药企业代表表示,公司产品在压价1/3后中标。另有一家药企则称其降价幅度达到了40%。与2019年价格平均下降60%相比,稍显“温和”。

据悉,PD-1产品或在医保谈判第三天进行(即12月16日),但从二级市场反应来看,市场已提前预测PD-1降价可能不及预期。

截至收盘,信达生物涨幅7.92%,报收于60.650港元/股。