又一港股稀缺标将来!新纽科技医疗、金融双赛道并行抢跑

港股IPO市场,似乎从来不缺重磅新股,特别是近期而言,尽管新冠等“黑天鹅”事件持续给全球资本市场带来不确定性,港股IPO传统旺季仍然如期而至,整个市场的热度也在不断提升。在近期的多只重磅新股中,笔者留意到一只以创新技术驱动的高成长稀缺标的——新纽科技。

资料显示,新纽科技是一家走自主研发路线的领先SaaS和软件开发企业,也是国内少于10家成功将RPA(机器人流程自动化)商业化的企业之一,按2019年收入计,公司在逾2500名中国金融机构IT解决方案提供商中排名前100;公司自主研发的可实时监控的医疗质量控制与安全预警平台亦是国内首创。目前,该公司专注于服务医疗机构和金融机构,提供由软件驱动的传统型或创新型解决方案,业务范围广泛且切中高价值、高潜能细分领域。

据了解,新纽科技已通过港交所聆讯,预计下周开始招股,并将于2021年一月初上市,未来金融为其上市独家保荐人。按照此进度,新纽科技预计将会成为港股企业级RPA第一股,专业人士分析称,其上市后亦有机会成为匹敌UiPath(全球估值最高的RPA企业,目前估值超过70亿美金)的中国企业,亦是中国唯一一个能够提供实时监控的医疗质量控制与安全预警平台的解决方案供应商。

下面,一同来深入地了解下这位“明日之星”。

一、财务指标稳健高增长,后续业绩展望积极

招股书显示,新纽科技近年多项财务指标表现良好,实现稳健高增长。

2017-2019年,新纽科技的收入分别约为2106.6万元、1.21亿元、1.49亿元,复合年增长率达到165.92%。

同报告期内,新纽科技的毛利率分别为42.1%、47.9%以及49.1%,呈不断上升趋势,对标香港市场目前上市的软件类公司,新纽科技的毛利率均处于较高的水平。2019年而言,公司毛利率的增长主要与金融、医疗领域中创新型解决方案收入快速增长,所带动的边际成本下降有关。

净利润方面,新纽科技实现经调整净利润分别为153.9万元、3122.3万元、3826.3万元,复合年增长率高达398.62%。

在国内医疗软件项目实施受到新冠疫情影响的情况下的2020年上半年,新纽科技于实现收入约5876万元,同比增长率为4.6%;经调整净利润约1128万元,在黑天鹅频发的时期中依然保持正向、稳健的表现,凸显业绩韧性。此外,截至12月上旬,新纽科技在金融、医疗领域的招标项目总合约价值超1.5亿元,立项项目总预算金额超1.7亿元。

由此可以预期,后续收入增长强劲,有望带动主要财务指标趋势向好,公司今年全年,乃至更长时间维度的整体业绩表现确定性较高,值得一定期待。

二、强劲需求得以催生,可挖掘市场空间巨大

疫情以来,政策、市场等多重因素合力助推数字经济底座迅速构筑,以5G、大数据、云计算、人工智能为代表的高新技术加快融入包括金融、医疗在内的众多行业。中国企业的发展环境随即发生重大变化,IT咨询及解决方案等领域也因此被催生出强劲的需求。

医疗、金融等行业历来都在改革创新的道路上起到先行先试的示范性作用,某种程度上,新纽科技率先在这场数字经济大潮中卡位最具价值、潜能的双赛道。且公司一直以自主研发、创新驱动自身发展,同时形成一定的技术壁垒,已经占据具有优势的竞争位。具体来看:

1、 医疗IT解决方案先发,攻城略地正当时

新纽科技在医疗领域的业务主要为创新型医疗IT解决方案,具体主要包括医疗质量控制与安全预警平台、危急值预警报告系统、临床路径管理系统及远程医疗系统等等。

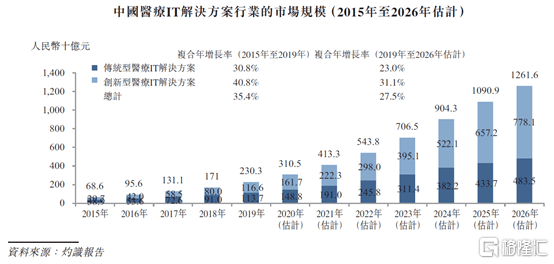

整个行业来看,中国医疗IT解决方案行业目前处于发展中阶段,未来市场的增速快、规模大,但竞争格局高度分散,当下不失为攻城略地的良机。据灼识咨询,受益于中国改善医疗质量及解决医疗资源分配的社会需求,以及《关于加强三级公立医院绩效考核工作的意见》等相关政策要求,预计创新型医疗IT解决方案的市场规模持续扩大,于2026年增长至7781亿元人民币(占同年医疗IT解决方案市场规模的61.7%),2019年至2026年复合年增长率为31.1%。

(来源:招股书)

细分业务来看,新纽科技主打的医疗质量控制与安全预警平台的规模增速还要远高于行业。当下,医疗质量开始成为医院评估等级及获得广泛认可的一项重要参数,叠加《关于加强三级公立医院绩效考核工作的意见》、《促进健康产业高质量发展行动纲要(2019-2022年)》等政策推动,全国目前仍有超过三万家医院的医疗质控大数据系统落地项目有待实施。

资料显示,新纽科技所开发的中国唯一一个能提供实时监控的医疗质控及安全预警系统,首创患者数据实时监控及分层级反馈技术,能够通过大数据分析提升医疗机构的诊疗水平,并有效降低医疗事故率,缓解医患关系。新纽科技于2018年11月首次实施该系统,截至2020年6月末,公司已将该系统的实施拓展至包括中国人民解放军总医院、陆军军医大学第一附属医院等具有行业示范性作用的44家医院,其中29家为三甲医院,并手握240个已确定的医疗质控及安全预警平台的订单,在可预见的未来业绩增长具有保障。基于市场需求及竞争壁垒,公司或有望继续打开市场,占据领先地位。

此外,新纽科技亦于2019年11月推出临床路径系统,并已于301医院等多家医院实施安装;公司与复旦大学、北京交通大学等学术机构合作研发的远程医疗系统亦发挥先行示范作用,率先在现有的医疗客户以及其他地方公立医院进行推广、普及,奠定公司在临床路径管理系统、远程医疗系统等医疗领域的先发及示范优势,成长前景广阔。

2、金融IT解决方案领先,强者恒强有可期

新纽科技在金融领域的业务则分为传统型和创新型IT解决方案,公司为银行、信托公司及资产管理公司等金融机构提供全面的解决方案,具体如BEAI平台、统一支付平台系统、记账式柜台债系统、分布式交易平台及RPA解决方案等等。

其中,记账式柜台债系统、RPA解决方案业务尤为值得关注,新纽科技在这两大业务领域处于绝对领先地位。

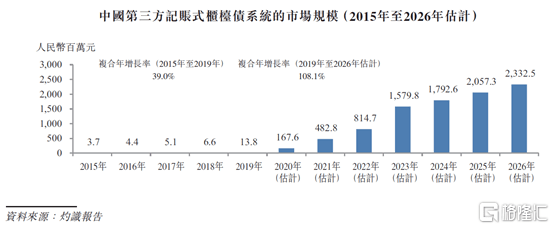

受益于《关于在全国银行间债券市场开展地方政府债券柜台业务的通知》,越来越多的商业银行开始开展柜台债业务,而中国人民银行及财政部明确要求申请开展柜台债发行业务的银行需要安装记账式柜台债系统。根据灼识咨询,预计到2026年,将有超过4000家银行合资格开展柜台债业务,第三方供应商提供记账式柜台债系统的市场规模超过23.33亿元。

(来源:招股书)

而截至2020年3月末,中国共有48家合资格开展柜台债业务的银行,其中28家已部署记账式柜台债系统的银行中,11家拥有其内部IT团队,另外17家银行聘用第三方提供商安装记账式柜台债系统。新纽科技为这17家聘用第三方提供商中的9家银行实施安装记账式柜台债系统,约占市场份额的52.9%,其余8家银行由另外四家记账式柜台系统的提供商提供。这在侧面反应出,记账式柜台债系统市场当前并不成熟、高度分散,且当下未有能与公司实力相当的玩家出现,新纽科技占据绝对优势。

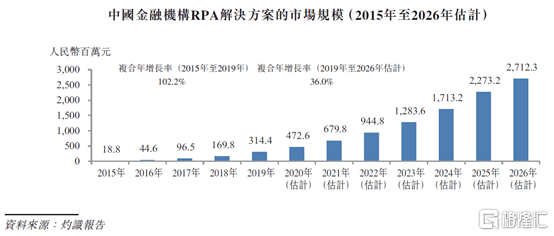

此外,据灼识咨询,截至2020年6月末,新纽科技亦是国内少于10家成功将RPA(机器人流程自动化)商业化并产生收入的企业之一,是中国RPA解决方案市场的领导者。

进一步来讲,RPA解决方案通过机器人自动化执行帮助优化金融机构的运营效率,降低人工成本,是AI技术的一项重要应用。因此RPA解决方案的发展持续受益于促进AI行业发展的各种利好因素,包括《国务院关于印发新一代人工智能发展规划的通知》、科技部关于印发的《国家新一代人工智能创新发展试验区建设工作指引》通知政策等。

据灼识咨询,中国RPA解决方案市场规模,预计于2019至2026将以约36.0%复合年增长率增至27.12亿元。

(来源:招股书)

三、结尾

资本市场的角度,新纽科技在港股市场颇具稀缺性,公司的IT解决方案同时布局金融及医疗两个蓝海领域,是一家具备实时监控功能、能够将从医院现有医疗数据库获得的各类医疗数据进行智能分析能力的医疗质量控制与安全预警平台提供商,亦是第一家已实现商业化的RPA解决方案提供商。

招股书显示,新纽科技将投入80%的募集资金以继续开发创新型解决方案及升级现有解决方案。新纽科技所面向的主要赛道皆是高成长性赛道,市场增速快、规模大,但要么竞争格局分散,要么已被公司占据绝对领先地位,随着公司业务布局的进一步深化,极大可能成为新一轮时代红利中的受益者之一,向领域龙头进击。

而无论哪个维度来看,新纽科技的高成长性都不容小觑,前景可期。