站在当前估值水平,重新审视天工国际(00826.HK)的赛道、市场占位及增长逻辑

当前顺周期板块依旧处在市场“甜蜜期”,全球特钢龙头---天工国际(00826.HK)的股价出现回调,这是机会还是下落的飞刀?

近五年来,天工国际的估值一直围绕20倍左右的中枢值上下波动,尽管今年10月以来在周期股的“春天”中大涨,但经过短暂回调后,目前估值仍处在中枢以下。与此同时,同业A股几家代表公司的平均估值在41倍左右,即便以今年以来AH溢价率最高时接近五成的水平来进行折让,相比而言,天工国际的估值仍相对较低。

(数据来源:WIND;截至12.11收盘价计)

此外,由于美、日等成熟市场特钢行业已过高速发展期,且估值普遍处于15-25倍水平,而我国当前正进入高速发展期,理应享有估值溢价。不仅如此,港股往往给予行业龙头的溢价高于A股市场。照此推断,天工国际当前的估值仍有一定上行空间。

一、工模具钢赛道优、格局良好,天工国际处绝对领先地位,卡位高端市场

此前我们在《顺周期下的一个成长股机会:天工国际(00826.HK),崛起中的全球特钢龙头》曾指出天工国际所处的赛道属于典型的“长坡厚雪”型,即体现为广阔的市场空间及强劲的盈利能力。

众所周知,钢铁作为衡量一国工业化水平的重要标志。而特钢作为钢铁材料中的特殊品种,更是重大装备制造及国家重点工程建设所需的关键材料,其战略意义不言而喻。

产品特性方面,相对普钢而言,特钢往往具有特殊化学成分及组织性能、满足特殊需要等特点,个别产品甚至被誉为“工业皇冠上的明珠材料”。也正是由于这种特性,导致特钢不像传统钢材一样大宗属性强,这也意味着特钢龙头企业往往具备穿越周期的成长性。

应用领域而言,普钢最主要的需求在建筑领域,相对附加值不高,而特钢则集中应用于汽车零部件、工业制品及金属产品三大领域,产品技术含量高、生产工艺复杂、综合性能要求高。

相比普钢,特钢的市场潜力明显更为可观,已是业内共识。国内粗钢产能已接近饱和,但特钢占比仍然很低。据WIND统计显示,2015-2019年,五年间,中国特钢占总钢材比例由8.7%增至10.7%,仅上升了2%。相比欧日等发达国家20%以上的水平,提升空间显著。

天工国际始建于1981年改革初期,长期专注于工模具钢(模具钢和高速钢)领域,历经近四十年的发展,在产品结构、研发投入以及产销布局等方面都已形成体系,核心产品成本及品质端都具备全球竞争力。

目前公司四大主产品(高速钢、模具钢、切削工具、钛合金)被广泛应用于航空、汽车、高速列车及石油化工等行业和机械加工等不同领域,畅销欧美等世界近百个国家以及香港、台湾地区。

天工国际身处高集中度、高附加值的优秀特钢子赛道,且已占据绝对领先地位。公开数据显示,2018年特钢行业集中度明显高于普钢以及下游最大的汽车行业。其中,模具钢行业CR3/CR5分别为86%/99%,工具钢行业CR3/CR5分别为71%/89%,均属寡头垄断格局。

若以销量计,据SMR钢铁,2019年天工国际的工模具钢总销量19.42万吨,位列世界第二,仅次于奥钢联集团。而以产量计,2019年高速钢排名世界第一,模具钢位居国内第一、全球第二。

公司工模具钢细分产品市占率

(图片来源:国泰君安)

基于工模具钢高度集中的格局,致使特钢企业对下游议价能力强,往往可以通过调价将上游涨价压力向下游传导。今年二季度以来,随上游原材料价格持续上涨,特钢企业亦不断调价。

与此同时,切削工具市场格局也在优化。2019年,公司在国内切削工具市场主要竞争对手因现金流问题基本停产,国内格局优化,公司市占率望进一步攀升。另外,天工延产业链自上而下的发展逻辑,也决定了其在成本端的优势。

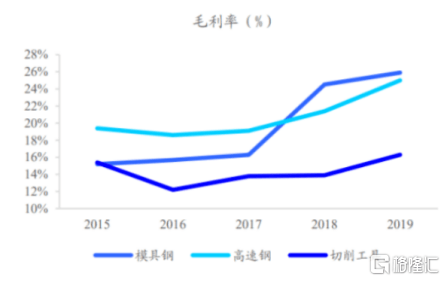

2016年来,随产品逐步走向高端化,相应毛利率持续上升。天工国际通过良好的产品结构,卡位中高端市场。一方面,在中低端通过规模及管理优势达到高性价比;另一方面,在高端产品凭借持续研发投入,让产品质量跻身全球前列。伴随公司一贯、持续的产品结构升级战略地推进,产品毛利率将继续上升。

公司三大产品毛利率变化趋势

(图片来源:国泰君安)

二、盈利驱动市值增长,回报率逐年上升,负债率稳步下行

PE模型告诉我们,投资赚钱无外乎两种来源,一种来自企业盈利,一种来自估值提升。而过往四年表现显示出,天工国际更多属于前者。

1)盈利能力与市值齐升

2015年,对于公司及行业发展而言,都是一个拐点。彼时由于大宗金属及小金属价格快速下跌,导致公司产品降价,单位产品毛利收缩,业绩有所下降。2016年国家推动钢铁行业供给侧改革,行业格局明显优化,合金价格趋稳,同时公司重新梳理成本和售价间的关系,实现营收、净利的稳步上涨。

据WIND统计测算,2016-2019年,天工国际的归母净利润年复合增速达52.67%。同期,市值增长近三倍,若以每年中枢值计,年复合增长率为52.22%,与净利增速基本持平。

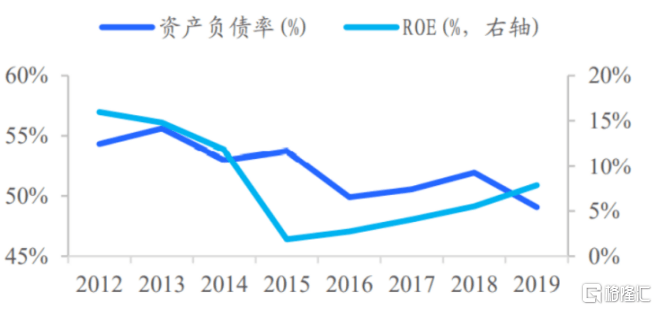

2)回报率逐年上升,负债率稳步下行,上市后持续分红

盈利不断提升同时,公司对股东的投资回报率亦持续走高。据WIND统计显示,2016-2019年,公司加权平均ROE由2.80%升至8.14%。同时,公司财务杠杆呈稳步下行态势。

公司ROE与资产负债率变化趋势

(图片来源:国泰君安)

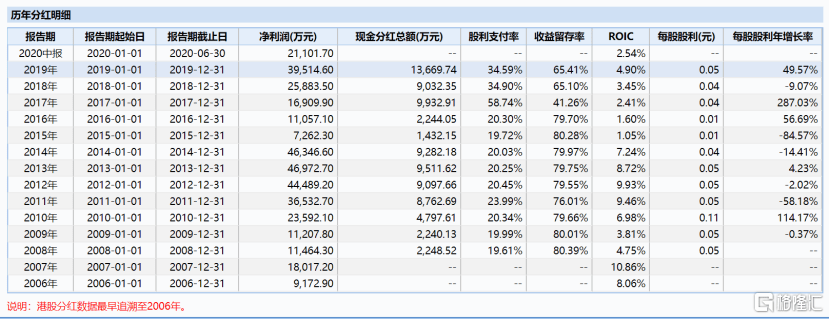

此外,值得一提的是,自2007年7月在港股上市以来,公司现金分红不断,且2016年后分红派息力度明显加大,投资吸引力提升。

(图片来源:WIND)

三、未来主要增长点

1)市场份额扩张

在工模具钢领域,公司市占率逐年稳步提升,2015-2019年,全球市占率从6.4%升至9.6%(数据源:SMR),现仅次于奥钢联,这主要由于后者在冶金粉末技术领域处领先地位。

作为全球特钢龙头,天工国际在市场扩张方面存在两条增长主线。一方面,受疫情影响,国产替代加速,公司市占率上升趋势望持续;另一方面,随天工国际的粉末冶金产线全面投产达产,提升其在国际高端市场的产品竞争力,并扩大全球市场份额。

此外,前述我们提到,2019年切削工具市场格局优化,叠加公司在泰国的首个海外自动化工厂已在今年9月建成,产销两端有望释放,来共同推动未来其精密工具市场份额的提升。据悉,该工厂年总产能达4800万件,并可根据未来需求增长扩大至1亿件。

2)产品结构升级

产品升级主要体现在工艺和材质两方面。

工艺方面,粉末冶金堪称业内顶级。2019年前,只由国外少数几家企业掌握。天工国际在2019年底建成国内首条工模具钢粉末冶金生产线,填补了国内市场空白。2020年下半年开始大规模量产。此外,二期项目建设也已于近期启动,设计产能3000吨,后续总产能将达到5000吨。

就产品形态而言,粉末冶金主要有三种:热等静压高速钢、喷射成形模具钢以及特种合金粉。一期2000吨全部为热等静压高速钢,为相对高端品种。由于其成品质量优异,由粉末冶金制成的高速钢售价平均可以达到15万元/吨,毛利率在45%左右,而传统高速钢平均售价仅3万元/吨,毛利率25%-30%。公司预计一期工程能在2022年全部达产,实现满产满销以后,粉末冶金产品收入将占未来收入的15%左右。

材质方面,高合金化趋势显著。钛合金作为天工国际多年来增长较快的业务,过往7年年均复合增速为38.5%。在钛合金整体市场增速放缓的大背景下,以航空航海、医疗设备为代表的高端钛合金增速正在上升,过去15年复合增速21%。公司的高端钛合金制造目前产量较小,产能达到5000吨/年,但实际生产仅3000吨/年,产能利用率存在提升空间,未来有望借此拉动钛合金的收入和利润增长。

此外,公司钛合金开始向成材进行升级并聚焦民品,产品形态在原有管材和板材基础上,拓展棒材和丝材,其中钛合金棒材主要用于医疗器械行业,钛合金丝材主要包含高端镜架用丝材及3D打印等增材制造领域用丝材。在现有产能规模下,追求四种产品形态均衡发展,以获取更高利润空间。

结语

受疫情影响,公司今年净利增速有所减缓。此前我们测算过,即便按今年非常态化的增速计,明年预计市盈率也只有10倍。综合行业阶段及公司基本面考虑,天工国际未来增长确定性依然强,且低基数效应下,业绩弹性更大,因此市场下行空间有限。

我们依然维持此前判断,押注中国高端制造、工业自动化及工模具钢赛道,在未来几年都是一个不错的选择。